最熟悉的陌生人:阿里巴巴的财报世界

作者 | 闲彦

流程编辑 | 小白

一、个性企业家推动商业包容性

阿里巴巴(Alibaba,NYSE. BABA)是国内新经济领域的翘楚,无论是其开创的花名制,身价数亿的史上最牛前台,还是以一己之力定义一座城市,都是全国上下津津乐道的话题。

富足而高调,背景相对透明,也注重自身对社会的影响力,这是马云的特点,也是他所代表的依靠知识崛起的新经济企业家所特有的。

虽然有人说他话糙,有人觉得他 “反传统”,但风云君认为,利大于弊,不必苛责。

“闷声发大财”多容易,不发声多简单,只顾自己有难度吗?难在把自己置身于阳光下,一言一行皆要受到全社会的关注乃至批判。

所以,恰是这样一批企业家的崛起,说明了我们国家的商业社会在进步,包容性亦越来越强。

这不,最近大家最关注的话题之一就是阿里巴巴或将回归香港市场,回归的合理性与必然性也成为了不少科技媒体论述的关键。

当然,由于香港幺蛾子不断、港股市场低迷,阿里巴巴的香港二次上市或许放缓。正如联交所总裁李小加所说:“我觉得它们(注:包括阿里巴巴)会来的,只是不知道什么时候。”

继腾讯、京东等国内知名科技股以后,风云君觉得不来一篇阿里巴巴,实在说不过去。

这不,为了老板加个鸡腿,风云君也得加把劲把这家电商界的市值风云扒拉扒拉。

只是提起笔来,风云君又有些踌躇不前,提到阿里巴巴, “马爸爸”自1999年在西湖边上创立公司以来的传奇经历,当年局促的公寓里上演的“天方夜谭”,曾经和ebay的白刃战,阿里铁军的故事,上市造就上万名千万富翁,和腾讯旗下微信在全场景支付领域的PK……数不清的精彩故事,随便拉几段就能来个十日谈,只是奈何早已经被嚼过了。

风云君还是专注财报,聊些客官们没细细听过的,帮助大家认识这位“熟悉的陌生人”。

熟悉商业模型的人通常都会用亚马逊(Amazon,Nasdaq. AMZN)和阿里巴巴的对比来讲述自营与平台业务、自建物流与物流数据协同、全额法和净额法的区别。

进而,围绕亚马逊产生了“亚马逊效应”,即一个市场如果忽然被亚马逊盯上,多半该市场的现有玩家都会在资本市场上经历大幅杀跌,背后反映出的是这一科技巨头强大的颠覆性。

而阿里巴巴的姿态和“负能量”就要低得多,“让天下没有难做的生意”,平台“雁过拔毛”与商家利益的天然协同性,赋能新行业的能力,使得阿里巴巴所介入的行业反而会成为资本竞相追逐的热点,比如传统零售,目前可以说热闹纷呈。

(来源:《2018-2019年中国百货零售业发展报告》)

二、业务分析

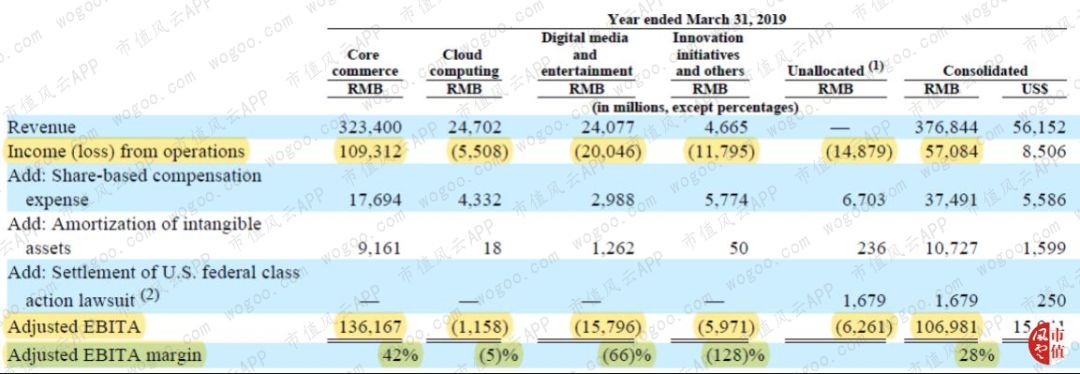

阿里巴巴的核心业务可以分为四大块:核心商业,云计算,数字媒体及娱乐,以及创新业务。

而这当中的任何一个业务单独拉出来也称得上是业内数一数二的存在。

我们接下来将逐个具体分析公司的各项业务,之所以不过多停留在公司层面分析,主要还是因为公司投资活动频繁且重大,这在笼统的财务分析过程中会产生一些似是而非的结论。

举个栗子。以2019财年(截止2019年3月31日的完整会计年)为例,公司营收达到3768亿元,同比增幅高达51%,但是细看收入构成,占比高达66%的国内零售业务增速为42%。

而额外的增长很大一部分来源于本地消费服务,尤其是饿了么,而饿了么的并表时间为2019财年第一季度。

另外,公司对菜鸟网络的并表也是发生在2018财年第三季度。

这都使得我们在公司层面的比较对象有所偏离。

(一)核心商业

业务包括(1)国内及跨境零售、(2)国内及跨境批发、(3)物流服务、(4)消费者服务。其中的零售和物流业务是风云君要说的重点。

1、零售

(1)国内零售

淘宝是国内最大的移动电商平台,天猫则是品牌商和零售商聚集的全球最大的第三方在线及移动商业平台,除此以外,公司还在重点发展新零售以及阿里健康。

以2019财年的GMV计量,公司在全球零售行业排名第一,达到5.7万亿元。

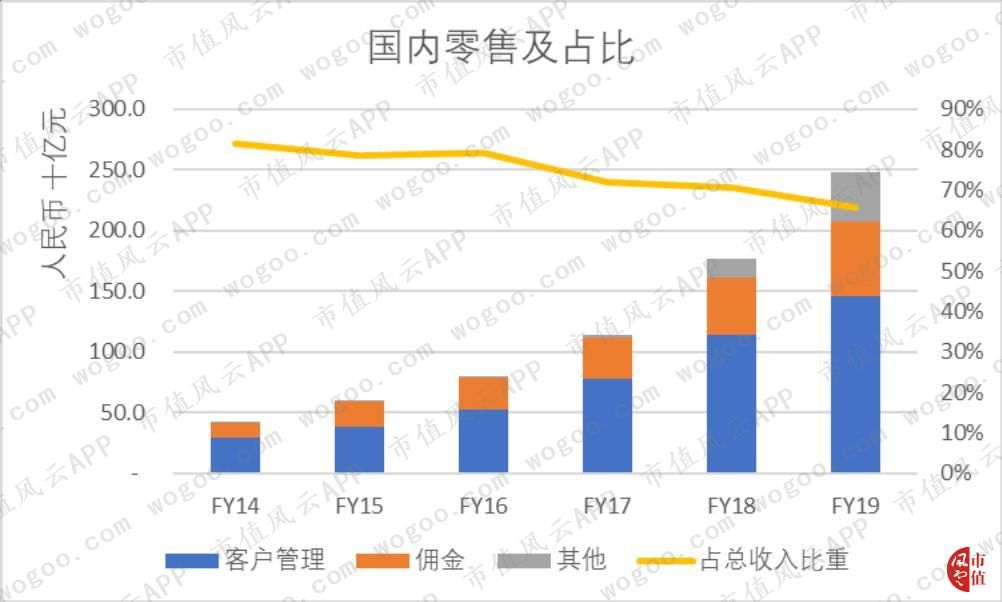

2019财年,国内零售业务收入达到2,476亿元,占公司总收入的66%。

国内零售总体而言依旧维持了高速增长,2019财年同比增长了40%,与2014财年以来

的CAGR 42%差别不大,但这里其实暗藏玄机。

在国内零售收入当中,客户管理(之前也称为“线上营销”)收入是大头,2019财年达到1,457亿元,同比增27%,自2014财年以来的CAGR为37%。

公司表示,这主要得益于付费点击量的大幅提升,其次是单击收入的提升。

国内零售的第二大收入来源是平台佣金,2019财年达到618亿元,同比增33%,自2014财年以来的CAGR为39%。主要原因是天猫GMV的大幅提升,年均增幅高达31%。

这两项主要收入来源均与公司的MAU有直接关联。根据公司披露以及独立第三方的整理,阿里巴巴电商移动月活用户数在过去3年实现了稳步增长。2019财年末(2019年3月31日)达到7.21亿。

(来源:statista.com)

而根据公司最新季报,截至2019年6月底,公司在国内零售市场的移动月活跃用户较3月底增长3,400万,达到7.55亿。

另外,公司用户数的另一项衡量指标——年活跃消费者(Annual Active Consumer,指过去12个月至少在相关平台上成交1单的用户)从截止3月底的6.54亿增长到截止6月底的6.74亿,当中超过70%的增长来源于欠发达地区,这也就是大家常听到的“渠道下沉”。

既然两大收入主力2019财年的同比增速都不及近年来的平均增速,那为何国内零售总体同比增速却仅与近年来的平均值相差2个百分点呢?这得益于“其他”部分的贡献。

在2017财年及以前,其他收入占国内零售收入及总收入比重都基本维持在1-2%,而2018财年开始占比迅速提升,到2019财年,其他收入占二者的比重依次分别达到16%、11%。

“其他”主要是公司直营的天猫超市以及盒马鲜生。公司表示,预计未来随着新零售战略进一步实施,来自直营的收入占比还将大幅提升。

显然,这类收入构成和公司以往的广告和平台佣金业务有本质不同,最明显的特征就是亲自下场接客,承担商品存货风险,毛利率也将大幅降低。

近两年来,公司总体毛利率加速下滑,从2017财年的62%降至2018财年的57%,到了2019财年就只剩下45%了。预计未来还会因为新零售、物流服务、云计算等业务占比增加而进一步降低。

在新零售这条路上,如何确保进入的领域与原本服务的商家在商品和服务上做好差异化将是重要的考量。目前的盒马鲜生主打生鲜,业内有统治力的消费品牌尚未出现,这就为自有品牌的发展提供了绝佳机会。

近日,盒马鲜生总裁侯毅就表示,将打造10个十亿级的、100个亿级的、1000个千万级的盒品牌。

公司表示,将借助运营体系数字化、店内科技、供应链体系、消费者洞察以及移动生态,为消费者提供无缝购物体验。

截止2019年6月底,公司自营盒马鲜生共开了150家店,分布在17个城市,距离2016年1月在上海开出第一家店过去了3年多。

根据公司提供的经营数据,运营1.5年以上的盒马鲜生门店,单店坪效超过5万,单店日均销售额达到80万,线上销售占比超过60%,远远超过传统超市。

在公司最近公布的2020财年第一季度业绩中,“其他”业务收入同比大增134%至167.45亿元。

显然,如此重要的直营业务不会长时间躲在“其他”背后,风云君估计相关披露的变更不会太远。

总体上,公司将国内零售的成功归纳为6种消费者价值的实现:海量商品、便捷体验、个性十足、性价比高、质量放心、真材实料。

而对商家而言,平台的价值将包含获客&留存、品牌认同、高效运营、线上+线下新体验,以及消费者洞察。

2018财年,有超过1亿年度活跃用户在平台购物消费超万元,而这些用户当中有98%在2019财年依旧保持活跃。

以上,即为国内零售业务状况。

(2)跨境零售

公司布局如下:

东南亚六国——印尼、马来西亚、菲律宾、新加坡、泰国以及越南运营领先的电商平台Lazada,2016年4月,公司以人民币66亿元,完成对Lazada近54%股权的收购,实现并表;

AliExpress平台可以让全球消费者直接从中国及其他地区生产商手中直接购买商品和服务;

天猫国际(Tmall Global)作为最大的电商进口平台(注:阿里巴巴引述Analysys数据),主要将海外品牌引进国内;

Tmall World则是为海外中国消费者购买国内品牌提供中文平台;

Trendyol是公司在2018半年7月以50亿元现金购得85%股权的土耳其子品牌;

在巴基斯坦和孟加拉国布局Daraz。

2019财年,公司海外零售收入196亿元,同比增38%,主要是受Lazada收入增长、对Trendyol的并表,以及AliExpress收入增长的影响。

而公司如此急于跑马圈地,风云君认为和公司的2036年愿景密不可分——服务全世界20亿消费者,帮助1000万家中小企业盈利,创造1亿就业机会。

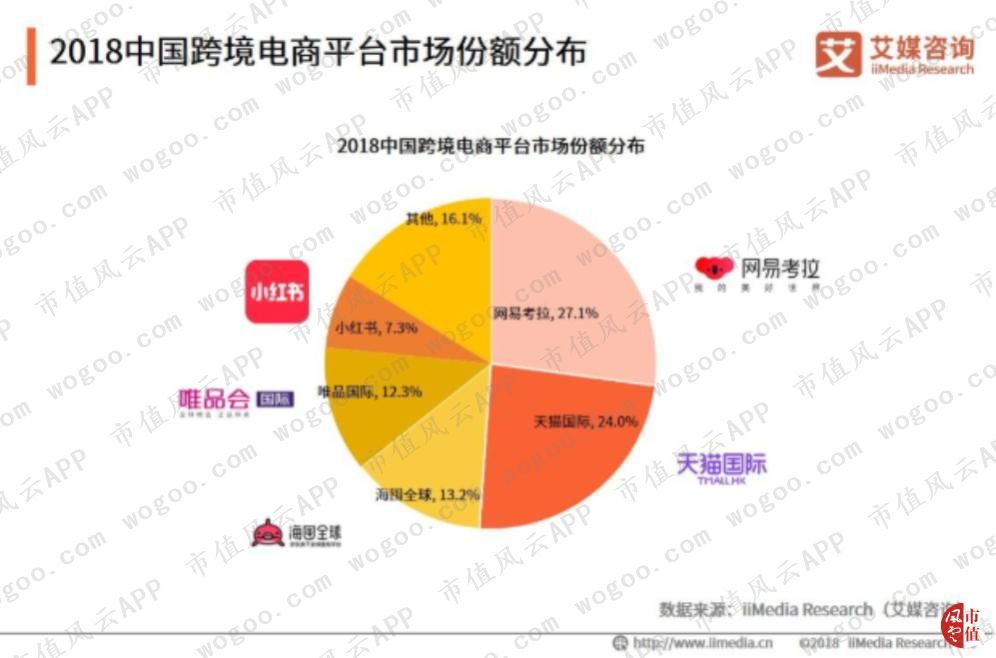

根据艾媒咨询的数据,2018年,我国跨境电商平台“两强争雄”,网易考拉市场占有率27.1%,而天猫国际为24.0%,第三名是京东旗下海囤全球,占比13.2%。

(来源:艾媒咨询)

而就在近日,《财新》独家爆料,阿里巴巴或将以20亿美元对价收购网易考拉。如若后续如期推进,那么电商进口平台又将迎来阿里超过50%的市场占有率,实现一强独大的局面。

另外,零售板块相关的业务还包括阿里健康(0241. HK),它是阿里巴巴控股67.27%的港股上市平台,收入来源主要是自营的在线非处方药及美妆、保健品销售,主要网店是阿里健康大药房以及阿里健康海外旗舰店。限于篇幅我们不做深究。

品牌和变现方面,公司旗下有阿里妈妈大数据营销平台,并且针对品牌商的营销需求,推出了全域营销(Uni Marketing)路径,使得消费者与品牌的连接实现数字化,从而帮助品牌与消费者在全生命周期建立紧密联系。

以上,就是阿里巴巴核心商业的核心,但是很多人不解,为何网上零售会如此势如破竹、几乎难逢阻力呢?

这都是同行们的衬托。

先来看一组数据。

2018年,我国社会消费品零售总额38万亿元,稳居世界第二,同比增速为9%,消费已经连续5年成为我国经济增长第一动力,对经济增长贡献率为76%。

而同期网上零售额达到9万亿,增速仍旧维持高增长,达到24%。

而总额与网上零售额之间的增速差就是被不断蚕食或增长受压制的传统零售行业的真实写照。而这一进程自国家统计局公布相关统计数据以来就一直在持续。

(来源:国家统计局)

传统零售市场成为这一进程中相对的“输家”绝非偶然,即便人们有十万种理由告诉你线下体验的优势难以取代,但一手好牌还是打烂了,究竟为何?

主要还要从自身找原因。

曾几何时,传统零售商利用终端渠道的优势地位坐地起价、通过进场费、服务费、扣点等手段压榨上游供应商早已是行业公开的“潜规则”,市场各方可谓“苦秦久矣”。

服务差、效率低、价格高,姥姥不疼舅舅不爱,挨打那是必然。实际上,2011年前后,不少法律界人士即提议借鉴国外经验,对大型零售商滥用优势地位的行为予以规范和惩处。

(来源:浙江大学学报Vol.41,No. 5,2011年9月)

也是造化弄人,相关法律法规还没出来,电商的革命大军就冲过来了。

在线零售发展起来那速度恐怕连自己都吓一跳。而网上零售的这种“高势能”显然是实体零售规范经营的发达国家所难以企及的。

所以还是那句话,再次感谢同行衬托!

2018年,中国网购规模轻轻松松超过了美国、英国、日本的总和——或者说,我们以一国的网上销售额,超过了全球其他所有国家的总和。

(来源:eMarketer.com)

以美国为例,2018年,网上零售销售额仅占社会消费品零售总额近10%,预计2023年也不过是达到16%。而在中国,这一比例则高达30%,预计2023年将提升到64%。

(来源:eMarketer.com)

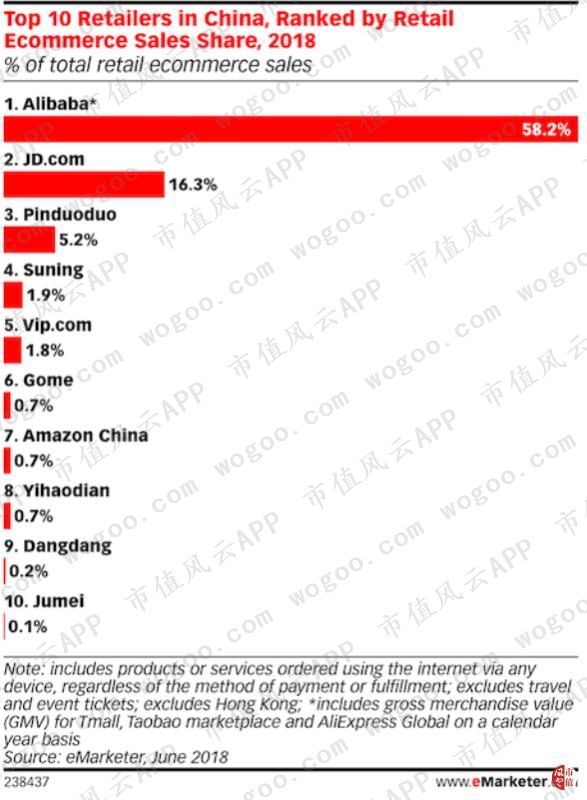

可以看出,网上零售的土壤相当肥沃。但是好土地未必就一定能长出好庄稼:来到在线零售的内部赛场中,在中国10大网上零售商排名中,排名前三的阿里巴巴、京东以及拼多多,合计占有80%的市场份额。

而阿里巴巴则以一己之力揽得58%的市场份额,可谓空前绝后、一骑绝尘。

(来源:eMarketer.com)

所以,阿里巴巴的成功是内外因共同作用的结果,既得益于行业爆发、同行陪衬,也是靠企业自己的本事。

2、批发

批发业务无疑是阿里巴巴的起始点,1999年公司成立之初,首个网站就是英文版全球批发贸易市场。

其时,“世界工厂”在全球供应链中的核心地位步步确立,公司成立后的很长一段时间内,我国靠出口拉动的经济增长特性还比较明显,抓紧跨境批发可以说是顺势而为,后来,国内批发市场越来越大,逐渐成为主角。

当前,国内市场主要包括1688.com和零售通两个平台。1688.com是公司旗下的主要B2B采购批发平台,而零售通则是面向零售商的采购平台,让快消品品牌生产商以及分销商得以直接对接小卖部。

跨境批发领域,Alibaba.com独挑大梁,是中国最大的综合性跨境在线批发平台,买家遍布190个国家。

从过去5个财年来看,国内与国际批发业务收入增速变动基本一致,且前者始终远远高于后者。2019财年,国内批发收入同比增39%,而国际批发收入同比增23%。

这样的增速趋势下,2018财年,国内批发业务收入首度完成了对国际批发业务的反超并延续了高增长,使得二者金额差仍在进一步拉大。

而在批发与零售之间,扩内需后来逐步成为主调,消费逐步承担起经济增长重任,批发业务的光芒才被光彩熠熠的零售业务遮挡。2019财年,公司批发业务收入占总收入比重仅为5%。

3、物流服务

物流服务主要指公司旗下菜鸟网络,致力于利用自身在数据领域的积累帮助全球各地的物流合作伙伴提升服务效率,为商户及用户提供一站式物流服务。

菜鸟网络的愿景是在国内将交付时间压缩到24小时,全球范围内实现72小时内交付。

2017年10月,公司以53亿元认购菜鸟网络增发的新股,将持股比例从47%提升到51%,实现并表。

菜鸟网络的快递战略合作伙伴目前有15家,员工合计超160万人,在31个省的700多座城市有网点。

菜鸟2017财年收入未披露,2018财年68亿元,2019财年同比增120%,达到149亿元,增长飞快。

根据公司最新的2020财年一季报,菜鸟网络季度收入同比增50%至50亿元,主要由于履约订单量大幅增加。

而菜鸟网络的履约订单主要来自于公司的自营业务。2019年6月,菜鸟的进口履约解决方案覆盖了天猫国际超过97%的包裹。

然而公司自营业务在体量上毕竟还远远小于淘宝和天猫这样的第三方平台零售业务,所以,如何改进既有的物流服务呢?

颇为引入关注的是,就在8月1日,申通快递(002468. SZ)发布《关于公司控股股东及实际控制人签署购股权协议的公告》。

协议规定,阿里巴巴将拥有自2019年12月28日起的3年内向公司现有实控人购买公司股份的购股权。结合7月2日申通快递公布的控股股东持股结构变更,阿里巴巴这两次交易如果完成,将接手申通快递46%股份,总对价接近147亿元。

而这也并非个案。

2007年起,公司入股百世集团(NYSE: BEST),2019财年末拥有后者28%股权,而根据百世集团2018年报,阿里巴巴拥有46.0%投票权;

2015年,在圆通速递(600233. SH)借壳上市之前,阿里及云锋新创合计增资25亿元,获得增资后12%和8%股份。从圆通速递2019年Q1季报来看,二者仍依次分别持有11.07%、5.96%股份;

2018年,公司入股中通快递(NYSE: ZTO),对价11亿美元拿下后者约8%股份。

为何阿里巴巴会对既有的物流合作模式说“不”?并且顶着舆论压力也要上下其手呢?当真是没羞没臊嘛?

其实,答案就是菜鸟网络“1日全国送,3日全球送”的愿景,目前身边的这群物流“小伙伴们”显然做得远远不够。

以阿里巴巴的强悍作风,绝不会坐视合作伙伴“无所作为”拖战略后腿,一切阻碍愿景实现的因素自然应当被革新掉。

实际上,一方面,物流配送网络目前已经是全球各大零售巨头争夺的焦点。另一方面,国内近年来快递服务行业的突飞猛进难免让物流企业被规模增长蒙蔽,而难以看清潜在危机和时势的要求。

就在近期,风云君还在《经济学人》读到这样一个故事:草莓采摘后仅有12.2天的保鲜期。为了能够尽快把新鲜草莓摆上货架,沃尔玛(NYSE: WMT)对供应链体系进行大刀阔斧改革,使得草莓从采摘到货架的周期缩短了3-4天。

而沃尔玛的配送中心效率(每小时配送订单数)在过去18个月提升了13%——这直接让公司得以从库存中释放出数十亿美元的资金。

而另一零售巨头亚马逊(NASDAQ: AMZN)则引入了“低成本、不断货”理念,用户下单后数小时内商品就能发出,尽管其库存量比一家典型的零售商要少1/3。

而就在4月,亚马逊宣布将在第二季度投资8亿美元升级配送基础设施,将全球免费送货周期从现有的2天压减到1天内。而沃尔玛也不甘示弱,表示将在基础设施上后续投资2亿美元。

巨头的竞争自然少不了阿里巴巴的身影,就在2017年宣布增持菜鸟网络的同时,公司表示将在未来五年继续投资1000亿元。

再来大致了解国内快递行业发展的概括。

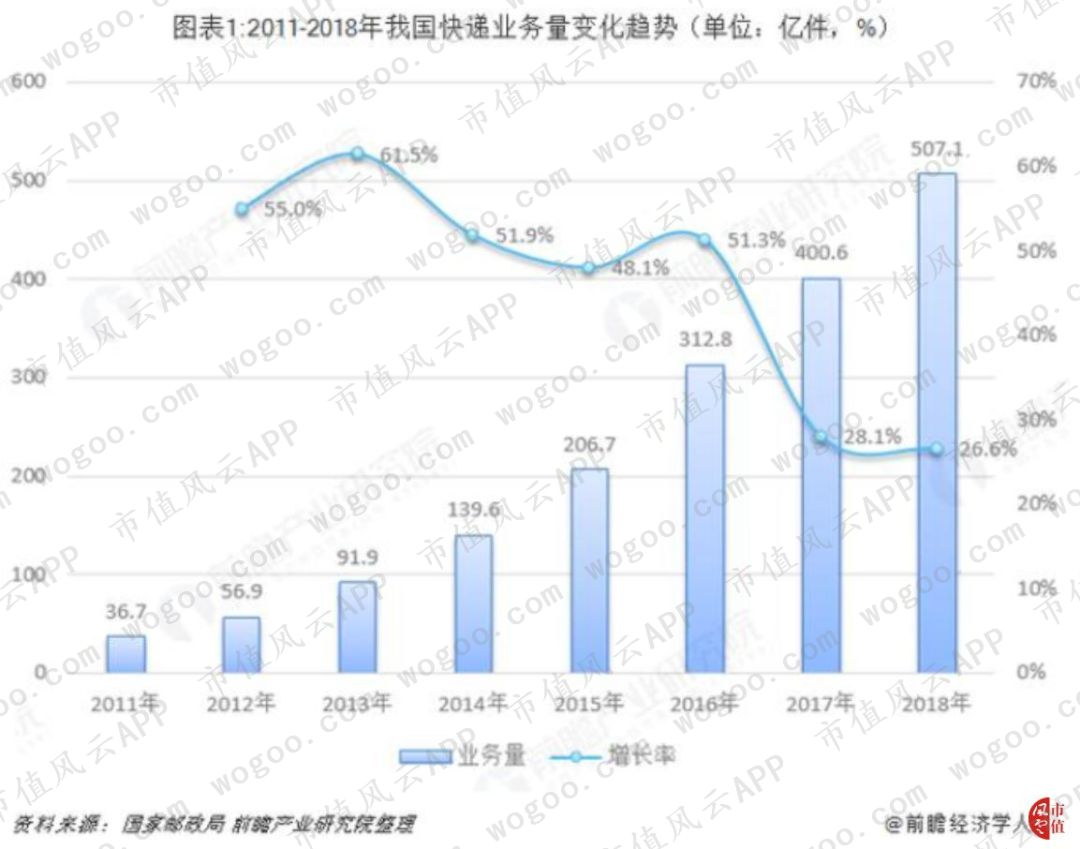

根据前瞻产业研究院分析,2018年,我国快递服务企业业务量达到507.1亿件,同比增长26.6%。快递业务增量为106.5亿件,快递业务量及增量均创历史新高。

2011-2018年,我国快递业务量年均复合增长率达46%,是同期国内生产总值的5倍以上,增速居现代服务业前列,是我国新经济的代表行业。

我国快递业务量超过美、日、欧洲发达经济体之和,占全球快递包裹市场份额的一半以上,规模连续5年稳居世界第一。

(来源:前瞻产业研究院)

问题在于,当阿里系的物流企业一个个都在依赖旧有的放开收寄两端、以松散组织架构埋头做大规模时,是否有能力认识到行业正在发生的巨大变革?即便认识到,在错综的内部利益与行业价格战的限制下,又是否有实力去按照自己的想法做出改变呢?

显然,物流服务依然是阿里的短板,近年来愈发明显。身边虽有一干快递服务平台、仓配网络、跨境网络合作伙伴,但彼此的心思是否在一起呢?

(来源:菜鸟网络官网)

究竟是继续仅仅“提供解决方案”,做做财务投资,站在后方把小伙伴们串在一起呢,还是自己披挂上阵、践行知行合一、选择将资产“由轻转重”呢?

这是个大问题。

4、消费者服务

消费者服务主要指饿了么、口碑以及飞猪三款产品,依次分别对应本地按需送货和服务平台、本地餐饮和到店服务指南、以及在线旅行服务。

以饿了么为例,2019财年,网络覆盖全国96%的城市,其中有30%的订单来自于支付宝和淘宝App。

而从第三方易观的数据来看,2019年上半年,饿了么的市场份额为43.9%,环比增长3.7%。

(来源:易观《中国本地生活服务行业洞察2019H1》)

公司自2018年5月(即2019财年1季度)起对饿了么并表,所以当期的本地生活服务收入为181亿元,之前未披露。

以上,即为公司核心商业业务。

值得一提的是,虽然公司有四大业务构成,但是无论是看营业利润,或者是经调整的息税摊销前利润(EBITA),仅有核心商业是盈利的,其他三项都还亏着。

下面我们就来简单聊聊亏损业务。

(二)云服务

根据信息技术研究与分析公司Gartner的数据,以2018年收入计,阿里云是全球第三、亚太最大的基础设施即服务(IaaS)和基础设施公用事业服务(Infrastructure Utility Services)提供商。

咨询公司IDC也认为,阿里云是基础设施即服务(IaaS)和平台即服务(Paas)领域中国最大的公有云服务提供商。

放眼全球,除了阿里云,这一领域的主要玩家还有亚马逊的AWS,其次是微软的Azure,另外还有谷歌、IBM、Oracle等。风云君在《敛尽锋芒的世纪巨头:微软,重回铁王座之路 | 海外风云》一文中已经介绍过。

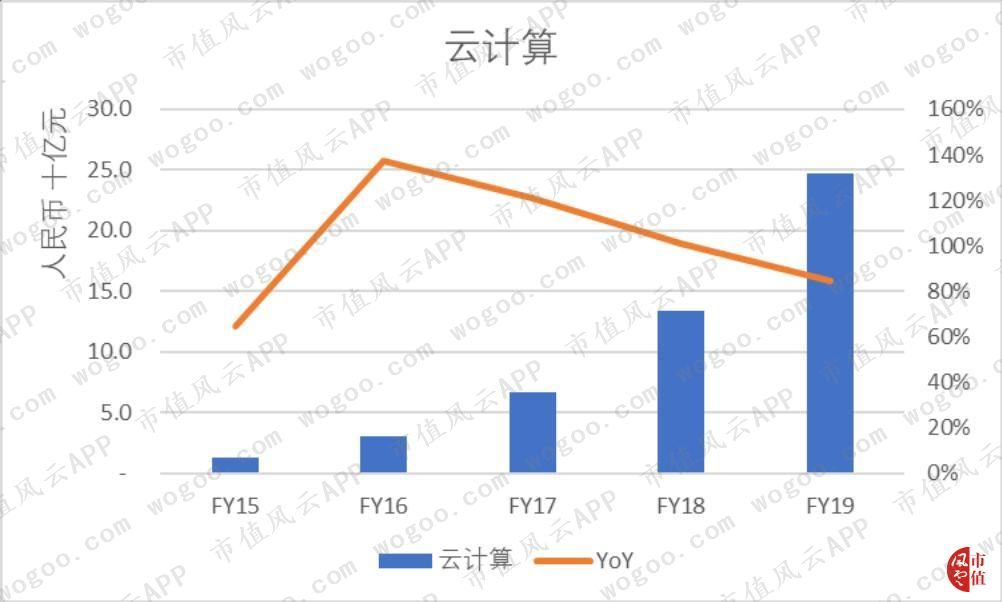

回到阿里云服务,2019财年,付费用户达到140万,包含了《财富》杂志评选的中国品牌500强当中超过半数品牌,也包含超过半数的A股上市公司。

云计算业务2019财年收入247亿元,占收入的7%,同比增长84%,自2014财年以来的CAGR为100%,增速堪称恐怖。

云计算业务在2020财年第一季度收入达到78亿元,同比增66%,增速有所下滑。

但是毫无疑问的是,IaaS领域,拼的是技术能力和口袋深度,比赛发令枪尚未响起,结局便已经能猜个八九不离十,最终只会有少数几家公司成为执牛耳者。

在国内市场,像阿里巴巴、腾讯、华为等在内的巨头显然胜算要大得多。

(三)数字媒体和娱乐

公司认为,该业务是核心商业的自然延伸,旨在提供上乘的娱乐体验、提升消费者忠诚度、提高投资收益、并改善数字经济领域的内容变现。

这一板块主要依靠两大内容分发平台:优酷以及UC浏览器。

其中,优酷以月活跃用户数计排名国内第三,逊于爱奇艺、腾讯视频。优酷是公司在2016年4月以每ADS 27.6美元收购的纽交所上市公司,收购后持股98%,随后优酷退市。

今年6月底推出的《长安十二时辰》风云君很是爱看。它不仅显示了优酷自制剧的水准,而且预计将对优酷的日均付费用户数量产生积极影响。

而UC浏览器则是全球领先的移动端浏览器,2019年3月底,UC浏览器按月活数是国内第二大第三方浏览器,同样是印度及印尼按浏览页面数排第二的移动端浏览器。

阿里影业(1060. HK)是基于互联网的综合娱乐平台,业务涵盖内容制作推广与分发、IP授权与综合管理、票务管理及数据服务等。

2019年3月,公司将阿里影业的持股比例从49%提升到51%,实现并表。

而在这之前,公司对阿里影业的态度可谓反复无常,先是2014年6月获得控股权,而后在2015年6月因股权稀释不再并表,改为权益法计量。

这样的态度也曾被市场认为阿里巴巴在文娱板块缺乏恒心与毅力。

大麦是公司2017年并购的一家国内领先的演出票务网站,意图打造线上音乐+线下演唱会票务的O2O模式。

总体来看,该板块业务增速不及其他业务板块,2019财年收入为241亿元,与云服务基本持平,占收入的6%,同比增23%。而在2020财年一季度,季度增长也仅为6%。

预计后续板块收入增长将在很大程度上取决于阿里影业的表现。

如果放眼阿里“大文娱”板块,风云君认为其表现只能说中规中矩,在音乐、文学、短视频等领域与内容见长的腾讯和今日头条相比,还是欠缺火候。

当然,最近还有一件事儿值得关注。

据彭博社消息,在国内音乐版权市场居于统治地位的腾讯音乐娱乐集团正在接受国内反垄断机构的调查。据称,腾讯音乐高价从唱片公司手里拿到版权后,再分销给国内其他音乐平台。

但问题是,同一歌曲国内的授权价格几乎是海外的两倍,这引发了监管部门对其高价购买版权的质疑。

(来源:Bloomberg)

(四)创新业务

该业务目前收入还很少,2019财年仅为47亿元,占收入的1%。

高德地图目前是国内最大的实时交通信息软件,同样集成了导航、外卖以及打车服务。

而以月活计,钉钉是国内最大的办公效率提升软件。

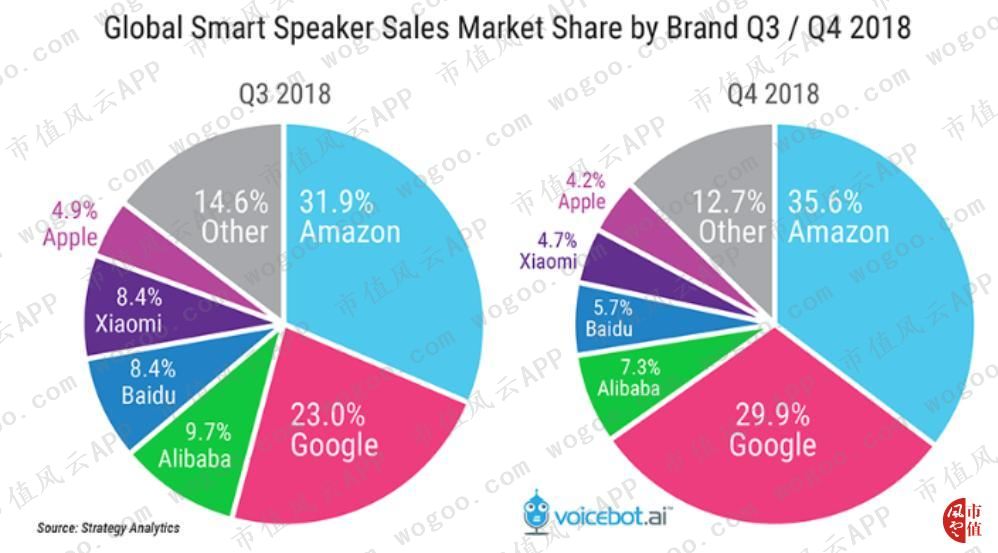

天猫精灵,则是2018年交付量排名第一的智能音箱。自2017年8月推出以来累计售出超1000万台。

但是显而易见的是,中国的智能音箱市场目前还没有出现有统治力的品牌,规模也比较小。

而在全球范围内,目前亚马逊和谷歌遥遥领先,以2018年四季度为例,合计市场占有率达到近2/3。而阿里巴巴、百度、小米及苹果公司位列第二梯队。

(来源:Strategy Analytics, Voicebot.ai)

除了以上四大业务,公司同样运营参股企业蚂蚁金服。

蚂蚁金服旨在向消费者和小微企业提供金融服务,旗下主要包括两大业务:

一是数字支付,就是支付宝,在线上和线下电子支付领域占据统治地位,为用户提供领先的一站式金融和生活平台服务。

二是金融科技平台服务,后者包括财富管理、小微贷款、以及保险、芝麻信用。

2014年,蚂蚁金服在阿里巴巴上市前被剥离出去,这也成为了蚂蚁金服官方成立日期,即2014年10月。

但蚂蚁金服脱胎于支付宝,而以支付宝计,则创立于2004年。

随着我国金融业对外开放步子越迈越大,2018年,阿里巴巴得以重新入股并持有蚂蚁金服33%股权。而蚂蚁金服以后也无须每年再以知识产权和技术服务费的形式将37.5%的税前利润转给阿里巴巴。

到目前,估值超过1500亿美元的蚂蚁金服无疑早已成长为一个金融科技巨无霸,其上市日程也是整个资本市场翘首以待的焦点。

以上,我们分门别类梳理完了公司的基本业务。那么,接下来,风云君就随便聊聊公司的财务特点。

三、财务分析

1、投资活动

先来看投资活动。

风云君曾经说过,科技巨头多金,看它拿钱投了什么,也就基本猜得到它的心思!

在阿里巴巴这儿,除了上述的融进四大主营业务的并购以外,风云君也整理了其他耗资较大的并购活动。

零售领域相关并购仍是主力。比如大家熟悉的银泰百货、居然之家、高鑫零售、红星美凯龙、苏宁、开元商城,还有主打乡镇零售的汇通达,从事规模化零售信息系统的石基零售等。

其他的收购活动也多少都和已有版图相关联。比如对华泰证券的入股应当与金融板块布局有关,万达电影与阿里影业或许会有更多火花。

而分众传媒或许能在战略上与新零售业务产生更多互动,虽然风云君在今年上半年就证实过这是一家治理水平low到令人汗颜的公司。详见《分众传媒:从纳斯达克遭“浑水”狙击退市,到A股“减持之王”》。

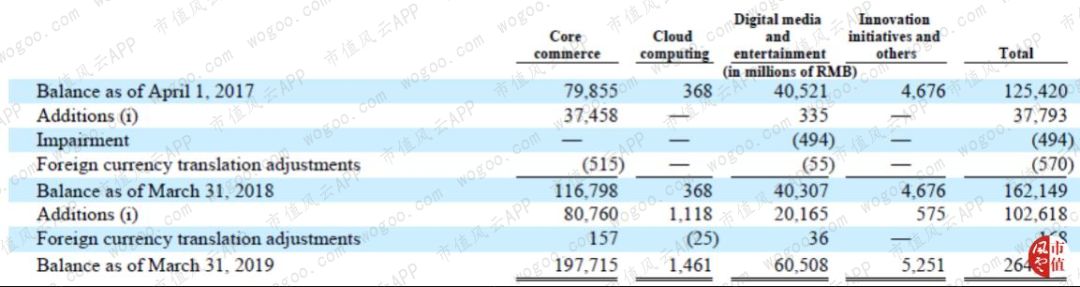

从商誉分类来看,也验证了上述结论,即核心商业的并购最多、商誉高,占公司总体商誉比重75%;其次是数字媒体和娱乐业务,占比23%。

2、利润影响

在阿里巴巴的投资过程中,经常会出现多轮接力、“空中加油”的情况。作为手握各大被投资公司定价权的一方,阿里巴巴也自然会因此而获利。那么具体影响如何呢?

公司的利润表有一项“利息及投资收入”科目,但是公司没有做进一步的披露。好在公司也大致会罗列出重大股权投资公允价值的变动带来的收益。

2015财年,受到分阶段收购UCWeb、OneTouch以及AutoNavi带来的公允价值重估影响,公司获利65亿元;

2016财年,受到部分出售阿里影业并不再并表的影响,公司当期增加盈利247亿元,而从阿里健康的股权价值重估及其他资产处置上,公司取得盈利186亿元,合计盈利433亿元,占当期税前利润的54%。

2018和2019财年,因为菜鸟网络、口碑和阿里影业公允价值重估的收益分别达到224亿和278亿元,占到当期税前利润的28%、29%。

风云君认为,这类投资活动对公司利润的影响还是相当可观的,只是这类盈利并不会带来任何实打实现金流上的好处,公司的总体盈利质量要打个折扣。

![]()

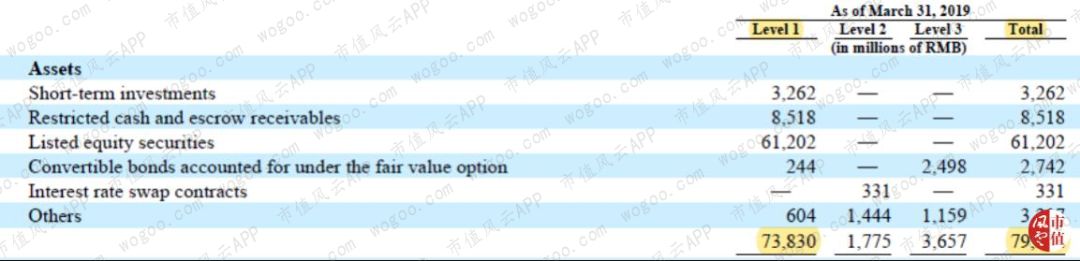

另外需要考虑的是,公司的投资资产主要为Level 1类别,也就是有活跃的交易市场,所以其披露的资产价值可信度很高。

从证券投资占总资产比重来看,近年来经历了先升后降的过程,2015财年为20%,随后的2016财年到达顶峰时的34%,后来稳定在最近两个财年的26%附近。而从绝对金额来看,显然还是一路单边走高的。

另外,新的会计准则ASU 2016-01对公司的证券投资收益也会产生影响。自2019财年开始,公司原本599亿元以成本法计量的非上市公司长期股权投资被重新分类,公允价值按季度重估并直接影响利润,这将使得公司的利润变动更加频繁。

3、资产结构

风云君简单整理了公司的资产结构,可以看出,证券投资及投资产生的商誉及无形资产是最主要的资产项,2019财年合计占资产的61%。

以无形资产为例,2019财年,公司并购的阿里影业、饿了么、口碑依次分别带来价值23亿、137亿、183亿元的“用户基础和客户关系”,仅此一项即高达343亿元,这也是为何公司无形资产在2019财年从275亿元暴增到683亿元的主要原因。

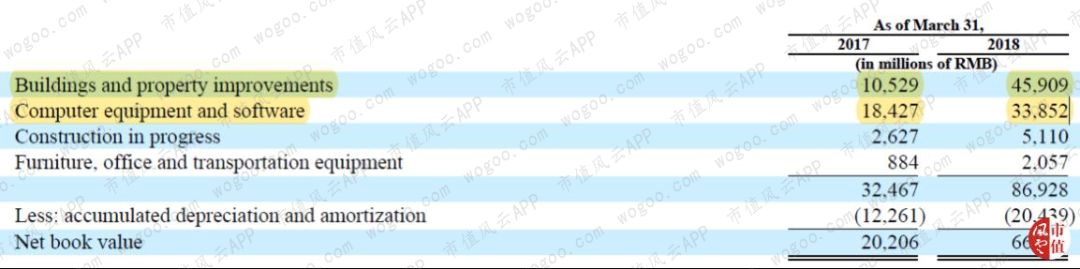

另外,现金及等价物(包含受限现金及短期货币基金投资、一年内定存等),占总资产21%;设备、厂房及设施(以下简称“PP&E”),最近2个财年也经历了大幅增长,从2017财年及之前的4%暴增到2018-19财年的约10%。

那么,为何2018财年公司的PP&E会大幅上升呢?

根据公司披露,2018财年并表的菜鸟网络使得公司PP&E增加了151亿,对银泰百货的收购使PP&E 增加235亿。如此看来,并购活动同样是PP&E增长的主因。

4、研发及股权激励

从过去7个财年的数据来看,公司的研发费用和营销费用都实现了快速增长,CAGR分别达到49%、54%,快于同期收入增速的48%。2019财年,研发费用374亿元,营销费用398亿元。

而从费用率来看,研发费用率自2015财年以来处于下行趋势,从最高的14%跌至10%。而营销费用率则比较稳定,始终大致维持在11%。

2017年10月,公司成立了达摩院(DAMO Academy),从事尖端技术研发,力求加速产学融合。

那么,这些研发费用都是如何支付的呢?股权激励可谓功不可没。以2019财年为例,公司股权激励总金额高达375亿元,占到收入的10%。

如果把研发费用单独拿出来看,当期374亿元当中,股权激励就占了当中154亿,占比41%。也就是说,靠着发股票,4成的研发成本省了。

当然,这个省只是换个马甲,最终还是要现有股东来消化的。

公司的股权激励以限制性股票单元(RSU)为主,与各大科技公司类似,2019财年价值221亿。

简单来说,RSU就是公司为了吸引人才,规定某一层级以上的员工在达到特定服务期限后被授予的股权。阿里巴巴大体上采用4年授予期方案:服务满头两年后共授予50%股权,接下来两年每年各授予25%。

这其实说明了公司的股权激励其实本质上和工资、奖金没有什么区别。另外,2019财年有价值129亿的股权激励与蚂蚁金服有关。

5、现金流

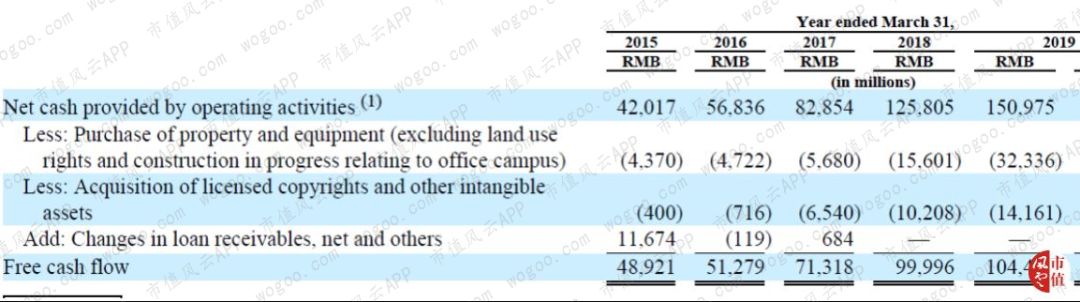

最后,再聊一聊公司的自由现金流。

可以看出,公司的经营活动现金流节节攀升,从2015财年的420亿元增长到2019财年的1510亿元。虽然各年的资本开支也随之节节攀升,但最终的自由现金流仍然实现了持续增长,从2015财年的489亿元增长到2019财年的1045亿元。

2019财年,与公司802亿元的净利润比,公司净现比高达188%,只能说,真不差钱儿。

在股东回报方面,公司现金分红几乎可以忽略不计,近年来主要在2016财年、2017财年以及2019财年进行了股票回购,耗资依次分别高达198亿元、132亿、109亿元。

结尾

阿里巴巴是中国近些年来涌现出的最优秀的公司之一。无论你爱或不爱,苛责或是调侃,它都在那儿。

而要成为一家伟大的公司,那么它一定要试着活102年、横跨3个世纪。

《不一样的风云早报 | 这5只电子板块个股受北上资金爆买!(9.06)》

《风云海外动态 | 露露柠檬、Slack发布最新业绩;美国法官对CVS和Aetna的合并提出质疑》

END

以上内容为市值风云APP原创

未获授权 转载必究