光伏产业“涨声一片”:下一个大火板块

光伏产业是国家大力鼓励发展的新兴行业之一,一般指将硅料通过各类技术和工艺路线生产出来太阳能电池片,并将太阳能电池串联成大面积太阳能电池组件,最终形成光伏发电装置的产业链。光伏产业链上游为硅料,硅片环节;中游为电池片,电池组件环节,目前晶硅电池分为单晶硅和多晶硅两种;下游为应用系统环节。从全球范围来看,产业链6个环节所涉及企业数量依次大幅增加,光伏市场产业链呈金字塔形结构。

一、 新疆事故频发,上游硅料产能紧缩

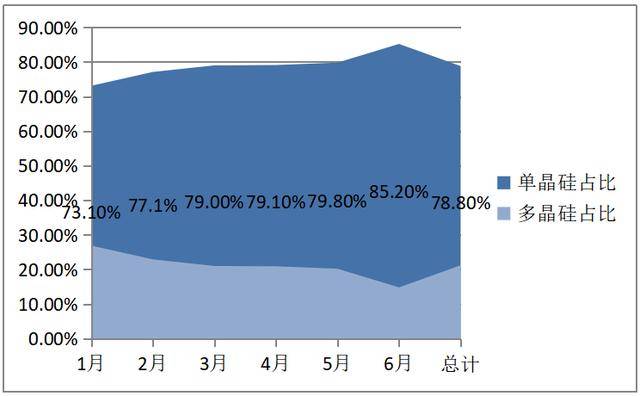

根据硅业分会统计,2020年上半年国内硅片总产量约为71.2GW,其中单晶硅片总产量61.8GW,多晶硅片产量9.46GW,单晶占比86.8%。另外,上半年多晶硅产量中单晶用料为16.2万吨,占国内总产量的78.9%,多晶用料占比缩减至21.1%。分月度来看,单晶占比从1月份的73.1%逐月提升到6月份的85.2%,一线企业单晶用料占比从80%提升至90%以上,二线企业单晶占比从70%左右提升至80%以上,各企业均能满足N型用料需求。

中国多晶硅产量

数据来源:硅协

数据来源:硅协

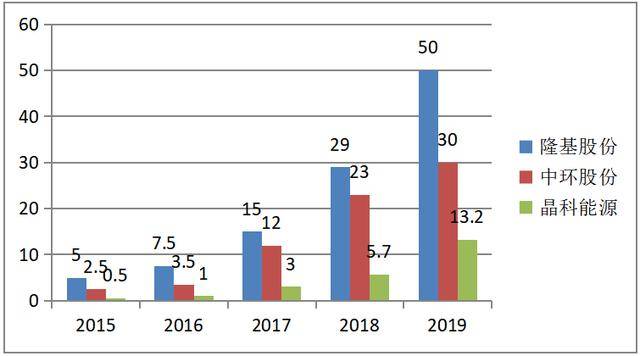

主要产商单晶硅产量

数据来源:硅协

数据来源:硅协

2020年单晶多晶硅占比分布图

数据来源:硅协

数据来源:硅协

目前硅片环节连续两周调价,实际调价幅度约0.5元/片,实际允许硅料涨价约30元/kg,而不会损害硅片环节盈利情况。因此硅料环节继续涨价到90元/kg的阻力很小,空间已经打开,有望冲击100元/kg.综上,造成硅料价格强势上涨的原因有两个,一个是新疆地区产能的减少,一个是运输的困难。

近期,新疆保利协鑫多晶硅工厂因为精馏装置问题引发爆炸,该工厂已经停产。截止2019年年底,该工厂的年产能为4.8万吨。保利协鑫称,新疆多晶硅工厂虽然因为精馏装置泄露发生火灾而处于停工状态,但是预计一个月内可以恢复生产。从行业内地区划分来看,多家多晶硅工厂都分布在新疆;从产能来看,保利协鑫年产能4.8万吨在国内属于前列,而多晶硅行业的产业集中度很高,保利协鑫本身属于国内多晶硅生产的龙头。因此,新疆硅料厂事故频发对硅料供应造成了很大的影响。

新疆疫情这几日悄悄占领热搜榜,整个新疆又开始进入“战时状态”,再次进入“战时封锁”。据最新统计,现有确诊人数超过600人,昨日新增16人,累计死亡3人。在严格的疫情防控措施和程序下,物流运输的困难大大增加是在硅料产能降低的情况下雪上加霜,双重限制导致了上游硅料供不应求的情况。2020年上半年国内硅料市场的需求量为23.8万吨,其中单晶硅料需求量为20.4万吨。2020年三季度隆基、中环、晶科等企业硅片扩产项目推进,预计下半年单晶硅片新投放产能将增大需求弹性,硅料将因抢装市场迎来阶段性需求高峰。

一周硅料价格变动

二、下游可再生能源需求上涨,光伏发电成本逐渐降低

全球变暖的问题日益严重,化石能源日益枯竭,可再生能源的开发利用成为每个国家提上日程的关注重点,大力发展可再生能源已经成为世界各国的共识。太阳能以其清洁、安全、取之不尽、用之不竭等显著优势,成为发展最快的可再生能源之一。根据国际可再生能源机构(IRENA)数据显示,2011——2019年全球光伏累计装机 容量维持稳定上升趋势。2019年,全球光伏累计装机容量为580159MW,同比增长20.1%。

我国太阳能光伏行业虽起步较晚,但发展迅速,尤其是2013年以来,在国家及各地区的政策驱动下,太阳能光伏发电在我国呈现爆发式增长,据国家能源局统计数据显示,2017年,我国光伏发电新增装机容量为5306万千瓦,创历史新高。2018年之后,受光伏531新政影响,各地光伏发电新增项目有所下滑。2019年,全国新增光伏发电装机3011万千瓦,同比下降31.6%。

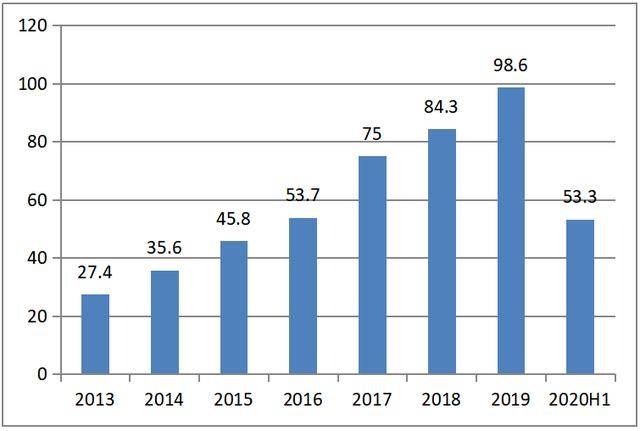

中国光伏组件产量情况

单位:GW

单位:GW

据中电联统计,2020 年6 月光伏、风电新增装机4.0GW、1.4GW,同比分别增长9%、减少36%,环比分别增长148%、5%, 2020 年1-6 月份光伏新增装机10.2GW,风电新增装机6.3GW,同比减少10.9%、30.5%。6 月光伏受到630 抢装驱动,装机数据环比大幅提升,随着下半年国内竞价项目启动,装机有望逐季度抬升;风电下半年将延续抢装行情,各环节业绩有望保持增长。

在科技进步,规模化经济和供应链竞争日益激烈和领域开拓经验日益增长的推动下,在过去十年间,可再生能源发电成本急剧下降,在2010年至2019年年间,太阳能光伏发电成本下降了82%。中国光伏行业协会披露的最新数据显示,上半年,光伏电站建设成本继续降低。受益于组件、逆变器等设备价格的下降,上半年我国光伏地面电站建设初始全投资成本已基本降至每瓦4元以下,较2019年下降约13%。降价是目前光伏产业发展的主逻辑,正因为降价,使光伏相对于传统能源的竞争力越来越强,市场的接纳程度越来越高。

在上游产能供不应求,下游发电需求强势复苏和技术成本下降双管齐下的作用下,下半年光伏产业前景景气,将迎来难得的投资机会。

三、重点个股推荐

(1) 隆基股份:公司为全球光伏单晶硅片龙头,市占率40%,通过长年高强度投入研发和坚决扩产,成本优势、规模优势持续、大幅领先于同行。近期,公司联合晶科、晶澳、阿特斯等六家光伏企业倡议发布182 硅片标准,182 硅片有望成为行业主流,公司将借此进一步扩大竞争优势。公司2015 年开始布局组件业务,通过组件端布局持续推动单晶路线的发展,同时组件业务形成了很强的品牌和渠道优势,收入、盈利贡献持续加大,迎来丰收。短期看,国内光伏装机有望在4 季度放量,公司作为行业龙头,将充分受益。长期看,公司供应链管理能力突出,经营效率高、韧性足,有望引领光伏行业持续成长。

(2) 晶盛机电:公司处于光伏行业上游,产品主要用于将硅料加工成硅片的环节。一方面,单晶硅替代多晶硅成主流趋势,单晶硅生长炉市场持续扩张;另一方面,大尺寸硅片趋势带动大尺寸晶体生长设备需求,推动公司产品持续升级换代;公司目前主要客户包括中环、晶科、上机和晶澳等,根据下游客户未来两至三年的扩产规划,结合单GW 硅片对应各类设备的投资额),保守判断未来三年年均硅片设备市场规模超30亿元,乐观判断未来三年年均硅片设备市场规模超60 亿元。公司作为行业龙头,有望明显受益行业扩产趋势。

(3) 通威股份:技术领先,紧抓N 型趋势:在单晶地位确立,多晶出清,单多晶料价差逐渐拉大的背景下,公司单晶料比例高达95%及以上,处于行业绝对领先地位。而未来电池技术变革或将引发N型渗透率加速提升,稳定并高比例供应N 型料的硅料厂家将收获超额收益,公司预计到2020年末将实现43%的N 型料供应能力,随着新产能的逐步爬坡,N 型料比例逐步提升,预计在2021年达到80%。同时公司未来目标在新产能上,进一步技改提高纯度,向电子级多晶硅进军,复刻光伏硅料的国产替代之路。

(4) 中环股份:G12 降本潜力被市场认可,下游接受度逐步提升,包括通威、爱旭、东方日升、天合光能在内的电池或组件厂商已明确将在自身产品及产能建设方面与210硅片兼容。7 月通威眉山一期可兼容210 及以下尺寸规格电池片项目已步入生产阶段,下半年,爱旭义乌三期5GW 电池片、东方日升3GW 210 组件等项目有望逐步投产,G12 订单能见度高,有望迎来需求的密集释放期。优势产能加速落地,成本竞争力有望逐步提升。预计今年底公司G12 硅片产能有望达到19GW,五期项目产能进入加速释放阶段,到2022 年,G12 产能将进一步提升至45GW。五期项目全部达产后,公司低成本先进产能占比将增加至50%以上,进而带动成本竞争力开始显现,光伏硅片业务有望开启“产能规模增长+盈利逐步上提”的加速成长模式。

(5)迈为股份:,公司作为丝网印刷设备龙头,订单有望持续爆发。受新冠疫情冲击,2020 年全球光伏并网规模预计为110-135GW,同比增长-14.9%~5.6%。国内光伏产业逆势扩张,截至2020 年4 月,通威、晶澳、隆基、爱旭等电池片龙头厂商密集宣布扩产计划,扩产规模合计达91GW,PERC 仍为主要扩产产品。公司作为PERC 电池丝网印刷设备龙头,2019 年丝网印刷设备全球市占率超过70%。下游电池片厂商大幅扩产,公司订单量有望持续增长。电池片正处于技术迭代期,HJT 有望接棒PERC,成为下一代主流技术方向。公司2020H1 已成功研制HJT 非晶硅镀膜的核心设备板式PECVD,并具备整线供应能力,目前产品处于研发调试阶段。随HJT 放量,公司有望实现由PERC 丝网印刷设备商向HJT 整线设备提供商的跃迁,成长空间广阔。

(6)捷佳伟创:降本增效驱动光伏行业发展,平价上网打开行业空间。半导体电池技术不断进步带来的效率提升,以及各环节成本的显著下降,是驱动光伏行业发展的根本动力。光伏度电成本持续下降已接近平价上网,正打开光伏行业长期成长空间。光伏生产设备是降本增效重要驱动力,国内光伏设备企业正伴随我国光伏产业的发展而成长。公司凭借技术产品及服务质量方面的优势,与主流光伏电池生产企业达成了长期合作关系。公司不断投入研发,紧跟前沿技术与客户合作,提供新工艺产品,积极向新一代电池技术领域布局。公司在HJT 技术领域已成功向客户提供核心设备,在整线供应能力较强的优势下,有望持续受益光伏电池片产能更新升级带来的市场需求。

责任编辑: