中国逆战芯片霸权

除了胜利,中国人已经无路可走。

文 丨 华商韬略 陈石磊

中美之间,正爆发一场芯片战争。

【分水岭】

2020年5月16日,美国商务部工业与安全局(BIS)突然宣布,将全面限制华为购买采用美国软件和技术生产的半导体,包括美国以外被列入管制清单的生产设备,在为华为和海思生产代工前,都要获得美国允许。

这意味着,由台积电为华为供货的芯片产业链,或将遭到全面封杀。中芯国际,将成为华为芯片最后的依靠。

虽然台积电做了否认,但美国的制裁,从放出消息开始显然已经箭在弦上。

此前的5月5日晚,中芯国际宣布将回归A股科创板上市,芯片股板块早已掀起一阵涨停潮。

但这家企业本身,却命运多舛。

2009年,中芯国际创始人张汝京因台积电起诉而下课,从而经历了一段没有技术主干的探索期。那时,中芯国际虽号称中国芯片巨头,但与国内同行的技术差距并不大。

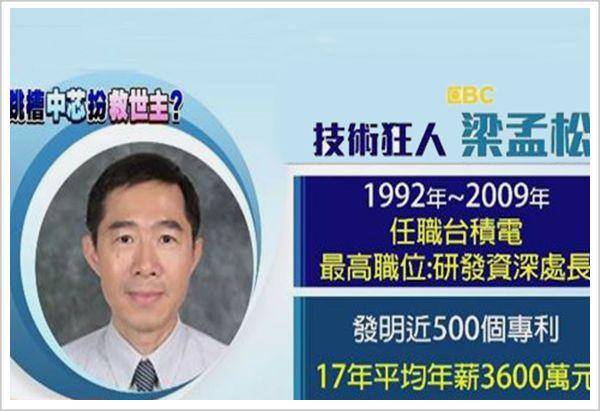

2017年,神秘人物梁孟松加入中芯国际,企业迎来了加速发展期。一年后,中芯国际的芯片制程提升到14nm工艺,产品良率提升到95%。

至此,中芯国际奠定了国内芯片“一哥”的地位。

梁孟松和中芯国际创始人张汝京,都出自台积电。此前,梁孟松曾在三星电子担任研发部总经理,并在2011-2015年将三星的芯片制程工艺,提升到和台积电的同一水平。结果,台积电依然挥舞起诉大棒,将梁孟松逼走。于是两年后,梁孟松加入中芯国际。

而为了应对今天的困境,中国芯片产业发展一直在走生态路线,基本兼顾了全产业链的大部分环节。

2017年IC Insights报告显示,全球前十大IC设计企业中,华为海思已名列第7位。

一边企业在推动,一边国家也在布局。

2014年9月,国家集成电路产业投资基金(简称“大基金”)成立,重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业,涵盖了IC产业上、下游。

公开资料显示,大基金在制造、设计、封测、设备材料等产业链各环节投资比重,分别为63%、20%、10%、7%。正是大基金出现后,国内芯片公司掀起集体上市潮,且上市之路都一路绿灯。

这基本坐实了中国在芯片领域全方位、全生态布局的基本思路。

现实证明,未雨绸缪非常有必要。

2018年4月16日,“中兴事件”的爆发,中国科技保卫战正式打响。

▲中兴事件爆发后,77岁的创始人侯为贵赶赴美国斡旋(从左到右:董事长殷一民、创始人侯为贵、总裁赵先明)

▲中兴事件爆发后,77岁的创始人侯为贵赶赴美国斡旋(从左到右:董事长殷一民、创始人侯为贵、总裁赵先明)

面对美国的“长臂管辖”,当时就有业内人士预言:这只是中美贸易冲突的第一步,意在给中国高科技企业一个集体下马威。

果不其然,2019年,华为成为美国打压的第二个重点目标。而且,这次打压华为的力度之强,远超中兴,并延绵至今。

在贸易战、科技战的背景下,高科技产业链的断裂似乎近在眼前。

于是从2019年8月开始,中国半导体行业迎来一波牛市。

截止2020年5月,闻泰科技、兆易创新、澜起科技、三安光电、中微公司、韦尔股份、汇顶科技等公司,市值纷纷突破千亿。它们在各自的领域,以领头羊的身份引领着中国芯片产业崛起。

像汇顶科技的光学指纹模块,已经在国产手机中得到广泛使用,是距离我们最近的国产芯片之一。

而基于中国在5G、AI、物联网等“新基建”的全面带动,中国的芯片市场将迎来一轮爆发,并推动中国芯片生态的整体进步。

【芯绞痛】

从2013年备战至今,中国芯片产业技术薄弱,依然是一个不争的事实。

芯片设计上,华为依然需要ARM等公司在芯片架构上的授权;芯片生产上,中芯国际仍然绕不开荷兰ASML的光刻机。

▲荷兰ASML被曝禁止招收中国籍员工

▲荷兰ASML被曝禁止招收中国籍员工

而且,由芯片造就的生态环境,也垄断而封闭。只要是PC和手机的业内玩家,就必须选择Windows或安卓的阵营,因为无法在芯片架构上绕开英特尔的X86和ARM的独家授权。

一位业内人士曾形容:

“就像只有知道1+1=2,才能推算出1+2=3一样,在X86和ARM的生态中,除非颠覆Windows和安卓两大世界级操作系统,否则任何人都无法在这两套生态内,打破对英特尔和ARM的垄断。”

而在芯片设计环节,EDA等设计软件也存在严重垄断。全球做EDA的厂商有六七十家,Synopsys、Cadence及Mentor三家公司,垄断了国内95%、全球65%的市场份额。

EDA对于芯片,就像考场上考生必须用的2B铅笔。离开这支笔,考生再优秀,也只能望题兴叹。

对于芯片设计标准的垄断,一位专业人士曾经以汽车行业举例:

国内芯片公司造芯片,就好像汽车零件厂商造出一个世界领先的零件,却无人采购。不是零件不能用,而是汽车制造时,零件参数都是照抄国外的。企业也不知道零件参数为什么设置成这样,一旦换了新零件,害怕出现难以预料的问题。

这正是大部分中国芯片企业的困境。

因为未知领域太多,所以从芯片设计到芯片应用,能够形成一定自主权的,也只有华为海思、汇顶科技等寥寥几家。

芯片设计公司寄人篱下,芯片制造公司也并不好过。

芯片行业,向来赢家通吃。通常是,老大吃好、老二吃饱,老三、老四可能生死难料。

基于此,老大、老二还会持续投入,更新技术。几轮沉淀下来,英特尔与AMD、高通与联发科的盈利差距,都是3倍起跳。至于第三、第四,若非华为倾力扶持海思、苹果绑定A系芯片,高通和联发科之外的名字可能根本不存在。

在芯片制造领域,这一规律同样适用。

比如,手机SOC,大部分来自台积电;内存和储存芯片,大部分来自三星;手机相机的CMOS芯片,主要来自索尼和三星。造成这种局面的原因,可以在iPhone 6s的A9芯片上找到一些原因。

2015年,苹果将A9芯片交给三星和台积电两家企业一起生产,其中三星使用14nm工艺,台积电使用16nm工艺。

台积电的16nm工艺制程看似落后,但芯片实际投入市场后,不但性能不输,在功耗和发热控制上比三星的14nm更为优秀。鉴于芯片表现上的巨大差异,苹果公司一度因A9芯片混用的舆论倍感压力。

经过这次翻车,台积电成功拿下此后大部分A系芯片订单。

大厂之间,尚且赢家通吃,小厂的生存窘境可想而知。

集邦咨询数据显示,中国1380家芯片设计企业中,80%以上企业年营收少于1亿。虽然这类企业的整体营收增速达到13.4%,但因为中国晶圆厂的代工产能无法满足芯片设计高涨的需求,导致缺口一直在扩大。

我们需要认知的事实是:

在IC Insights 5月报告中,虽然海思冲进了全球前10,但也只是第10;芯片代工上,因为受制于光刻机,只能在14nm做文章,而台积电和三星已向5nm进发。

所以,我们仍有太多短板需要补足。

芯片的战争,从中国寻求自立的开始,就注定是一场持久战。此外,稀有材料和人才保障也是中国芯片生态茁壮成长的重要土壤。而这些,都是我们尚未深入涉足的领域。

唯一庆幸是,我们已经在路上。

【大良机】

既然芯片攻坚这么难,中国还有机会吗?

当然有!

但芯片投资,百亿刚起步、千亿不算富,民间投资根本扛不住。这让国产芯片发展,陷入了一旦落后就一直落后的怪圈。

但这一切,随着2014年大基金的成立彻底改变,芯片成为事关国家安全的命脉产业,投资从亏不亏钱的经济考量,变成了国家信息安全的战略博弈。

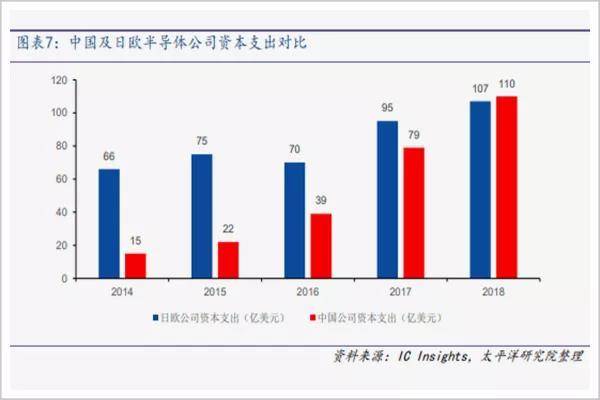

太平洋研究院数据显示:2014年以后,中国在半导体领域的资本支出直线上升,并在2018年成功追平日本、欧洲的相关公司。

由此,海思、中芯、汇顶等一众巨头开始崛起。如今,它们都是国家半导体产业的中流砥柱。

而伴随5G、AI、物联网等领域的蓬勃兴起,中国市场的大江大海,显然能容纳更多的芯片巨头的成长。

其中的标志性事件,就是2018年,制造业巨头格力和互联网巨头阿里,分别创立“零边界”和“平头哥”。

2019年9月25日,杭州云溪大会上,阿里推出含光800 AI芯片。除了性能上号称全球最强之外,其“自研架构”格外引人瞩目。

对此,阿里CTO张建锋表示:“在全球芯片领域,阿里巴巴是一个新人,玄铁和含光800是平头哥的万里长征第一步,我们还有很长的路要走。”

国家推动、巨头引领,中国芯片人才开始向头部企业聚集。

某种程度上,也只有大公司开得起百万、千万的薪酬,吸引全球行业精英,并为经费高昂的芯片研发提供基础保障。

数据更能说明大公司的影响力。欧盟一份报告显示:2018年,全球研发投入最多的2500家公司,约占全球上百万企业整体研发经费的90%。

所以,中国芯片的生态战争,首先需要大公司为人才培养担负起责任,增强造血能力,从而实现生态层面的崛起。

事实上,芯片的人才战争一直暗潮涌动。

比如,韩国半导体人才“出走”中国,已成现象级趋势。有报道显示,中国给三星电子部长级技术人员的年薪,高达294万人民币,是韩国薪水的3-4倍。

有了人才的引入,加之大公司对新生人才的培育,中国正在逐渐打通生态体系的隔阂。只是,生态化自足,涉及到人才、硬件、原材料、光刻机和芯片架构等方方面面,注定了这是一条极其难走的道路。

而在现有技术条件下,中国的冲刺存在两大利好:

一是芯片制程方面的“摩尔定律”正在失效,让中国不再是永无止境的追赶,而存在弯道超车的可能。

二是在芯片设计领域,AI是一条全新赛道,全球尚未形成架构标准,这让AI芯片的生态系统拥有从底层重构的可能。

这一切,都是5G的战争前奏。

【沉寂中爆发】

2003年,上海交大微电子学院院长、教授陈进,通过把摩托罗拉芯片Logo磨掉的方法,伪造出“自研”的“汉芯”芯片。

为了这块假芯片,国家虚耗了上亿资金。

自研受挫后,中国企业一度展开各种技术并购,结果在美国政府阻挠下大都失败。

自研受挫,并购受阻,中国信息产业一直严重依赖芯片进口。

1999年,中国大陆芯片销售总额为86亿美元,仅占全球市场的5.9%;但经过信息互联网产业的爆发式发展,2018年,中国进口芯片4175.7亿件,金额达2.184万亿,超过石油1.59万亿的进口总额,成为中国最大宗的进口商品。

2010年,是中国国产手机的集体爆发之年。那一年,华为、小米、Ov、魅族都悉数登场,摩拳擦掌等待着4G时代的手机红利。

但高通这样的芯片巨头,才是时代红利的终极收割者。通过芯片,高通横征暴敛,从所有手机厂商手里攫取整机价格4%的“高通税”,高过手机厂商3%的净利润率。

▲“我们有钱请律师!”是高通前CEO保罗·雅各布的名言

▲“我们有钱请律师!”是高通前CEO保罗·雅各布的名言

由于掌控他人命脉,高通对此毫不避讳:你不喜欢没关系,“我们有钱请律师”。

2017年,苹果、三星、华为奋起反击,起诉高通。但折腾两三年,苹果选择和解,还付了45亿美元专利费;华为、三星也只能和解了事。

然而,芯片的本质上无非是高级沙子。眼见不计其数的中国制造和稀土等战略资源,被小小的芯片用白菜价换出去,中国成立大基金背后的自强与不甘,亦可想而知。

如今,5G风口已至。如果中国的芯片产业再错失机遇,芯片仍会是制约中国5G建设的最大掣肘。

在这场旷日持久的大国博弈中,华为海思终成产业先锋。在经历多次迭代后,2019年9月,华为推出了可与高通、苹果比肩的麒麟990 5G芯片。

从磨掉摩托罗拉Logo的伪造“汉芯”,到2019年苹果全球发布会上,苹果CEO库克将A13与麒麟980对标,中国的芯片征程走过了太多坎坷。

然而,华为过于亮眼的成绩,引发了美国以各种名义实施的全方位打压。多少习惯了“拿来主义”、鼓吹技术无国界的人才如梦初醒:原来只有缴够芯片“智商税”,才能平平稳稳做“全球化生意”。

从这一刻起,芯片竞争已经演变为残酷的世界级战争。也正因如此,华为、中芯国际的一举一动,都被市场密切注视。

14nm的制程远远算不上优秀,甚至只能为中低端手机的SoC代工,但2020年4月荣耀Play4T搭载着中芯国际代工的麒麟710A处理器开售时,第一款纯国产芯片的商业化量产,让无数中国半导体人为之泪目。

基于对中国芯的认可,2020年第一季度CINNO Research产业报告显示:华为海思以43.9%的市场份额首次超过高通,正式成为国内出货量最大的手机处理器品牌。

每个中国普通消费者,也都在用自己的方式,默默为优秀的中国企业投票。

有从业者观察表示:无数地方都梦想成为“中国硅谷”,甚至拿出几十亿补贴建厂。但芯片的生态战争,注定有人去拓荒,有人打基础。它比一场真实战争的复杂程度有过之而无不及,背后的动员、谋划、粮草安排都需要更顶层的设计与部署。

这是一场备受关注的世界大战,也是改变世界产业格局的博弈大战。它既是资本战、市场战,又是人才战,也是持久战,现在的情形看,还是一场几乎你死我活的恶战。它的成败,不仅将关系到一众高科技企业的命运,也将在科技驱动经济的时代关乎国运,关乎你我的未来。

不管中国愿不愿意,既然已经狭路相逢,被逼逆战的中国唯有众志成城,坚持、再坚持,战斗、再战斗,战出中国人的力量、志气、尊严与未来。

面对全球割裂、面对芯片霸权,除了胜利,中国人已经无路可走。

一一END一一

图片均来自网络

欢迎关注【华商韬略】,识风云人物,读韬略传奇。

版权所有,禁止私自转载!

责任编辑: