大品牌强势 手机小厂们的未来在哪里?

新酷产品第一时间免费试玩,还有众多优质达人分享独到生活经验,快来众测,体验各领域最前沿、最有趣、最好玩的产品吧~!下载客户端还能获得专享福利哦!

上半年的手机新品发布大概要暂告一段落了,过去几个月里大厂们轮番上阵,保持着月月有新机时时有惊喜的节奏,消费者也收获了一张长长的 5G 旗舰机遴选清单。

但与此同时,小厂商的存在感也越来越稀薄了。如今但凡走进线下手机卖场,占据店内显眼位置的永远是‘华米 OV 苹’等几家,小品牌们只能屈居一隅,连灯牌都黯淡几分。

各个手机行业报告中体现的数据更是如此,能够出现在榜单上的只有排在前面的几家,位置已经固定多年未变,而剩下的品牌往往会被整合统计,放在‘其他(Others)’一栏中。

小厂们逐渐被消费者遗忘,哪怕是它们并未真正消失。

留给‘Others’们的市场还有多少?

中国手机市场的倒金字塔结构已经越来越明显。早在 2017 年年底,TOP5 品牌就已经拿走了超过 80% 的市场份额,两年多时间过去,这种情况不仅没有扭转,反而更甚。

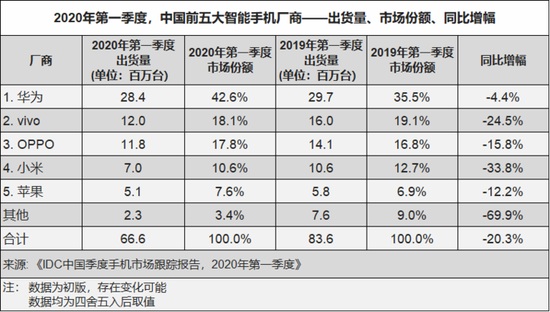

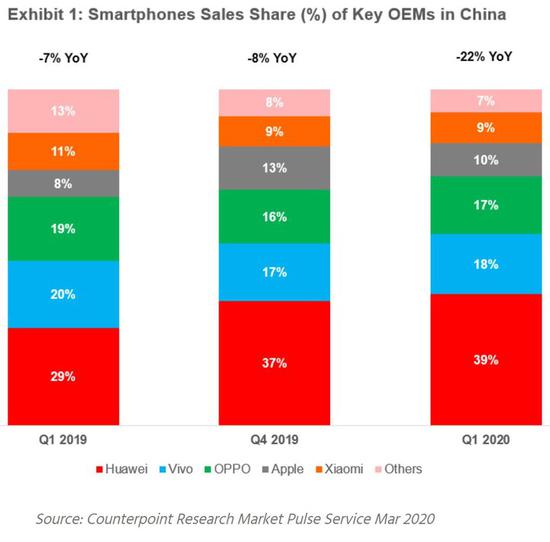

根据 IDC、Counterpoint 等多家分析机构的报告来看,至 2020 年第一季度,排名前五的手机厂商已经拿下了超过 90% 的市场。

哪怕是因为疫情的原因,今年一季度手机厂商的出货量上都出现了同比下降,但数据上可以看到,排在前面的厂商市场份额变化并不大,反而是‘Others’阵营的部分,已经从两三年前的 10%-15% 萎缩到现在的 7-8%,个别报告给出的数字甚至不足 4% 。

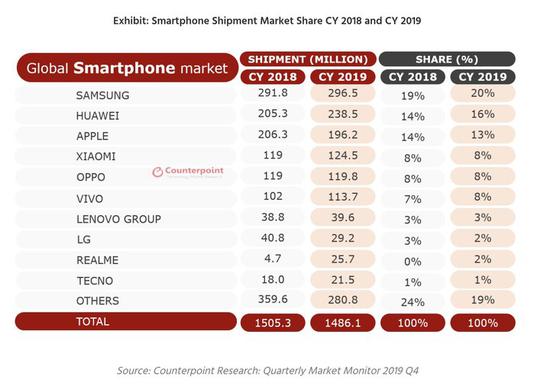

大厂和小厂之间的差距也越来越大。按照 Counterpoint 给出的 2019 年全球手机市场出货量数据,目前仅有三星、苹果、华为、小米、OPPO 和 vivo 这六家厂商,拥有年出货量一亿台以上的能力。

而排在后面的联想、LG 等,数字高台跳水一般跌到了两三千万的水平,中间存在着巨大跨度差,却也没有任何一家厂商能成功跻身。

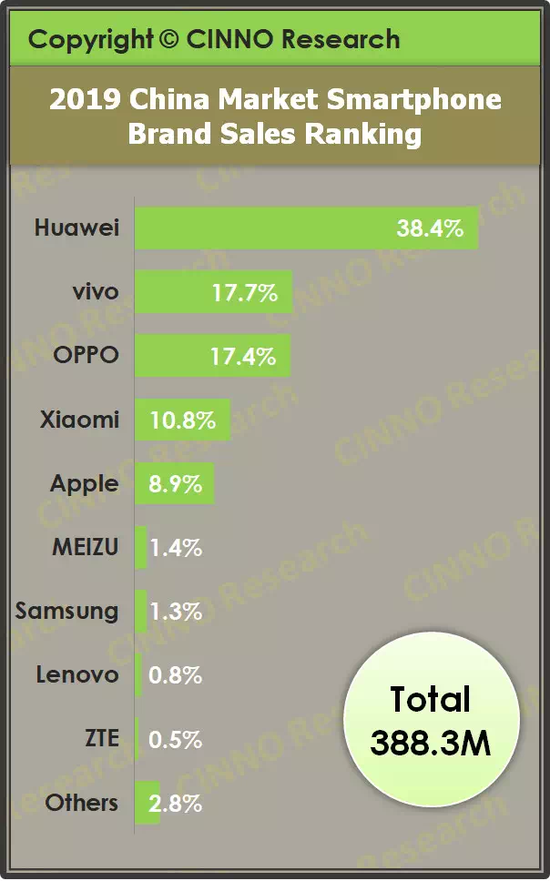

把范围缩小至国内市场,按照 CINNO Research 给出的 2019 年数据,前三名华为(含荣耀)、vivo(含 IQOO)、OPPO(含 realme)的出货总量,就已经占据了总体的 73.6%。

而前 5 名和后面被归类到‘Others’阵营的厂商,同样在占比上有着巨大的差距,短时间内几乎很难望其项背。

提及 5G,两年前,我们曾说过 5G 会是小厂们不错的突破口,但现阶段来看,5G 除了带来更快的网速,也带来了更高的产品价格和套餐资费,加上疫情影响,距离真正的 5G 换机潮到来,仍需要一段时间。

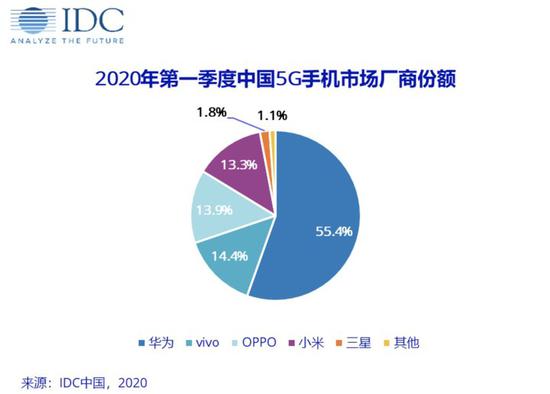

目前按照 IDC 的统计,光是华为一家,就在中国占据了半数以上的 5G 手机份额,而 2-4 名也总计获得了超过 40% 的市场,那些中小规模厂商上位的机会仍微乎其微。

大品牌的强势,小厂们很难学得来

手机业已经变得高度成熟了,一个很明显的现象是,现在手机公司做的产品,已经很难在外观和配置上做出革新,各自的区别可能只在于品牌 logo 的不同。

但差异化依旧是产品最重要部分,事实上,排在市场前头的几家手机大厂多少还是能拿出一些自己的东西,发布会上经常看到的‘定制’、‘首发’等字眼就是最好的印证,某种程度上也体现出它们对于供应链端的控制能力。

比如说过去主打营销,不怎么会谈论参数的 OPPO 和 vivo,现在对新技术的运用也十分积极。vivo 在去年就选择将瀑布屏进行了量产化,而 OPPO 也先后将潜望式拍照、120Hz 高刷屏以及 40W 无线充电等技术搬了上来,面向媒体的技术沟通会也在逐渐增多。

在差异化这件事上走得更远的是华为。除了麒麟芯片,华为很早就在摄像头上寻求和索尼定制设计,如今已经成为华为旗舰机中最重要的差异化卖点;而 EMUI 建立起的多设备协同生态,或是折叠屏的量产,更是凸显出它在生产、技术端的强势。

押注新技术其实也是一次赌博,庞大的体量决定了大厂们拥有更多的试错机会,可以让它们在消费者市场进行屏幕指纹、瀑布屏、折叠屏或潜望式摄像头这样的新技术试验,看能否激发出新的用户需求。

但之于小厂,任何一次对新技术的贸然尝试,都很可能会演变成自掘坟墓的行为。

体量上的优势还不止于此。像高通芯片这种各家都能用上的新技术,依旧可以在与供应商的谈判中获得更大的话语权,比小厂们更早的拿到元器件或是拿到更足量的元器件,这种情况在业界并不少见。

拿小米 10 为例,虽然它并不是现在唯一一款搭载骁龙 865 芯片的旗舰手机,但较早的上市时间让它取得了一定的市场先发优势,并间接成为了今年新一批 5G 旗舰机的‘对比参照物’。

就连 3999 元这个不那么性价比的价格,也在之后的多轮竞品价格对比后,显现出了一定的合理性,让消费者们观望一番后回头再多上几眼。

而魅族,却只能在最近才推出自家的 865 旗舰,上市时间比很多大厂都要晚,配置规格上却差异不大,最终只能靠更低的定价来寻求竞争力;而联想的摩托罗拉 Edge+ 新旗舰,则直接放弃了在中国地区上市的打算;至于像坚果手机,第一款 5G 手机很可能得等到今年下半年才会亮相。

可以说,在这样一个比拼体量和技术力的市场,手机小厂们已经很难在供应链端围绕新技术和大厂争夺资源,想要在硬件上实现‘弯道超车’,超越排名靠前的厂商,更是难上加难。

手机规模起不来,小厂们在进军其它领域时也显得心有余而力不足。尤其是在现在火热的 IoT 领域,大厂们可以去发展和手机产生强联动的设备,比如智能手表、TWS 耳机乃至是电视等产品,或者说和其它第三方家电品牌展开合作,进一步提高用户粘性。

相比之下,小厂们依旧会因人力或是资金的问题,无力承担这样的前期投入,单纯依靠几个充电头,或是衣服包包手机壳等配件,仅仅只能用来维系与核心粉丝的关系,却很难对手机本身的销量起到带动和反哺作用。

小厂们的未来,也许不在于讨好大众

为了追求规模化的量产,几家手机大厂采取的都是‘大而广’的策略,不仅产品线众多,对高中低价位段也均有覆盖。

但没有一款产品可以讨好所有人,那些无法被触达的细分领域,便成为了现在小厂们的突破口。

近两年经常被提及的游戏手机就是一个例子,像是黑鲨、努比亚红魔等一众品牌,都先后深耕于这个市场,加上高通、联发科等芯片厂商也都开始推出专门面向手机游戏玩家的芯片,证明这块市场确实存在着可观的用户群。

既然只需要面向这一个特定群体,也就意味着游戏手机们可以在产品和功能设计上放得更开。因此这两个品牌的手机外观都偏向硬朗,为了解决散热问题,努比亚还将散热风扇塞进了手机中,而黑鲨则选择了中置主板的结构。

这种‘剑走偏锋’的尝试,基本不太可能会出现在各方面都均衡发展的大众旗舰手机上,这其实和早几年专注自拍的女性手机十分类似,都是为了满足小众用户而做出设计上的取舍。

问题就在于,仅靠手机游戏这个细分市场,能否支撑起两三个品牌的持续发展和生存。

不过这些小厂也并非单打独斗,比如努比亚背后就有中兴作为后盾,而黑鲨也和小米保持着紧密联系,这令它们免除了对元器件采购、产品调试乃至是生产售后等环节的顾虑,在供应链部分和大厂共享资源。

这种依托于大厂生存的小厂,也成为现在手机市场竞争的一个新趋势。多数时候,它们深耕细分领域既是为了避开大厂的锋芒,也能承接母品牌原本的受众,让母品牌更好地冲击高端市场。

对细分领域用户的争夺还体现在软件上,一部分‘Others’品牌也确实会把系统视为是产品的差异化,毕竟这也是‘不一样’的部分。

比如说魅族的 Flyme,坚果的 Smartisan OS,或是一加‘氢 OS’,这些系统往往都带有着强烈的品牌风格,并时常会做出一些有趣的功能点。

直至今天,依旧还有很多‘死忠粉’会因这些定制系统而入手小厂品牌的手机,其它大厂想要撬动这部分坚守的用户,也谈不上容易。

几家独大的市场终归失了变数和趣味,但在残酷的商业市场面前,绝对意义上的‘小众’确实很难生存下来。如何利用自己的差异化和独特性,寻找到符合自己发展的空间,可能才是手机小厂们一直在苦苦思索的事情,谁能更早的找到这个答案,或许就会是下一个大厂了。

题图来源:Yahoo