刚发财报又被做空:跟谁学的亮眼业绩为何饱受

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/青松 编辑/水笙

来源:连线Insight(ID:lxinsight)

跟谁学刚刚发布亮眼财报,做空机构的报告就随之而来。

5月6日,跟谁学发布了截至3月31日的2020财年第一季度财务报告。财报显示,截至3月31日,跟谁学实现净收入12.98亿元,较去年同期增长382%;非美国通用会计准则下,实现净利润1.91亿元,同比增长406%;现金收入达到13.74亿元,同比增长358%。

财报还指出,截至3月31日,跟谁学的现金资产余额,包括现金及现金等价物、短期和长期理财产品等,合计为27.37亿元,同比增长815%。

跟谁学前脚刚发完财报,香港资产管理机构天蝎创投就发布了对跟谁学的做空报告,直指跟谁学郑州买楼、名师薪资、课程质量等问题。

而在5月7日晚,做空机构香橼再次发布了针对跟谁学的第三份做空报告。在这份报告中,香橼集中控诉了跟谁学的业务成本问题,并认为跟谁学高效的运营效率,是得益于部分未披露的关联方交易。

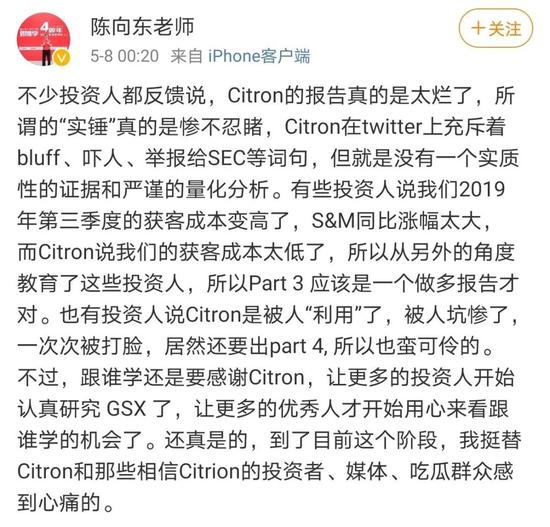

对于香橼的这份报告,跟谁学创始人陈向东凌晨发微博回应,称所谓的“实锤”真的是惨不忍睹,其中没有一个实质性的证据和严谨的量化分析。

跟谁学创始人陈向东微博回应,图源其个人微博

跟谁学创始人陈向东微博回应,图源其个人微博

自2020年2月25日以来,跟谁学已经被做空五次。原因在于,做空机构普遍不相信跟谁学“过于完美”的营收数据。

做空机构香橼在跟踪了跟谁学20%以上课程后,更是直指跟谁学“高达70%的营收是虚构的。”

受做空事件影响,跟谁学的股价也一度大跌。2月25日,灰熊报告发布后,跟谁学股价跌去1/3,香橼4月14日发布首份做空报告后,其股价又大跌10%。不过,香橼随后发布两份做空报告后,跟谁学股价并未出现大的波动。截止5月8日收盘,跟谁学股价报收40.87美元/股,上涨4.82%。

屡屡被做空、创始团队成员先后出走,作为唯一一家实现盈利的在线教育上市公司,跟谁学一直都饱受质疑。

前新东方在线COO潘欣曾在接受采访时提到,“全行业都亏损的情况下,一直没看懂跟谁学为什么能保持高增长且实现盈利。”

跟谁学此前公布的2019年年报显示,其全年净营收为21.15亿元,连续5个季度实现收入增长超400%。但作为对比,同样在上市第一年,新东方、好未来,以及在港交所上市的新东方在线营收增速分别为46%、57%、46%。

再到2020年第一季度,同比382%的营收增速、406%的净利增速,跟谁学的财报表现对比行业同样有些“过于亮眼”。

这到底是一家怎样的公司?被广泛质疑的背后,跟谁学营收增长的秘密是什么?亮眼财报的背后,又有着怎样的隐忧?

1

做空机构“紧咬”跟谁学

跟谁学此前已经先后三次被做空,但显然,其几次回应并未让做空机构退缩,做空机构仍然不放弃每一个质疑跟谁学的机会。

就在5月6日跟谁学刚刚发完财报之际,香港资产管理机构天蝎创投便发布了一份对跟谁学的做空报告。

天蝎创投指出,跟谁学线上并没有流量,且在线下知名度低。他们通过线下调研,发现几乎没有没有遇到上过跟谁学/高途/好课的学生,该报告调研社群的学生总数大约为50万。

与此同时,天蝎创投还质疑跟谁学抄袭网易有道实用英语旗下的原创视频。4月11日,名为“有道精品课”的微信公众号发布《某些机构请自重,别拿我们的忍耐当默许》一文,指出有道实用英语旗下各类课程的原创视频被某些机构反复像素级“借鉴”。

连线Insight了解到,在这篇文章中,网易有道并未指名道姓,但通过其在文章中发布的视频链接不难发现,两者在抖音平台发布的两则短视频,内容几乎完全一致。

图源有道精品课微信公众号

图源有道精品课微信公众号

这份做空报告还指出,按照2019年21亿人民币营收中,有7.2亿元来自十大名师计算,名师平均平台分成在上千万级别。但据天蝎创投了解,跟谁学十大名师之一的赵礼显年薪并无千万。

对于网络课程而言,被投诉是每家机构都无法避免的问题。但天蝎创投指出,新东方、学而思网校、猿辅导等的被投诉数量要远小于跟谁学,他们从新入职教师和网红名师两部分入手调查,发现跟谁学以“入职之前不必须有教师资格证”来吸引求职者。而教育部门早有明文规定“学科知识类培训的教师应具有相应教师资格。”

也就是说,跟谁学有部分教师并未具有相关部门批准的执教资格,这直接影响到了其课程质量。

此外,这份做空报告还质疑跟谁学存在通过员工免费买课填平交易差额、在郑州所购房产为科研用地,实际价值不到住宅和商业用地的七分之一、以及经营数据造假、投资收益率过低等行为。

对天蝎创投发布的这份做空报告,跟谁学并未做出回应,截至美东时间5月6日收盘,跟谁学股价报38.99美元,小幅下跌1.74%,总市值为93.04亿美元。

一波未平一波又起,5月7日,做空机构香橼再次发布对跟谁学的做空报告。

这份报告中,香橼集中控诉了跟谁学的业务成本问题,并认为跟谁学高效的运营效率,是得益于部分未披露的关联方交易。

香橼此次的指控主要有以下几点:

一是全球在线教育竞争激烈之下,跟谁学却声称其客户获取成本比同业公司低一半;

二是除了之前发现的三个未披露关联方之外,香橼又发现了四个此前未披露的关联方,并认为这些实体不仅为跟谁学及其管理层所知,而且还在积极地从事仅为跟谁学获取客户的活动。

香橼认为,这些未披露的关联方只是跟谁学用来将成本从公司账面上转移出来的空壳公司,由此来帮助其少报成本。

对于跟谁学的获客成本,其在第一季度财报中并未提及,但2019年的财报中有相关数据,其在2019年全年的获客成本为500元/人。

当晚,陈向东发布微博对香橼这次指控做出回应,“有些投资人说我们2019年第三季度的获客成本变高了,S M同比涨幅太大,而Citron(香橼)说我们的获客成本太低了,所以从另外的角度教育了这些投资人,所以Part 3 应该是一个做多报告才对。”

值得注意的是,这已经是香橼2020年以来第三次发布对跟谁学的做空报告。

4月14日晚间,香橼首次发布对跟谁学的做空报告,称跟谁学财务造假,虚增营收70%,是2011年以来最大的中概股造假案。

4月30日晚,香橼发布了第二份做空报告,指控跟谁学篡改和伪造了审计报告的财务数据,直指跟谁学2019年有40%的虚假注册用户。

对于香橼的指控,跟谁学一直态度强硬。

4月14日香橼发布做空报告后,跟谁学官方回应称,该做空报告完全不知晓公司K12课外辅导收入主要来源为跟谁学旗下的高途课堂,做空报告对公司业务运营的无知令人发指。

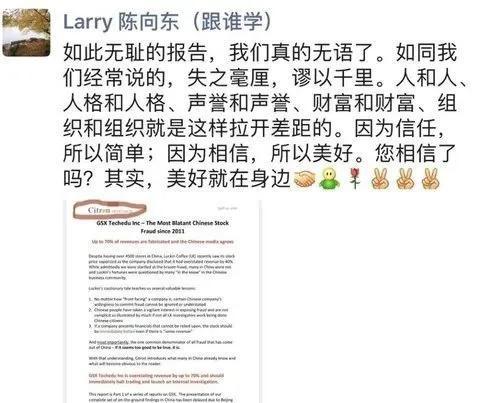

陈向东更是在朋友圈表示,“失之毫厘,谬之千里。如此无耻的报告,我们真的无语了。”

陈向东回应香橼报告,图源网络

陈向东回应香橼报告,图源网络

但值得注意的是,香橼发布第二份做空报告之后,跟谁学的股价不降反升,截至美东时间4月30日,其股价小幅上扬1.51%,涨收39.56元/股。

2

成长速度惊人却屡遭质疑

成立于2014年的跟谁学,称得上是在线教育领域的一匹黑马。

2015年3月30日,跟谁学宣布完成5000万美元A轮融资,刷新中国创业公司A轮融资记录;跟谁学创始人、董事长兼CEO陈向东在提及这笔融资时曾表述:这是自90年代后期,风险投资进入中国以来最大的A轮投资,此前的最高纪录是小米成立15个月后获得4200万美元A轮。

同年11月,其还获得了福布斯发布的“福布斯2015中国成长最快科技公司”。

2019年6月6日,跟谁学在美国纽交所挂牌上市,成为第一家在美上市的K12在线教育公司。

跟谁学在纽交所上市,图源央广网

跟谁学在纽交所上市,图源央广网

用短短五年时间便成功上市,跟谁学的速度令外界艳羡。但与此同时,其在财报数据方面的高速增长,更是有些“不可思议”,引来了业界以及投资市场的诸多质疑。

2019年5月,跟谁学提交的上市招股书显示,2018年其实现净利润人民币1970万元(约合290万美元),而2017年其净亏损为8700万人民币。

具体来看,截至2018年6月30日止的3个月,跟谁学运营亏损为53.9万元,之后截至2018年9月30日止的3个月,跟谁学的运营利润呈现逆转,实现运营利润8万元。

也就是说,从2018年第三季度开始,跟谁学实现了扭亏为盈。并且在接下来的第四季度,跟谁学的运营利润由8万元攀升至2377.3万元,增幅近300倍。

而在2019年全年,跟谁学的财报表现延续了高增长态势。

今年2月19日,跟谁学发布了截至2019年12月31日第四季度及全年未经审计财务报告。财报显示,2019年第四季度,跟谁学净收入为9.35亿元人民币,同比增长412.9%,非美国通用会计准则下,其净利润从2018年同期的2760万增至1.978亿元人民币,同比增长616.7%。

再从2019年一整年来看,根据跟谁学财报,其净收入同比增长432.3%、净利润同比增长1050.3%。

在普遍亏损的在线教育行业,跟谁学成了一个异类。

它是目前在线教育上市企业中唯一一家实现规模性盈利的企业。作为对比,新东方在线2019财年净亏损6410.9万元,好未来2020年财年前三季度盈利同比下滑97.6%。此外,其他未上市的在线教育企业,如VIPKID、51talk、猿辅导等,目前也处于亏损状态。

跟谁学在行业普遍遇冷之际实现超预期增长,这引起了各方质疑,做空机构频频出手,2月至今,灰熊、香橼、天蝎创投先后发布对跟谁学的做空报告,从指控其财务造假、净利夸大,到质疑其名师薪资、课程质量,你方唱罢我登场,将跟谁学推向了舆论中心。

3

跟谁学靠什么盈利?

“刚开始完全没有收入,不仅如此,每个月还要亏损很多钱,但那时大家都说互联网应该这么玩,问题是过去几十年我没有真正玩过互联网,我是做教育的,这和我以前做的事不一样。”2018年接受第一财经采访时,陈向东坦言,在创业之初,他经常半夜两三点坐在床上睡不着。

回过头看,跟谁学并非从一开始就走得顺利,在2018年7月彻底转向B2C模式之前,这家公司也未能走出盈利困境。

最开始,跟谁学的商业模式是O2O。“我们的愿景是打造一个人人乐用的学习服务平台,定位是020找好老师电商服务学习平台。”2015年8月,陈向东这么告诉21世纪经济报道。

2015年也是O2O模式被资本看好的一年,滴滴、Uber、美团、大众点评等分别获得数亿美元的融资,教育O2O领域也随之变得火热。21世纪经济报道指出,当时昙花一现的各类教育O2O平台有数百家。

但O2O的烧钱属性,让这一模式并未火热太久。2015年下半年,O2O便迎来资本寒冬,大批教育企业销声匿迹,因融资失败导致资金链断裂的传闻屡屡曝出。

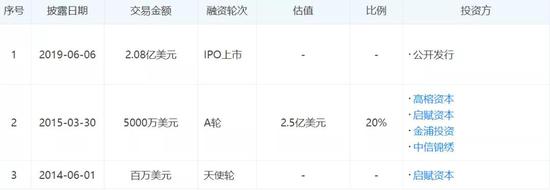

即便是跟谁学,在2015年3月完成5000万美金A轮融资之后,也直到2019年才拿到新一轮融资。

跟谁学融资历程,图源天眼查

跟谁学融资历程,图源天眼查

不过,跟谁学的平台还是越做越大,入驻老师从最开始的1500名增长8000名,再一路上涨至20万人。到2017年6月,跟谁学平台已经聚集起了60多万老师,入驻机构超7万家,用户超过8000万。

即便是规模做起来了,跟谁学还是一直处于亏损状态。“在O2O平台时期,跟谁学的商业模式是对平台上的老师、机构收取会员费、流量费。很早的时候,跟谁学平台上一个月的GMV就冲到了一、两个亿,问题是公司本身是赔钱的。”陈向东此前曾这么说道。

从2017年开始,跟谁学开始了转型之路。拆分2B业务、聚焦2C业务,是两个关键的决策。

2B业务上,跟谁学将百家云、专注于帮助培训机构提高运营效率的天校独立拆分;2C业务上,除了跟谁学主体业务,其还推出了专注K12在线课程的“高途课堂”、专注于金融课程学习的“金囿学堂”、提供在线教育工具的“微师”、以及专注教育培训行业从业者商学院“成蹊商学院”。

在跟谁学的业务布局中,2C是业务重心,其中,“高途课堂”又是跟谁学K12业务最重要的营收来源,其财报数据显示,高途课堂为其带来的营收占总营收比例高达近七成。

跟谁学也在财报中指出,其一季度毛利率的增长,主要得益于业务模式产生的规模经济效应。

也就是说,跟谁学之所以能够从2018年三季度开始实现规模性盈利,主要是押对了在线大班课这一模式。

值得关注的两个问题是,在线大班课为何能够盈利?跟谁学又是如何以此来维持营收高增速的?

中金公司发布的一份报告指出,K12在线大班课与一对一模式相比,在学生的学习体验与辅导机构的经济效益之间实现了较好的平衡。

报告同时指出,相对于小班模式,大班课模式毛利率更高。K12在线大班课程采用大班制(即一位主讲教师同时给数百名甚至上千名学生上课),所以教师和助教薪酬在K12在线大班课程收入占比通常低于线下课程。

此外,在线课程节省了租金成本(通常占线下课程收入的15%-20%),因此K12线上大班课的毛利率一般能够达到60%-80%,而线下小班模式的毛利率在50%左右。

一位从事K12培训运营的业内人士告诉北京商报,跟谁学与其他K12在线教育公司最大的区别是,其抓住了中高考学龄段的名师直播课需求。“低年级看服务,高年级看名师。跟谁学正式抓住了中高考年龄段学生的名师需求,通过在线直播大班课的方式抓住了核心付费人群。这些名师是跟谁学的产品壁垒。”该业内人士指出。

在跟谁学纽交所上市暨跟谁学5周年晚宴上,陈向东就表示,跟谁学做对了三件事,其一是专注于K12市场;其二是聚焦双师大班直播课的模式;其三是多元化的团队组成。他甚至直接指出,“如果要定义跟谁学,跟谁学就是在线直播大班课的商业模式。”

在2020一季度财报发布会,陈向东在公司内部邮件中也提到,跟谁学“将继续专注于在线直播大班课。”

由此可见,在线直播大班课,在很大程度上,已经成为跟谁学赖以生存的最重要业务。

4

过于依赖名师、大班课竞争加剧、获客变难

4月30日晚间,香橼发布的做空报告指出,跟谁学平均每位老师贡献的年营收达到983万元,较其他教育机构高出10倍以上。

陈向东对此并未明确否认,他在微博回应称,这是因为跟谁学定义的在线双视直播大班课本就不同于线下机构的经济模型。

不仅如此,跟谁学提供的招股书显示,其TOP10讲师的授课总收入在2018年占到总营收的46.6%,2019年前9个月,这一数字为40.5%。

这些名师是跟谁学的壁垒,但营收过于依赖名师,也为其埋下了隐患。

“这些名师是跟谁学的潜在风险点所在,如果出现名师离职会影响到它的业绩,所以如何锁定名师考验着跟谁学团队的管理能力。”上述从事K12培训运营的业内人士这么分析。

而摆在跟谁学眼前的一个事实是,在线大班课在被证明是一项可以盈利的商业模式后,正在迎来越来多越多的竞争者。他们中的大多数,采用的正是双师大班课的授课模式,业务模式与跟谁学高度重合。

在学而思网校、新东方在线、猿辅导、作业帮等纷纷入局之后,互联网巨头也瞄准了这块蛋糕。

2018年,有道精品课在众多品类下正式提出“All In K12”,引入双师模式,开始落地内容+技术+服务。2019年,有道精品课再次提出将继续“All In K12”。在2019财年Q1财报会上,网易CEO丁磊明确表示将加大对在线教育的投资,教育领域定位于网上课程和线上教育。

2019年05月07日,腾讯公众号“小学家长部落”更名“腾讯小学网校”,部分课程直接链接到腾讯曾于2016年推出的在线直播课程“企鹅辅导”。

2019年5月,网传多时的头条秘密孵化的K12网校“大力课堂”正式上线,瞄准小初高,主打大班课,采用“主讲老师+辅导老师”的模式。

竞争加剧的同时,如何抢占更多的市场份额,成为各在线教育机构的重中之重。

Frost Sullivan数据显示,预计2023年K12课外辅导在线大班课程市场整体流水有望从2018年的约150亿元人民币大幅提升至约2000亿元人民币。

这意味着,行业内正在酝酿着一场关于流量、关于名师的争夺战,在这场争夺站的背后,是品牌方不得不为此支出足够多的营销费用。流量之争在本质上还是一场烧钱大战。

跟谁学2020年第一季度财报显示,其销售费用为7.572亿元,去年同期为9950万元,增幅极为明显。对此,跟谁学表示,增长主要是由于扩大用户群的营销费用增加所致,此外,在新冠肺炎疫情期间,跟谁学发布的免费课程也导致了营销费用的增加。

不仅如此,跟谁学此前发布的2019年第三季度财报也显示,该季度其销售费用为3.3亿元,较2018年同期的3100万元增长964.5%。

2019年1至9月,其营销费用也从2018年同期的6330万元,增长至5.99亿元,同比增长846.3%。

也就是说,在交出亮眼财报数据的同时,跟谁学依旧需要通过烧钱来获取流量。

但可以预见的是,随着竞争进一步加剧,各方对流量的争夺将进一步呈现白热化趋势,对跟谁学来说,其不仅要守住自身已经建立起的地盘,还要直面来自巨头的竞争,而咄咄逼人的做空机构,也时刻紧盯着跟谁学。多方压力之下,跟谁学下一季的财报,还能维持高增速吗?

现在,坐拥481万粉丝的池子,是大棚里那颗最茁壮的韭菜。可韭高一尺,刀高一丈,更惨的是,他还是那朵需要倒赔镰刀3000万的有机后浪。详细

现在,坐拥481万粉丝的池子,是大棚里那颗最茁壮的韭菜。可韭高一尺,刀高一丈,更惨的是,他还是那朵需要倒赔镰刀3000万的有机后浪。详细

任正非在讲话中提到,为了培养未来的接班人,华为招聘了大量外国名校毕业的博士、硕士做PFC,PFC最多的时候达到了 1700人。详细

任正非在讲话中提到,为了培养未来的接班人,华为招聘了大量外国名校毕业的博士、硕士做PFC,PFC最多的时候达到了 1700人。详细