蓝光发展3D生物打印卡壳?"生命蓝光"2020年发

财经上市公司研究院 大眼楼管/青柠

财经讯1月1日,蓝光发展实际控制人杨铿在蓝光发展微信公众号发布了“2020:拥抱变革,做时间的朋友”家书。杨铿总结了2019年公司取得的一些成绩,并交代了2020年公司的发展规划。

杨铿表示,“新一年,蓝光将强化推进4.1战略目标的深化实施和全面落地。人居蓝光将坚持利润与规模并重,推进精总部、强区域、减冗余的组织结构优化和上下游产业链的转型升级。生活蓝光将聚焦做强做大蓝光嘉宝服务,坚持规模与利润并重,实现高质量增长,成为具有高市值、高成长性、数字科技化平台赋能的一流的现代服务企业。”

2020家书不见“生命蓝光”踪影

值得一提的是,与此前蓝光发展一直宣扬的“人居蓝光+生命蓝光”双擎顶层战略架构不同,2020年的战略目标没有了“生命蓝光”的身影,而是变为了“生活蓝光”。

财经就此致电蓝光发展证券事务代表处,对方向财经表示,“这是公司随着发展作出的业务调整,今年公司的物业板块上市,公司会用集中精力去发展物业业务,而且物业业务的收益远远大于生物医药。”蓝光方面默认了生命蓝光板块在公司内部发展地位的下沉。

自蓝光发展2015年借壳上市以来,便一直以“人居蓝光+生命蓝光”双轮驱动战略为公司发展路线。其中,人居蓝光围绕住宅产业,包括地产金融和物业服务两个业务板块。而生命蓝光以“3D 生物打印+生物医药”为创新支柱产业,前者由公司的控股子公司蓝光英诺主导实施,而生物医药则由控股子公司迪康药业承接。

对于“生命蓝光”的发展,杨铿其实倾注了不少心血。wind数据显示,2015-2018年,蓝光发展的研发支出分别为0.38亿元、0.64亿元、0.56亿元和1.05亿元,合计达2.63亿元。

2016年时,他曾多次公开表达对生命蓝光的重望与期冀。据杨铿介绍,生命蓝光的发展规划为,“先期投入2.15亿元用于技术研发和科研团队建设,打造一个以干细胞技术为核心,包括医疗影像云平台、生物墨汁、3D生物打印机和打印后处理系统的一系列3D打印技术体系。2016年,在继续保持全球技术领先的同时,将加大产品和技术的商业化进程,并强化产业投资并购力度,切实把英诺打造成蓝光战略转型的创新支柱产业。”

3D 生物打印曾受市场热烈追捧

2019年上半年,生命蓝光仍为蓝光发展的双擎之一,而在其借壳上市约5年之后,公司对大健康产业的发展地位进行下调,这背后或是大健康业务的发展不及预期。

生物3D打印技术,由于其快速、准确及擅长制作复杂实体的特性,使它在医学领域有着非常广泛的应用前景。国内在2008-2012年左右大量企业进入3D打印领域,投资非常火热。2015年6月,随着3D打印技术产业大会的召开,3D打印概念股受到市场高度关注,板块内个股连续多日大面积飘红。而蓝光发展也瞅准了这次机会,出于对3D生物打印产业的信心,公司对从事3D生物打印项目的控股子公司蓝光英诺追加总投资额至2.15亿元。3D 生物打印也成为了蓝光发展“生命蓝光”战略的核心优势前沿产业。

2015年10月25日,尚处于停牌中的蓝光发展宣布,“国家高技术研究发展计划(863计划)”3D生物打印血管项目获得重大突破,具有完全自主知识产权的全球首创3D生物血管打印机问世。借助该项技术,使器官再造在未来成为可能。这标志着蓝光发展在精准医疗领域迈出重要一步。

2015年10月30日,蓝光发展复牌首日便收获涨停板,并于11月2日和11月4日连续涨停。3D生物打印对公司的股价起到了很大的提振作用。

2016年12月2日,蓝光发展公告称,蓝光英诺3D生物打印血管植入恒河猴体内实验取得成功。在体实验获得成功,此项成果对干细胞技术临床应用而言具有里程碑意义。业界表示困扰了医学界半个世纪的人造血管内皮化问题有望得到解决。之后不久蓝光发展便收到上交所问询,要求进行补充说明,蓝光发展也因此停牌。当月9日复牌后,蓝光发展连续收获三个涨停板。

可如今数年光阴过去,曾经被市场给予重望的3D 生物打印,却似乎有“虎头蛇尾”之势。

2016年在体实验获得成功之后,公司称蓝光英诺将向有关监管机构申请临床试验。2017年,蓝光英诺启动3D生物打印血管项目FDA临床试验申报,与FDA总部Pre-IND召开会议。蓝光发展表示,根据FDA技术指导意见,蓝光英诺完成3D生物打印血管临床应用标准化,并在恒河猴3D生物打印血管在体实验成功并持续观察的基础上,开展大动物(猪)体内3D生物打印血管移植实验,截止2017年末,实验进展顺利。

2018年,据蓝光发展披露,“3D生物打印血管”项目的 FDA临床试验申报根据审评意见,正在补充药学、药理毒理等相关研究资料。而2019年上半年的工作为继续补充药学、药理毒理等相关研究资料。

也就是说,自2017年蓝光英诺启动3D生物打印血管项目FDA临床试验申报以来,至今的三年时间里,该申报未取得进一步的实质性进展。

生命蓝光业绩大幅下滑

除了3D生物打印外,生命蓝光的另一板块“医药”,曾经也被寄予厚望。在2018年8月,蓝光发展曾审议通过控股子公司迪康药业境外上市方案的议案,迪康药业拟发行境外上市外资股(H股)股票并申请在香港联交所主板挂牌上市。

而2019年11月16日,蓝光发展公告显示,决定终止所属公司成都迪康药业股份有限公司境外上市的议案。公司表示,终止迪康药业境外上市的决定,主要根据目前的资本市场环境,经过公司研究及股东会授权决议。

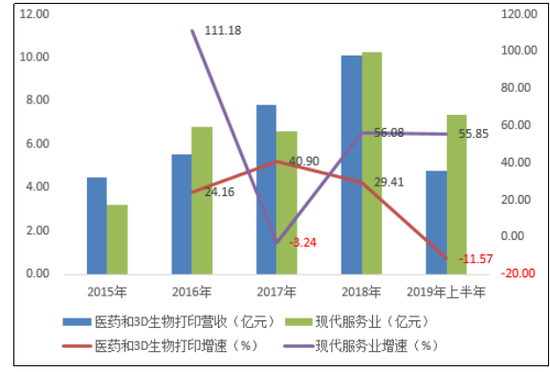

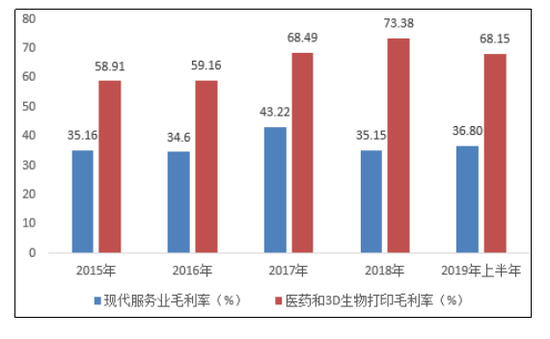

2019年上半年,蓝光发展的医药和3D生物打印营业收入为4.80亿元,同比下降11.57%,毛利率为68.15%,较上年同期减少6.98个百分点。

而生命蓝光业务,即医药和3D生物打印收入下滑其实早有迹象,2018年时,该业务收入的增速便较2017年大幅下滑。

而除了房地产开发主业和医药和3D生物打印外,蓝光发展上市以来的另一主要收入来源为“现代服务业”。相较于大健康业务在公司地位的渐渐黯淡,服务业却逐渐风生水起。2019年10月,蓝光发展下属控股子公司蓝光嘉宝服务在香港联交所主板上市。

蓝光嘉宝服务采用增发H股的上市模式,上市后蓝光发展将持有其67.5%的股份,其仍为蓝光发展的并表公司。

数据显示,2015年时,医药和3D生物打印业务营收要高于服务业,而2016年,后者便第一次实现了反超,2019年上半年,前者的营收开始大幅落后。

2017年,蓝光发展的现代服务业下滑了3.24%,2016、2018年及2019年上半年,其增速均要远远高于医药和3D生物打印业务,但2019年上半年的增速较2018年有所下降。

但从毛利率来看,现代服务业的毛利率近两年发生了下滑,并且要远低于医药和3D生物打印的毛利率。

责任编辑:王涵

我要反馈财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)