富力地产配售募资37亿港元 股权融资降杠杆成新

面包财经

通过配售新股募集资金偿还债务、降低财务杠杆,正成为越来越多港股上市房企的选择——尤其是最近几年大手笔并购的高负债率上市公司。

富力地产(2777.HK)于12月19日公告根据特别授权配售新H股。

根据信披资料,此次将共计配售2.73亿股,占现有已发行H股总数以及现有已发行股份总数的比例约为26.89%和8.47%。配售价格确定为13.68港元/股,相较富力地产公告前最终交易价格14.74港元/股折价约7.19%。

据此测算,配售所得款项总额约为37.35亿港元。公司表示,这些募集资金将用于偿还境外债务性融资,不会用于偿还用途为住宅开发建设的借款。

公告出来后第一个交易日,富力地产的股价在小幅高开后随即跳水,最高跌幅约4%。随后两个交易日股价继续下跌,跌幅分别为1.78%和1.26%。

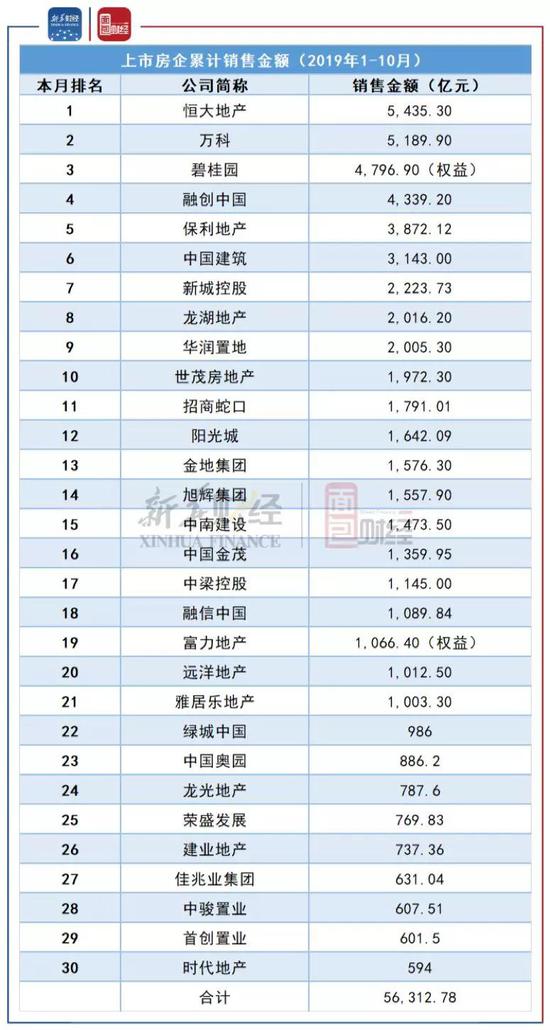

销售额位居TOP20

根据新华财经和面包财经统计的2019年1-10月上市房企累计销售金额排名,富力地产以1066.4亿元(权益)销售额排名第19位。如果以全口径测算,销售排名可能会更高。

最新披露的11月销售数据显示,富力地产当月权益销售额137.1亿元,同比下降24.63%。累计权益销售额1203.5亿元,同比增长5.71%。

现金流持续承压、负债攀升明显

仔细研究此次配售,其中一个重要原因可能是公司面临着较大的偿债压力。这可以从富力地产的经营现金流状况、负债总额以及负债结构中得到部分印证。

查询公开数据发现,从2011年到2018年,富力地产通过经营活动产生的现金流量净额已经连续七年为负,2013年和2014年,流出金额均超过百亿元。2018年,净流出金额为86.17亿元。

2019年前三季度,公司经营活动现金流量净额为负227.98亿元,继续呈现净流出态势。

同时,富力地产最近几年的负债总额和负债率也维持在相对高位。财报数据显示,富力地产截至2019年9月30日的负债总额约为3428.4亿元。2017年至2019年三季末的资产负债率分别为78.23%、80.92%和82.55%,呈现明显的上升趋势。

以地产行业普遍使用的净负债与总权益比率这一指标来衡量,富力的财务杠杆率变化更为显著。根据2019年中期报告,富力地产的净负债比率已经由2018年底时184.1%上升至2019年6月30日的219%。

具体负债构成中,流动负债1886.88亿元,包括短期借款132.57亿元、一年内到期的非流动负债380.62亿元,两者合计超过500亿元。对比来看,流动资产构成中的货币资金只有304.22亿元,明显小于短期借款与一年内到期的非流动负债之和,面临一定的短期偿债压力。

另一方面,富力地产的借款成本也有所抬升。根据信披资料,公司截至2019年6月30日的整体借款组合的实际利率为6.48%,相较2018年底的5.74%增加0.74个百分点。

值得注意的是,公司境外借款的利率明显更高。公司2019年7月新发行的到期日为2024年,本金为4.5亿美元的优先票据为例,票面利率达到了8.125%。对比来看,公司2019年5月发行的五年期、金额为4亿元人民币的公司债券的票面利率为每年6.48%。这也就不难理解为什么富力地产要把配售所筹资金用于偿还境外债务性融资。

借款总额增加以及利息成本上升带来的直接影响是富力地产2019年上半年的利息开支总额达到63.30亿元,同比增长38%。不过,由于公司利息资本化的比例上升,呈现在报表上的融资成本是下降12%。

并购后遗症?

回到业务经营层面,富力地产现金流承压、负债率上升或许都和公司近些年来的大手笔并购密切相关。

以金额较大的两起并购为例。2017年7月,公司公告与大连万达订立协议,以接近200亿元收购后者的76家城市酒店权益以及烟台万达的70%权益。2018年4月,公司公告其全资附属公司海南富力与海航地产集团就海南项目订立框架协议,合作价款约为57亿元人民币。大额并购导致富力地产投资活动产生的现金流量净额连续2年为负,2017年到达负225.84亿元,创2005年上市以来新低。

不止是富力,还有其他房企在并购后出现配售融资的现象,典型如融创中国(1918.HK)。

2017年7月,融创中国与大连万达商业订立框架协议,同意以438.44亿元收购后者13个文旅项目公司91%权益。就在同一个月,融创中国即宣布配售现有股份和认购新股,募资所得款项总额为40.33亿港元。

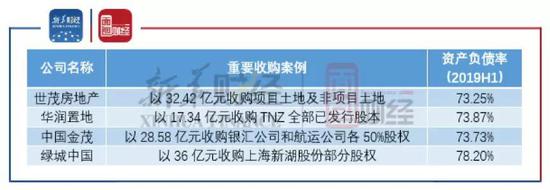

此外,还有更多房企在过去两年通过收购并购获取项目,以下为部分金额超过10亿的案例:

新华财经和面包财经研究员查询公开数据发现,上述多家房企在2019年通过配售股份募集资金,其中包括华润置地、中国金茂等头部房企。

汇总发现,2019年以来港交所上市内房股已累计通过配售募资约285.51亿港元,超过2018年全年的192.36亿港元。

此前,新华财经和面包财经已经在“读财报”栏目中撰文指出,2019年不少房企发行永续债融资,表面降低账面负债率,但实际财务杠杆并无下降。

通过股权融资实质性降低财务杠杆,或许会成为2020年更多公司的新选择——尤其是那些最近几年大手笔并购的上市房企。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。新华财经是新华社承建的国家金融信息平台。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)