A股春季躁动十年大数据 十机构:启动时点在春节

来理财大学,听《叶檀:财经女侠的20堂投资实战课》,树立正确的交易价值观。

来源:Wind资讯

最近这一波3000点闯关战一波三折。

12月24日(周二),三大指数集体走高,创指涨1.91%,两市近百股涨停。不过沪指没能重上3000点,尽管如此,市场对“春节躁动”究竟何时展开依然满怀期待。

有机构认为,启动时间点或在春节前后,还有机构认为行情可能已提前酝酿。大伙不妨看看过往数据情况。

市场习惯将A股1-3月份春季行情称为“春季躁动”。Wind数据统计显示,过去十年,A股春季躁动整体上涨概率明显,其中:

1.万得全A指数过去十年上涨概率达60%。

2.包括消费、运输、半导体在内的多个行业上涨概率均超70%。

历年春季行情指数涨幅情况

Wind数据统计显示,过去十年,A股春季行情整体上涨概率明显。

其中,万得全A指数过去十年上涨概率达60%,具体来看:

1、上证综指方面。过去十年有5年录得上涨,其中2019年涨幅最高,达23.93%,2016年跌幅最高,达-15.21%。

2、深证成指方面。过去十年有5年录得上涨,其中2015年涨幅最高,达58.66%,2016年跌幅最高,达-17.53%。

3、中小板指方面。过去十年有6年录得上涨,其中2015年涨幅最高,达46.60%,2016年跌幅最高,达-18.22%。

4、创业板指方面。过去九年有4年录得上涨,其中2015年涨幅最高,达58.66%,2016年跌幅最高,达-17.53%。此外,创业板同期4次上涨中,有3次涨幅均超20%。

5、万得全A方面。过去十年有6年录得上涨,其中2019年涨幅最高,达30.71%,2016年跌幅最高,达-17.92%。

6、沪深300方面。过去十年有6年录得上涨,其中2019年涨幅最高,达28.62%,2016年跌幅最高,达-13.75%。

7、中证100方面。过去十年有6年录得上涨,其中2019年涨幅最高,达26.43%,2016年跌幅最高,达-11.23%。

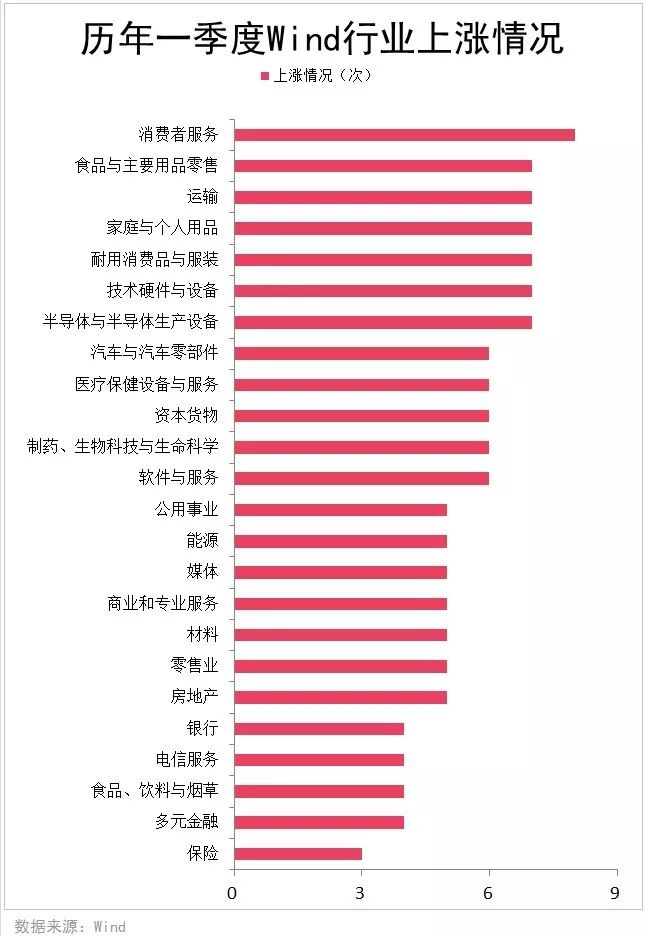

历年春季行业涨幅情况

Wind数据统计显示,过去十年,A股春季行情期间,Wind二级行业中,有半数涨幅概率超过50%。

其中,半导体与半导体生产设备、技术硬件与设备、耐用消费品与服装、家庭与个人用品、运输、食品与主要用品零售涨幅概率达70%,消费者服务板块涨幅概率更是高达80%。

按年份来看,2019年一季度,纳入Wind统计的24个二级行业全部录得上涨,2015年同期则有23个行业录得上涨。

其中,过去十年间,有10个行业登陆历年涨幅前十的次数超过5次,其中耐用消费品与服装、技术硬件与设备板块均达8次,消费者服务板块达到7次。

10大机构把脉A股“春季躁动”

▲申万宏源:春季行情的逻辑基础已基本夯实

申万宏源傅静涛(金麒麟分析师)、王胜(金麒麟分析师)研报分析,“底线思维”构建,高股息和破净股票迎估值修复契机。2019年5月以来中证红利指数持续跑输市场,2019年10月以来开始相对收益夯实底部,2020年春季可能是该指数修复相对收益的契机。

报告继续强调看好“春季行情”顺周期的投资机会,重点关注银行、建筑材料、非银金融和钢铁。另外,近期市场对部分科技龙头性价比问题的讨论有所增加。

报告认为,2020年春季再现“周期搭台,成长唱戏”经典板块轮动是大概率,而这一轮“成长唱戏”不止于龙头聚焦,成长板块内部热点轮动,赚钱效应扩散可以期待,关注5G设备端到应用端轮动在2020年春季预演的可能性。

▲中信证券:A股“春季躁动”结构性行情有望点燃

中信证券分析师明明发布最新研报指出,过去20年来,A股在春节后至3月底上涨频率显著高于全年,月度行业轮动现象明显。预计明年1月过后随着经济逐步探底企稳、CPI见顶缓慢回落,对于逆周期政策和货币政策共同发力的期待,有望点燃A股“春季躁动”结构性行情。

▲华泰证券:注意1月后大规模解禁压力

华泰证券表示,年内沪指第六次突破3000点,从主驱动力、估值分位数、市场资金面来看,这次突破相比前5次更为扎实。未来1个月,市场进入实体经济数据空窗期、春季躁动日历效应窗口,但仍需注意1月后大规模解禁对市场形成的心理压力。

▲国金证券:启动时间点或在春节前后

国金证券策略研究指出,2020年A股春季行情依旧可期,但启动的时间点或在2020年春节前后。“CPI对货币政策的制约”以及“投资者交易结构较趋同”,使得A股2020年上半年呈现反复震荡走势,相对看好春节之后的2月、3月及4月市场行情。

▲西南证券:两大催化剂是主线

西南证券朱斌策略报告分析,A股提前启动“春季躁动”,其中包括两大催化剂的主线:1、中M和解,有利于提升市场对科技股的风险偏好;2、经济阶段性复苏,有利于提升市场对经济相关行业的风险偏好。报告认为,在两大信息催化下、春季躁动提前启动,当前这一躁动已经行至半程。

▲渤海证券:中长期配置价值仍在

渤海证券表示,尽管短期市场面临回调压力,但在外部风险暂缓、明年上市公司业绩有望回升的背景下,A股的中长期配置价值仍在,建议关注回调过程中的上车机会。配置方面,建议关注5G后周期等有望在明年通过业绩的确定性释放而进一步上涨的强势板块,以及传媒、新能源汽车中上游产业链等明年有望迎来业绩拐点的相对弱势板块。主题方面,建议关注国改主题的投资机会。

▲国信证券:春季躁动行情已提前展开

国信证券燕翔策略研报分析,春季躁动行情已提前展开。展望后市,报告认为,“科技股浪潮”有望持续上演。一方面,科技板块与经济周期关联度较弱,在当前下行的经济周期中,科技板块是最有可能将蛋糕继续做大的,这点不论是长期还是短期,都是值得期待的。另一方面,自主可控与国产替代趋势为优质科技类企业创造了广阔的市场空间,政策扶持也为国内科技企业提供了极大的助力,而从基本面的情况来看,科技板块盈利上行周期拐点或许已经出现,行业未来向上的弹性空间巨大。

▲长城证券:股指可能继续震荡上行

长城证券汪毅、王小琳研报分析,12月以来在分母端因素推动下,新能源汽车、5G、电子、传媒等方向率先上涨,市场情绪明显提升。近期受减持、解禁小高峰(金麒麟分析师)等风险事件影响,A股市场略有调整。

报告认为,当前的市场环境符合历年来形成春季躁动的条件,后续市场仍有可能继续震荡上行。

▲中原证券:春季躁动行情有望回归

中原证券林思闪研报也表示,岁末年初,在逆周期政策落地的加持下,传统的春季躁动行情有望回归。

板块方面,天风证券刘晨明(金麒麟分析师)研报分析,低估值且与经济预期密切相关的大金融板块可能成为主攻手。另一方面,拉长来看,2020年的主战场仍然在科技板块,敬畏趋势。

▲银河证券:不建议太执着于“核心资产”

银河证券研报分析,看好“春季躁动”,但不建议太执着于2019年涨幅很大且春季难以超预期的所谓的“核心资产”,否则可能会阶段性跑输市场。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)