年轻的交易员们意识不到真正灾难的来临

全球资本市场最终将遭受重创,自满情绪席卷下,市场已经高涨达十年之久,年轻一代的交易员意识不到灾难真正的来临,若明年贸易形势恶化、全球经济停滞、市场对货币政策的信心崩溃等卷土重来,市场终将崩溃。

本文来自DailyFX财经网(ID:dailyfxhk)

全球资本市场最终将遭受重创,其暴跌程度将轻松超过熊市的定义,即跌幅超20%。另外,在投机情况下建立的涨幅--市场自2010年代以来在平静的状况下不断攀升刷新历史记录,其中包含央行的刺激政策和非常规政策的刺激--在某种程度上来说,最终的倾覆可能会演变一场混乱的事件。而与问题的严重程度相匹配的是,支撑我们当前头寸的背景可能会转化为一场全面崩盘,波及各个资产类别和地区。

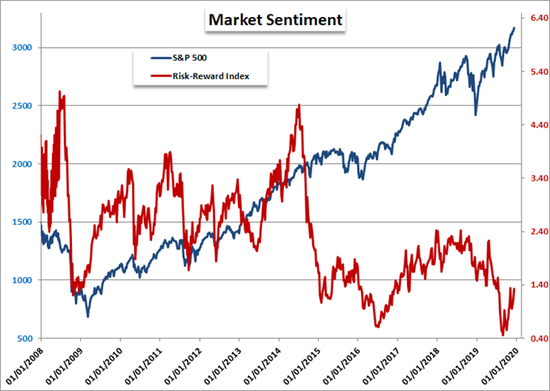

标普500指数与G10国10年期债券收益率与外汇VIX指数比的风险回报指数

市场自满情绪日益高涨

为什么上述这场灾难将是不可避免的?因为市场和经济在扩张和收缩的周期中自然波动,这些波动的洋流并不一定具有破坏性,但某些环境因素可能会在不经意间增加风险。在过去十年中,我们看到世界上最大的货币政策制定当局们成功地让全球摆脱了一种地方性疾病。这些央行通过将利率降至0或者负,并实施大规模刺激政策,避免了让许多人担忧的那种真正的金融崩溃风险。

然而,随着风险的衰退,临时性的供应并没有随之减少。大多数央行似乎在使出浑身解数后仍不能达到通胀回到目标和经济加速发展的目标,但他们确实在一个非常明显的领域激发了热情:市场。

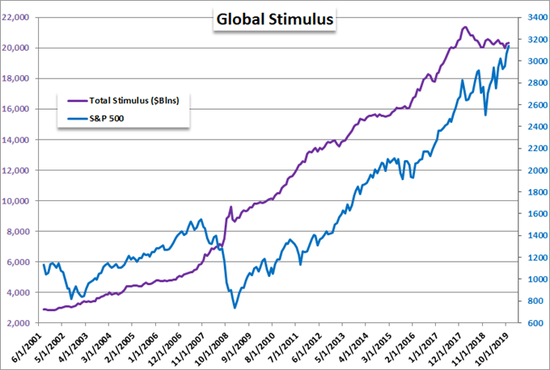

标普500指数和央行资产负债表总额

有些人会把这些关系归咎于偶然,但在笔者看来,考虑到我们所经历的不温不火的潜在经济增长和极低的资产回报率(这在一定程度上是支持经济的副产品),这是一种异想天开的想法。有些人也会说,我们将看到基础市场和经济的增长,将资产估值从央行的责任,转变为合理平衡的市场敞口。然而,过去十年中,我们所作的努力在成倍地增加,但这种希望看到的局面却始终没有出现。此外,各国央行不可能无限期地维持目前的购债速度,它们也没有必要去防范在这些理应稳定的环境中出现的新问题。

没有经历过恐慌的新一代交易员无法意识到真正的灾难

在评估市场偏离传统估值标准的情况时,不能完全归咎于央行,也不能归咎于转向竞争而非合作的政府、放松警惕的金融机构或囤积现金的企业。市场参与者—像你我这样的投资者和交易员—对日益严重的市场扭曲也负有相当一部分责任。作为集体情绪的一个重要来源,规模较小的市场参与者已经将偏离金融或经济上合理的冒险行为的趋势常态化,从而产生了一种回报比率也会集体化的错觉。截短止损,让利润奔腾——为什么那么难做到?

看空者把这称为一种自私的幻觉,但我认为这更像是一种自满。看过我文章的朋友会发现,我经常用自满这个词来形容市场状况。一个简单的事实是,市场中的许多人根本没有经历过一场消耗一切的去杠杆化事件,因此他们对风险一无所知。市场上上次一次出现系统性下跌还是在十年前,我在Twitter上也进行了一个调查来统计目前的交易员从事交易的时间,统计发现,大多数交易员(35%)仅有0-2年的交易经验,只有20%的交易员从事交易在10年以上。这也意味着,在市场的上一个严重的下行周期中,大多数参与的投资者甚至都没有进入市场。

有人也可能会说,活跃在社交媒体上的交易员不能代表整个金融体系。诚然虽然他们的级别可能不会占交易员总数或可用于投资的资产的大多数,但不可否认的是,这一群体对市场仍有极大的影响力。正如金融媒体的头条新闻可以以这样或那样的方式刺激投机活动一样,同样的事情也会发生在大众开放的社交媒体空间中。换句话说,这也从侧面佐证了“聪明的钱”和“愚蠢的钱”之间存在着让人生厌的偏差。虽然“聪明的钱”和“愚蠢的钱”只是区分专业理财经济和自我导向理财的术语,但过去一年中发生的各种引人注目的风险事件,市场在继续攀升的同时确实有部分专业级理财的资金从市场中大幅撤离。

是什么把我们推向了危险的边缘?

除了尝试在交易中形成“优势”所花费的时间外,交易员在市场上的大部分努力通常都花在确定重大波动事件的最终催化剂是什么上。进入2020年,有无数吞噬市场的风险可能会抬头,这其中最需要警惕的就是贸易形势恶化、全球经济陷入停滞、市场对货币政策的信心崩溃等。很难说上述三个因素中哪个会成为第一个引发全球崩盘的导火索,不过最重要的是,不要忘记风险累积带来的后果,最终,现实的崩溃终将压倒自满。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)