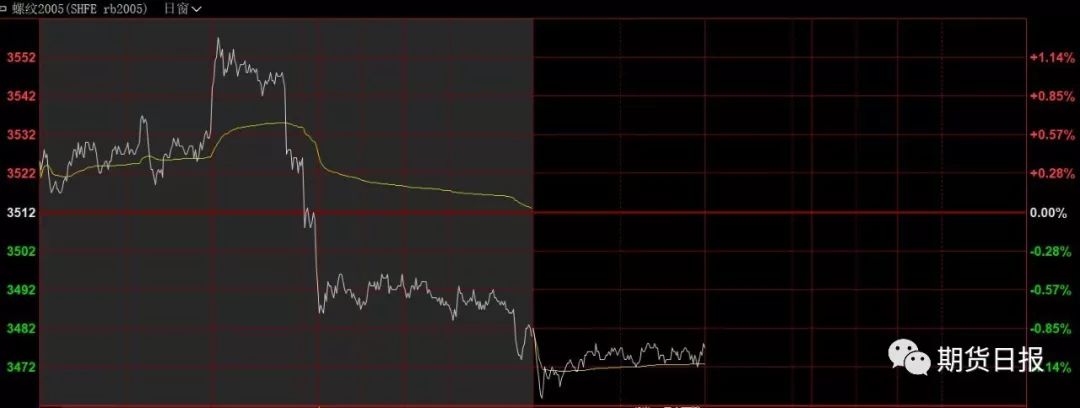

黑色系集体"跳水" 美联储放水欧美股市齐创历

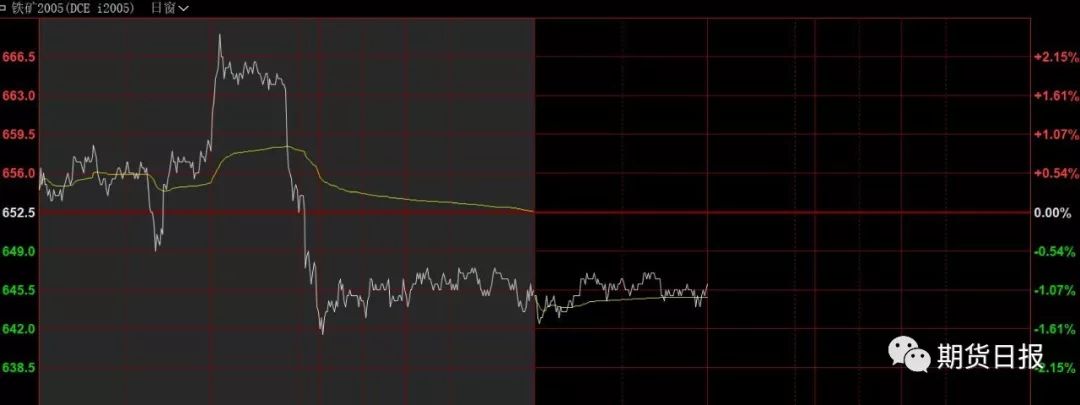

12月16日开盘,黑色系涨幅居前,铁矿石、沥青、沪镍、焦炭涨逾1%。但开盘不久突然集体“跳水”,跌幅较大的螺纹钢和铁矿石。期货日报记者注意到,伴随黑色系商品价格变化的是:11月全国70城房价出炉!虽70城房价有涨有跌,但新房价格上涨城市数量“六连降”,且临近年末传统“旺季”,房地产市场销售仍未有明显回暖迹象显然刺激到了对房地产市场最为敏感的黑色系的“神经”。

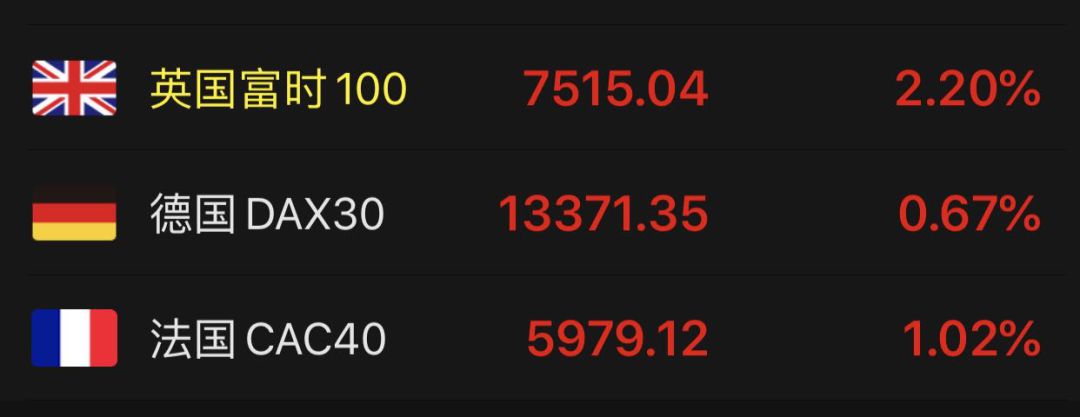

昨夜,虽然中国市场反应平淡,但随着英国大选的结束以及美联储大放水,欧美股市情绪被引爆而强势上扬,同时创下历史新高。

12月16日,国家统计局发布的2019年1—11月份全国房地产开发投资和销售情况显示,2019年1—11月份,全国房地产开发投资121265亿元,同比增长10.2%,增速比1—10月份回落0.1个百分点。其中,住宅投资89232亿元,增长14.4%,增速回落0.2个百分点。

在房地房销售方面,报告显示,1—11月份,商品房销售面积148905万平方米,同比增长0.2%,增速比1—10月份加快0.1个百分点。其中,住宅销售面积增长1.6%,办公楼销售面积下降11.9%,商业营业用房销售面积下降14.1%。商品房销售额139006亿元,增长7.3%,增速持平。其中,住宅销售额增长10.7%,办公楼销售额下降11.3%,商业营业用房销售额下降13.5%。

数据公布后,股市、债市、外汇市场反应均波澜不惊,而期货市场与房地产开发数据直接相关的钢材及其产业链上游的黑色系商品则出现大幅跳水。

此前,政治局会议及经济工作会议确立了房住不炒的总基调,行业分析人士均预期未来地产行业增速趋于弱稳定。美尔雅期货黑色分析师罗丹认为,今年1—11月全国房地产开发投资累计同比回落0.1个百分点,符合市场预期。她表示,房屋施工面积累计同比的下滑,主要来自前几个月竣工面积的快速上升。虽然新开工面积和施工面积累计同比数据边际有递减趋势,但是长周期来看,仍然处于中等水平,而短期来看,明年上半年地产仍有韧性,中长期有走弱趋势。

有分析人士指出,今年11—12月是近十年来钢材需求最好的。其认为,虽然国外需求较差,但是国内钢材需求非常好,而黑色系价格走势主要看国内,不管“房子”还是基建对于黑色系的影响都很大,只要这两项没问题,钢材就没有大问题。其预计明年的库存比今年要低,明年上半年的需求也会好过今年上半年。

值得注意的是,数据显示11月新开工面积当月同比-2.9%较10月的23.2%有明显下滑,累计同比增速也下降了1.4个百分点。对此,永安期货研究中心助理分析师阮锡楠认为,这对于原先比较乐观的需求预期有一定的抑制作用。

“如果将10和11月两个月份的地产数据结合来看,其实并没有11月单月数据显示的那么悲观,可能更多的是体现在下游开工的节奏上,从整体趋势来看,下游房地产需求仍有一定韧性,在地产政策转向的大前提下,大幅上涨的驱动不足,但是断崖式下行的可能性也较小。”阮锡楠说。

“短期影响不大,中长期需求有缓慢走弱预期。”对于建材需求的影响方面罗丹表示,除了房地产,基建也是建材的一大主要消费行业,提前下发的2020年专项债重点支持基建行业,预期对于明年的建材消费有一定的提振作用。总的来说,明年上半年的整体建材消费市场较好。

中信期货黑色研究团队曾宁认为,在即将到来的2020年,钢铁走势将以产能压制为重心,需求驱动为主要运行节奏:

第一,产能进一步扩张,产量富于弹性。2020年粗钢实际产能将进一步扩张,产能将始终压制钢价的重心,但产量弹性很大,产能并不代表实际产量,由于废钢是最高成本的铁元素且对利润很敏感,对产量的调节能力很强。需求和利润将成为驱动产量的主要因素,当需求转好时,利润上升驱动产量上升,压制钢价上行空间。当需求转弱时,由于产量的滞后调整,供需失衡打压钢价和利润下行,但利润下行后,电炉和高炉中的废钢将减少,足以将产量调节至均衡区间,从而使得钢价受到支撑。

第二,需求驱动节奏。曾宁认为,在产能总体过剩的背景下,钢价将主要由需求驱动。2020年,房地产韧性最强的时期正在过去,2020年上半年地产需求仍然较强,下半年不确定性较强。由于房企持续面临交付压力,巨大的存量施工面积将使得本轮地产将是缓慢的下滑过程,地产用钢需求的下滑将是慢变量。另外,基建有望继续反弹,预计在专项债提前下达的背景下,上半年基建有望集中发力,且明年专项债额度将向基建领域大幅倾斜,基建对2020年上半年需求形成较强支撑。而制造业持续一年的主动去库结束,主动去库正在转向被动去库。明年上半年如果总需求阶段性超预期,被动去库可能转化成主动补库。在被动去库以及主动补库阶段,和制造业相关的工业品如黑色金属中的热卷将明显受到带动。总体来看,明年需求可能出现前强后弱的格局,或带动钢价先扬后抑。

第三,估值—废钢决定底部,需求决定顶部。曾宁认为,从螺纹钢的估值来看,废钢价格将决定螺纹的底部,需求的强度将决定螺纹的顶部,他预计明年螺纹的主区间会在3200—4200点之间。

第四,卷螺价差方面,热卷持续低于螺纹的局面可能改变,在制造业转入被动去库以及主动补库之后,热卷和螺纹的价差将收窄,2020年两者价差可能总体持平。

第五,从钢材利润来看,由于电炉钢的保护作用,预计2020年长流程钢厂的利润将维持在0—500主区间,长流程钢厂仍然难以出现亏损的情况。

但大有期货分析师陈阁则认为螺纹钢暖冬盛宴难以持续。他认为,螺纹钢期货自国庆节以来一直处于上升态势,特别是借助12月中央政治局会议精神的推动出现大幅拉涨行情,市场做多热情重现,黑色系商品再度成为市场关注焦点。12月11日夜盘再现冲高2019年7月初以来高点后回落,笔者认为,目前正处于期货主力合约变换末期,前期上涨极有可能是主力利用消息面拉高价格进行移仓换月,基本面并不支撑行情持续大幅上涨。

一方面,短期宏观面信息利多,做多热情再度高涨。首先,中国人民银行公布的数据显示,在经历了10月的回落后,11月金融数据回暖,信贷和社融规模数据超预期,显示逆周期调控效果逐步显现。其次,刚刚召开的中央政治局会议强调保持经济运行在合理区间,运用好逆周期工具,稳增长仍旧是首要任务,逆周期调节政策将进一步加码,基建投资补短板仍有较大空间。再者,多部门密集部署多项政策,引导金融业加大对制造业的支持力度,11月官方制造业PMI重上荣枯线,创3月份以来新高。最后,明年部分新增万亿规模的专项债务限额提前落地,要求尽早落实到具体项目,同时适当下调基建项目资本金比例,表明短期资金不会出现断档,形成了对经济有效拉动的预期。因此,在前期经过短暂的调整之后,黑色系商品做多热情再度高涨,出现了较为明显的上行态势。但需要提醒的是后续需要关注政策真正落地的情况。如果政策利好低于预期,后期螺纹钢可能演绎冲高回落行情。

另一方面,钢价持续的上涨已使钢厂盈利状况有所改观,电炉钢维持高开工率,同时,受采暖季高炉“非一刀切”政策的影响,今年全年的粗钢产量同比往年数据较高。Mysteel预估12月上旬粗钢产量2426.09万吨,继续回升,日均产量242.61万吨,环比上升1.25%。另外,中钢协数据也显示,近期重点企业粗钢日均产量处于200万吨的“平衡值”,但非会员企业增产不容小觑,而且目前来看,后期钢厂尚无较大面积减产计划。环保限产虽然会持续,但后市仍有一定的增产空间。进入12月,虽然部分地区需求仍保持韧性,但随着天气逐渐转冷,基建订单和工地开工率均有所下降,加之今年春节提前,工期将提早结束,季节性成交趋淡已成不争事实,供需矛盾也会随之显现。

而对于与钢材价格息息相关的铁矿石价格,信达期货分析师金成认为铁矿石高位风险在累积。他表示,黑色系从11月中下旬开始迎来一波流畅上涨行情,铁矿石在钢材价格大幅上行的引领下逐渐企稳走强。近一周由于淡水河谷明年一季度供应收缩以及钢厂季节性补库带动,铁矿石成为领涨品种,当前2001合约靠近700元/吨,2005合约在650元/吨附近,但持续上涨后铁矿石风险也开始逐步增加。他认为,由于铁矿石明年供应较为充足,阶段性补库需求结束后现货高价难以持续,未来将逐步振荡偏弱的可能性较高。

与此同时,美联储上周还宣布,计划在年底通过回购操作提供4900亿美元(约相当于3.5万亿人民币)的流动性,其中包括已经注入的750亿美元。这次,欧美股市的发力却很“猛”。美股盘前期指走势较强,标普500指数期货和纳指期货创历史新高。欧洲基准指数泛欧斯托克600指数上涨1.23%,同样创下历史新高。甚至有分析师表示,在这种情况下,可能没有人敢做空。

注:本文有删节

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)