晶科电力IPO:在建工程通过协议转营收 3亿应收涉

感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

财经讯 11月22日,晶科电力收到申报IPO反馈意见,证监会从规范性、信息披露和财务会计资料相关问题三方面提出共59个反馈问题。此外,晶科电力于11月27日更新了预披露招股说明书。

究竟是晶科电力之前的招股说明书的内容不够详细完整,还是真有什么重大问题引起了证监会的关注,本文将沿着反馈意见的问题扒一扒晶科电力更新后的预披露招股说明书。

大额政府补贴近两年到期

根据其招股书介绍,晶科电力作为一家清洁能源服务商,公司主营业务主要包括光伏电站运营、光伏电站转让和光伏电站EPC 等,涉及太阳能光伏电站的开发、投资、建设、运营和管理、转让等环节,以及光伏电站EPC 工程总承包、电站运营综合服务解决方案等。

光伏电站运营业务为晶科电力成立至今的核心业务,其开发的光伏电站项目包括领跑者光伏电站、普通地面电站(包括“农光互补”、“渔光互补”、“林光互补”等光伏复合电站)、屋顶分布式光伏电站等多种类型。截至2019 年6 月末,晶科电力已在浙江、江苏、河北、安徽、宁夏、青海等20 多个省份建成了光伏电站,并网装机容量约2.95GW,占2019 年6 月末我国光伏累计装机容量1的1.59%,居同行业前列。

首先看看主营业务情况,晶科电力主营业务分为光伏电站运营和EPC 两大板块。报告期内,光伏电站运营业务收入分别为10.61 亿元、21.55 亿元、30.29 亿元和13.98 亿元,占营业收入的比重分别为57.10%、53.17%、42.86%和64.04%;光伏电站EPC 业务收入分别为7.97 亿元、18.98 亿元、40.37 亿元和7.85 亿元,占营业收入的比重分别为42.90%、46.83%、57.14%和35.96%。

针对主营业务收入,反馈意见重点提及了光伏电站运营的项目具体情况、收入确认依据以及国家、省级补贴与市区县补贴会计处理不同的依据,光伏电站EPC的项目具体情况、收入确认方法和依据,收入较大变动的合理性,毛利率的波动合理性等。

在更新的招股说明书中,问题基本已经得到回复,不过值得一提的是,市区县补贴的持续性及光伏电站EPC未来的前景却不容乐观。

根据招股说明书披露的财务数据,2017 年、2018 年及2019 年1-6 月晶科电力收到的区补电费补贴分别为4168.21万元、7856.00万元和5933.62万元,而区补电费补贴的时间一般是3年左右,在招股说明书中显示的项目明细中,拥有区补电费补贴收入的电站剩余年限多为1-2年左右,换言之,晶科电力仅仅一两年之后就将因区补电费补贴到期直接减少约亿元利润(简单按2019年上半年数据*2折算)。

除直接到期的区补电费外,为了实现2020年光伏发电平价上网的目标,国家、省级补贴的金额也是一降再降,虽然目前的存量项目不受补贴退坡影响,但是未来建成的项目,尤其是募集资金的投资项目,必然由于平价项目的到来,受到电价收入下降的不利影响。

与此同时,另一大业务光伏电站EPC也将由于行业投资意愿的大幅下降而下降,从近几年晶科电力的EPC 业务订单金额来看,2016-2018 年,晶科电力光伏电站EPC 总承包业务新增订单合同容量分别为130MW、321.58MW、1046.79MW,新增订单量逐年提高,但是到了2019年1-6 月,业务新增订单合同容量仅145.79MW,大幅减少。虽然晶科电力招股说明书称主要是由于国内光伏电站竞价政策出台时间较晚、国内光伏电站装机市场2019 年上半年相对疲软等因素影响所致,但不可忽视的国内光伏电站竞价政策出台叠加补贴退坡,将极大的打击行业的投资意愿,进而降低晶科电力未来的增长空间。

需要强调的是,光伏电站EPC对收入的贡献接近一半,如光伏电站EPC收入受到严重打击,将对晶科电力的前景产生极不利的影响。

在建工程通过协议转营收

不过相比于担忧未来光伏电站EPC收入的前景,更值得注意的却是光伏电站EPC应收账款的前5大客户。

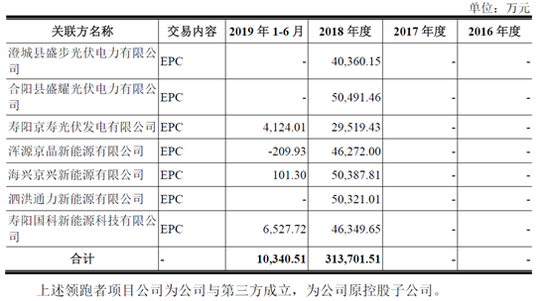

根据招股说明书披露的数据,晶科电力截至今年上半年的前5大客户分别为浑源京晶新能源公司/海兴京兴新能源公司/寿阳京寿光伏发电公司(同受北京京能清洁能源电力股份公司控制)、合阳县盛耀光伏电力公司/澄城县盛步光伏电力公司(同受陕西化工集团控制)、四川东旭电力工程公司、寿阳国科新能源科技公司和上饶市城市建设投资开发集团。

查询天眼查后发现,京能清洁能源对浑源京晶新能源公司、海兴京兴新能源公司和寿阳京寿光伏发电公司的持股比例分别为49%、49%和30%,而持有对应51%、51%和70%剩余股份的公司股权穿透后,最终控制方都是晶科电力。

数据来源:天眼查

数据来源:天眼查

以浑源京晶新能源公司为例,天眼查显示的持股过半的公司是横峰县晶源电力公司,穿透上去的控制人则是晶科电力。

除此之外,同受陕西化工集团控制的合并第二大客户合阳县盛耀光伏电力公司/澄城县盛步光伏电力公司,陕西化工集团实际持有的股份都只有10%,剩余权益都归属于晶科电力间接享有,晶科电力间接持股高达90%。

数据来源:天眼查

数据来源:天眼查

数据来源:天眼查

数据来源:天眼查

同上,第四大客户寿阳国科新能源科技公司也是这样,晶科电力间接持股高达70%。

数据来源:天眼查

数据来源:天眼查

对此,晶科电力在招股说明书中披露的原因如下:

2018 年下半年,晶科电力与以上客户新控制方签署的表决权授权行使协议及其补充协议以及变更后的公司章程规定,公司将其持有项目公司股权对应的表决权全部不可撤销地授权委托并让渡给新控制方行使,不再享有任何表决权及收益权,新控制方完全实现对领跑者项目公司独立经营管理,领跑者项目公司未来存续期间的经营以及经营所产生的一切收益或损失均与公司及下属子公司无关,同时各方一致同意,领跑者项目公司由其他第三方合并财务报表。

值得注意的是,上述公司中标的EPC项目2018实现收入就高达31.37亿元,但是转让时间却是2018年下半年,且并不是股权转让,而只是将表决权和收益权转给对手方,换言之,晶科电力一手招标投资建设完成的项目,对手方无需付出额外对价就能获得全部收益和控制权,天底下竟有如此好事。

答案或许是有,因为恰如晶科电力披露,2018 年,经过招投标,公司中标了上述领跑者项目公司的EPC 业务,实现EPC项目收入共计313701.51 万元;2019 年1-6 月,实现EPC 项目收入共计10340.51 万元。只有将子公司变为非合并范围内的客户,本应确认为在建工程的项目,则可以立即变成收入利润,大大提前了收益确认时点,并能更早通过工程款收回前期投资也是好处之一。

EPC第一大客户乃东旭集团旗下

除此之外,2019年新增的第一大客户,也是2019年上半年应收账款第三大客户的四川东旭电力工程公司也是值得关注的对象。

招股说明书披露2019年1-6月,晶科电力从四川东旭电力工程公司获得收入50373.44万元,截至6月底,应收账款余额是32796.60万元,对应坏账准备为327.97万元,也就是坏账按1%比例计提。

但是通过天眼查查询结果显示,四川东旭电力工程公司正是最近暴雷的东旭集团,根据相关会计准则,应收四川东旭电力工程公司如此巨额的账款,加上其关联的经营风险,晶科电力应该单独对其减值测试,并考虑整个存续期的风险损失,而仅仅按正常组合的固定计提比例是否恰当,值得商榷。

数据来源:天眼查

数据来源:天眼查

土地合法性存风险

另一个比较值得关注的问题则是土地问题,根据更新招股说明书披露的数据,晶科电力已办理房产证的自有房产仅8324.23平方米。公司所属光伏电站项目中,在自有土地上建成使用但尚在逐步办理房产权证的建筑物面积共计26736.60平方米;公司所属光伏电站项目中,部分房产建设于正在办理土地使用权证的土地上,导致暂时无法办理相关房产权证,涉及房产面积约28377.56平方米。

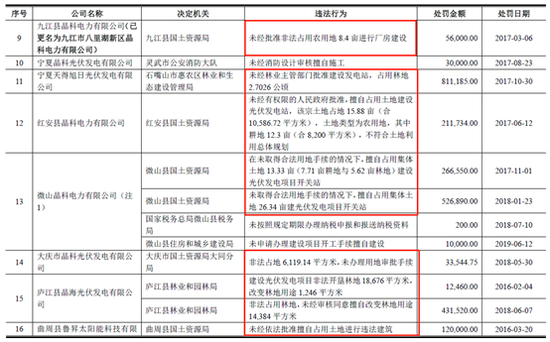

对此,反馈意见也是重点对土地的法律风险进行了询问,虽然更新的招股说明书中在主管部门说明一栏中披露了主管部门认定不存在违法处罚的说明,不过从招股说明书披露的发行人最近三年违法违规情况来看,违规用地却是高频处罚事项。

从近3年的处罚明细来看,除税务处罚外,剩下最多的就是违规用地问题导致的处罚,并且从罚金来说,主要罚金都来自土地问题,显然晶科电力并不像披露的那般,土地问题不存在重大处罚的可能性。(财经上市公司研究院 逆舟)

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)