借贷人无法还款被强制逾期还暴力催收?滴水贷

外汇天眼APP讯 : 关于消费贷,大叔在《凰家反骗局》系列已经写了很多期,详细列述了典型的套路贷以及隐藏的风险套路,比如《你租的长租公寓巨亏几十亿 不套路你他就暴雷了》、《网贷是如何把人逼死的?》,讲的都是这些。

这些网贷公司,或以低利率、无抵押为鱼饵,引诱那些着急用钱的潜在用户咬钩入套;或把年利率分割成日利率来迷惑用户,将年利率隐秘地做到24%-36%之间,在法律的灰色地带左右摇摆。

不过,这段时间,大叔又发现了新问题:滴滴旗下的“滴水贷”,频频被借贷人投诉无法还款、无法提前还款,甚至暴力催收。

一

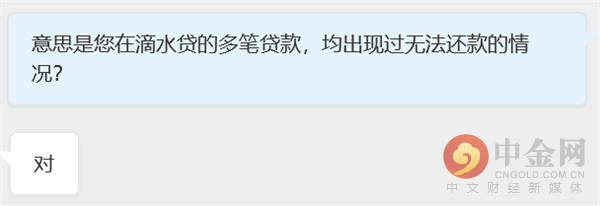

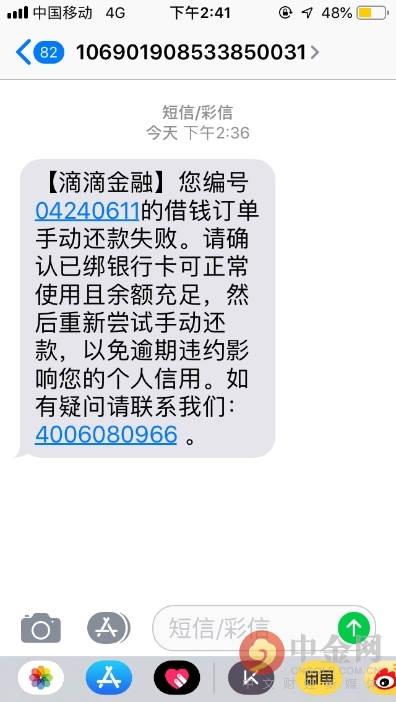

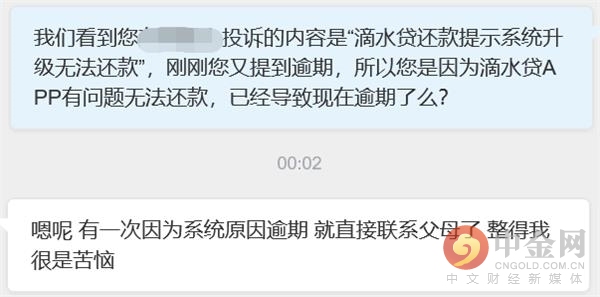

网友小陈(化名)去年在滴水贷贷了几笔贷款,但是在还款过程中,却屡次出现无法还款的情况。

图片来源:与受访者聊天截图

小陈口中的无法还款,指的就是在正常还款时限内,由于滴水贷APP或系统原因导致的借贷人还款失败。

图片来源:与受访者聊天截图

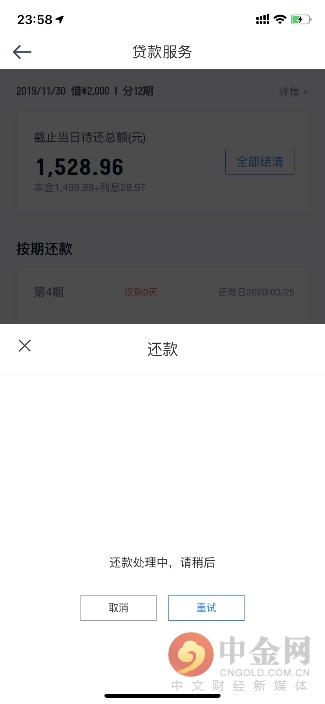

图片来源:受访者供图

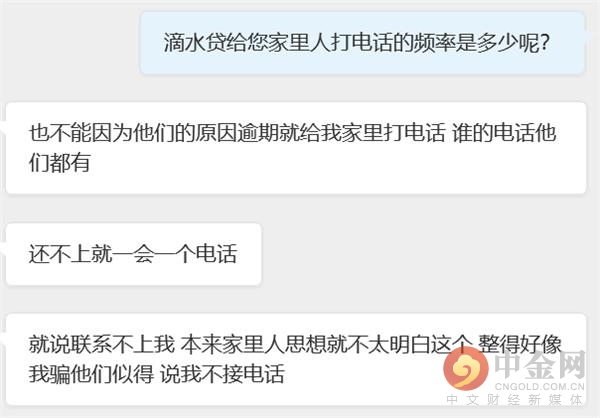

小陈表示,还款失败后,他曾到黑猫投诉平台投诉,但却始终没能得到滴水贷的回应。无奈之下,小陈只能被动逾期,自行承担因此而产生的逾期费用。其实,小陈还曾想通过其他途径还款,但是因为没能找到且无法与滴水贷客服取得联系而作罢。

图片来源:与受访者聊天截图

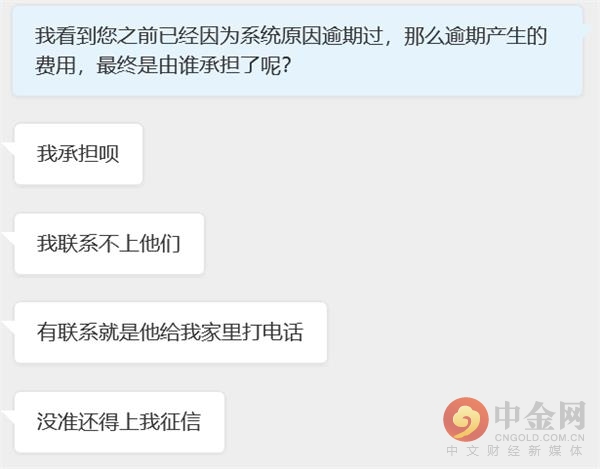

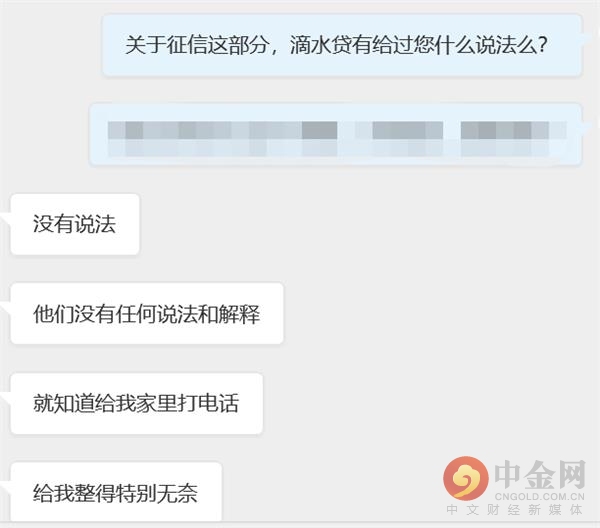

众所周知,借贷人从贷款平台贷款都需要支付利息,时间越长、利息越高,如果逾期,还会产生逾期费用。而滴滴旗下的滴水贷,因为已经接入央行征信系统,所以借贷人一旦被系统认定逾期,还会影响个人征信,对日后的工作、生活造成很大负面影响。

换句话说,滴水贷在接入央行征信系统之后,虽然较大程度的保证了借贷人的还款率,但是借贷人因为平台APP出现问题,导致无法还款,被动造成逾期甚至影响征信的情况,却没有被考虑到。

其实,该网友的案例并非孤例,大叔发现针对滴水贷无法正常还款的投诉举不胜数。除了无法正常还款,无法提前还款的投诉量也几乎可以和前者持平。

陈先生去年5月在黑猫投诉平台表示:“滴滴出行平台下的滴滴金融滴水贷借款协议写到可以提前还款,但我一直还不上。银行方面是没有问题的,因为我在还其他平台都是秒还的。所以问题就出在这个滴水贷上面了就是说等于把这个还款渠道关闭了。总之一日不还钱,利息就在增加。我现在提前还款也还不上,一直显示失败的。”

图片来源:黑猫投诉

耐人寻味的是,滴水贷对待这件事情的态度很微妙……

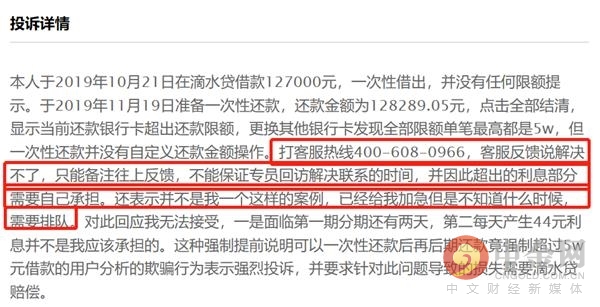

去年11月,蒋女士向黑猫投诉平台表示,滴水贷借款超过5w没办法一次性提前还清。当借贷人向滴水贷客服反馈问题时,客服竟然回复“解决不了”“超出的利息部分需要自己承担”“并不是一个这样的案例”……

图片来源:黑猫投诉

大叔从网上找到的最早投诉这类问题的时间是2018年,现在都已经2020年了,问题不仅没有解决,投诉反而还越来越多。大叔在黑猫投诉平台输入“滴水贷”、“滴滴金融”,投诉的数据分别为197条和585条。

图片来源:网络

二

无法提前还款,利息就得一直支付。但是,提前还款就可以减少利息了么?

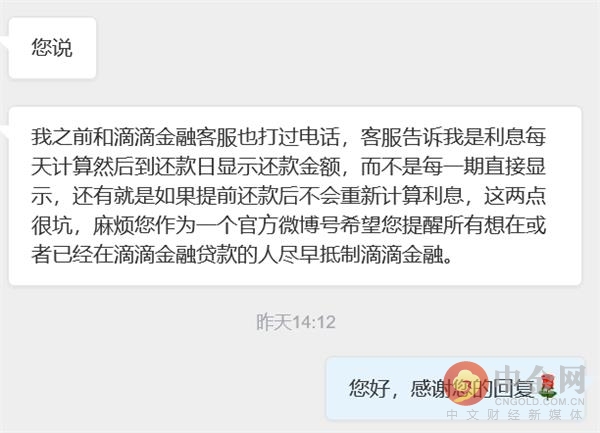

小李(化名)2019年10月因资金紧张,在滴水贷贷款6000元,分12期还贷。但是在还贷的过程中,小李发现自己即便提前还款,利息还是每天都在涨。

随后小李与滴水贷客服取得联系,才得知“利息每天计算然后到还款日显示还款金额,而不是每一期直接显示”,以及“如果提前还款后不会重新计算利息”。

图片来源:与受访者聊天截图

如果利息不是事先计算好,而是每天计算然后到还款日显示还款金额,那么对借贷人而言,将更难计算出自己还将还多少利息。

图片来源:受访者供图

而滴水贷“就算是提前还款,利息也会计算到下一期内,并不会更改以后得(的)本金和利息”的霸王操作,大叔也是无言以对。

简单来说,在滴水贷平台贷款,如果用户被迫不能还款,那么除了要面临逾期上征信的风险,还要自己承担逾期费用;如果能提前还款,那么该付的利息,还需要照常支付,利息并不会因为提前支付本金而重新计算。

滴水贷这波稳赚不赔的“套中套”,玩儿得怎么样?

图片来源:与受访者聊天截图

其实,很多平台在计算利息时都会耍这种技俩,支付利息的本金一直按照最初的贷款金额计算,不将已经支付的本金扣除。

比较常见的套路是平台按照贷款金额直接乘以贷款利率然后平均分配到每个月,看似公平合理,但是因为随着借贷人不断还款,手中的本金其实是递减的,所以真实的年利率都会非常高。考虑到合规等因素,很多平台会将这些分期的利息冠名为手续费,以此贴补高额的利息,迷惑借贷人。

但是,当滴水贷遇到提前还款,套路就被戳穿了。

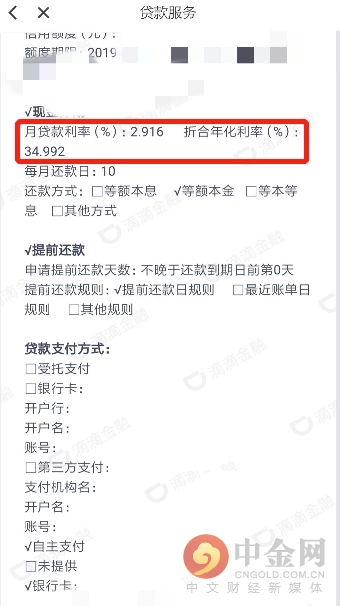

此外,在采访的过程中,小李也提到的了高利率的问题。根据小李的反馈及提供的信息,大叔发现这笔贷款的日利率为0.0972%,看似很低,但折合成年利率却高达34.992%(按360天计算),与国家法律规定的高利贷界定利率36%仅有一线之隔!

图片来源:受访者供图

滴水贷打出的宣传口号是“随借随还、超低利率”,但实际情况,滴水贷不仅不能“随还”,利率似乎也并没能“超低”……

三

令大叔倍感意外的是,在监管趋严,明令禁止暴力催收的情况下,大叔还看到一些针对水滴贷暴力催收的投诉。

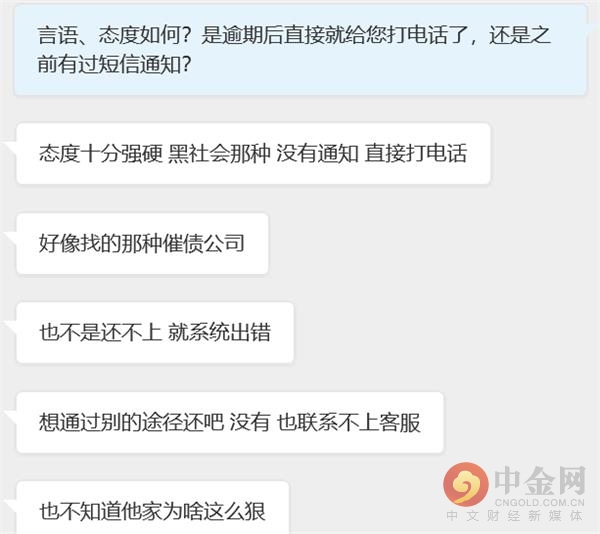

借贷人小陈就和大叔表示,自己曾经因为滴水贷系统原因导致逾期,而且逾期一天对方就联系了他的父母。

图片来源:与受访者聊天截图

而且,因为频繁的电话骚扰,小陈与家人的关系变得紧张,给小陈造成极大困扰。小陈说,经常是重庆的号码和家人联系,言语间态度强横。

图片来源:与受访者聊天截图

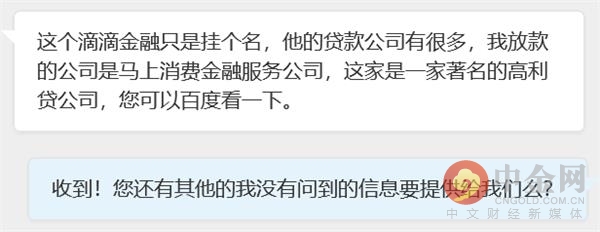

其实,很多用户选择滴水贷借贷,原因之一就是信赖,觉得滴水贷背靠滴滴,是大平台,可信赖,规范有保障。但实际上,滴水贷是和放款机构等三方平台合作,借贷人虽然开始是从滴滴入口完成贷款,可一旦逾期,就会发现找过来的并非滴滴。

本来是冲着滴滴的名气,结果却莫名其妙的被偷梁换柱,半路杀出个程咬金,导致维权艰辛。

更令人气愤的是,这些三方合作平台,成为滴滴逃避责任的借口。滴水贷在滴滴上开放借款入口,从滴滴巨大的流量用户中引流转化,以“大平台”为宣传亮点,吸引用户贷款,却在问题发生时推卸责任,疏忽承担监管、审核等工作。

图片来源:与受访者聊天截图

还记得那句广为流传的评论么?

“一旦有适当的利润,资本就胆大起来。如果有10%的利润,它就保证到处被使用;有20%的利润,它就活跃起来;有50%的利润,它就铤而走险;为了100%的利润,它就敢践踏一切人间法律;有300%的利润,它就敢犯任何罪行,甚至绞首的危险。”

四

疫情之下,很多人的生活节奏都被打乱,经济上的拮据诱发更多的借款需求。对市场而言,有需求就会有供给,这让本就混乱的消费贷市场,滋生了更多陷阱。

近几天,大叔看到“拆东墙补西墙”,以至最终无墙可拆的案例越来越多,细分析又基本都是熟悉的味道、熟悉的套路。

大叔坚持做《凰家反骗局》,就是希望大家都能够拥有一双慧眼,在面对套路时,不被那些居心叵测的吸血鬼榨干自己的血汗钱,在面对陷阱时,能够保全自己、保全家人。

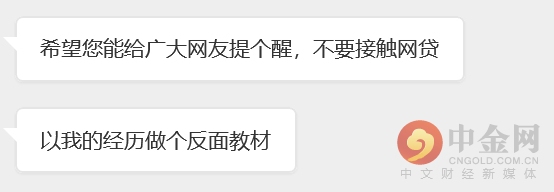

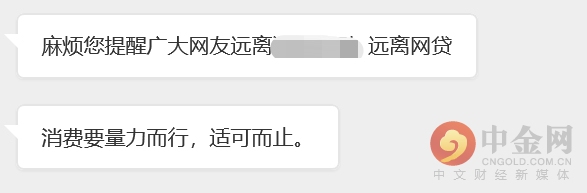

最后,大叔用受访者希望给到大家的忠告作为结尾,希望大家都能有一个理性的消费观,远离套路贷。

图片来源:与受访者聊天截图