腾讯音乐财报解读:移动月活增长停滞,拓展长音频

科技 李楠

在美股剧烈动荡之下,腾讯音乐交出了第四季度财报,盘后股价随之涨超4%。

据财报数据,腾讯音乐第四季度总营收为人民币72.9亿元,同比增幅为35.1%,相对于此前两个季度的表现,营收增速回升。同时,也超出了华尔街分析师给出的70.8亿元预期。

而在利润方面,归属于公司股东的净利润为人民币10.4亿元,虽然环比增速放缓,但非国际财务报告准则的每股美国存托股票摊薄收益为人民币0.80元,同样超出分析师预期。

手握国内最大音乐版权库,是腾讯音乐的最大护城河,由此,它几乎不会有被对手赶超的危机。但听歌体验不仅仅在曲库本身,在线音乐的竞争也正日趋多元,版权虽是根本,不足以高枕无忧。从腾讯音乐释放的信号来看,它仍需要拓展更多机遇。

花钱听歌的人多了,但月活用户增长停滞

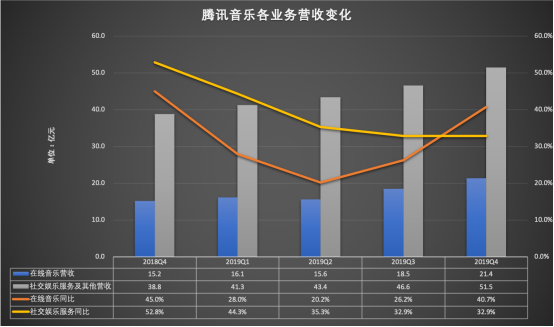

从财务数据来看,腾讯音乐第四季度的营收和利润表现都超出预期。其中,在线音乐服务营收增长起到助推作用。

在第四季度,受益于音乐订阅收入的强劲增长,腾讯音乐来自于在线音乐服务的营收大涨40.7%,达到人民币21.4亿元。而在2019年前三个季度,这一数据的同比增幅分别为28.0%、20.2%、26.2%。

在市场长期教育之下,用户渐渐习惯了花钱听歌。第四季度,腾讯音乐在线音乐服务的付费用户人数同比增长47.8%,达到3990万人。付费用户人数净增450万人。

在线音乐服务的ARPPU(平均每付费用户收入)增长也大幅提升,同比增长达到8.1%,而在上一季度,这一数据为4.7%。整体看,音乐订阅服务营收为人民币11.1亿元,相比去年同期大幅增长60.1%。

腾讯音乐CEO彭迦信专门提到,2019年第四季度,在线音乐ARPPU环比上升4.5%,用户留存率持续提高,进一步证明了在线音乐付费用户的高质量增长。集团各业务对粉丝经济的独特运营也在2019年表现出强劲势头,数字专辑付费用户数实现同比双位数的高增长。

社交娱乐服务方面,付费用户也在持续扩张。

第四季度,受益于直播流媒体服务和在线K歌业务增长,腾讯音乐来自于社交娱乐服务及其他业务的营收达人民币51.5亿元,同比增长32.9%。与2018年同期相比,2019年第四季度中社交娱乐服务的付费用户基数扩大21.6%,ARPPU增长9.3%。

不过,从整体用户数据来看,腾讯音乐的增速趋缓甚至停滞。

财报显示,腾讯音乐第四季度在线音乐服务的移动MAU为6.44亿,同比与去年持平,而环比有所下降。社交娱乐服务的移动MAU为2.22亿,同比下降2.6%,环比也不如此前。

拓展社交与长音频,在线音乐竞争日趋多元

在线音乐的竞争正日趋复杂。

早先,网易云音乐在版权数量不利的情况下,通过个性化推荐和社交属性的精细运作,异军突起,成为市场上最重要的玩家之一。而腾讯音乐也需要进一步优化“最全曲库”之外的用户体验,以迎接挑战。

腾讯音乐强调了2019年的两方面动作,其一,在主要聚焦强化核心音乐体验的同时,大力推广视频化和长音频;其二,提高社交娱乐服务的社交属性和用户参与粘性。

2019年12月,腾讯音乐旗下酷我音乐发布“百亿声机”全领域长音频募集计划,面向图文、自媒体、播客、音乐及视频创作者,以百亿资源+资金扶持长音频内容创作,推动优质内容商业化。

跳出音乐框架,全领域音频有可能成为推动腾讯音乐下一步成长的重要机遇。此次财报发布,腾讯音乐方面也表示,将通过与阅文集团及其他伙伴的合作,进一步扩大在线音频娱乐市场的版图。

艾媒咨询发布的《2019上半年中国在线音频市场研究报告》显示:2019年上半年,中国有过半网民使用过在线音频App,其中常收听语音直播的人群比例为46.2%。预计2020年中国在线音频用户规模将达5.42亿人。

值得注意的是,新冠疫情之下,在线音频得到加速发展的机会。据此前《每日经济新闻》报道,多位音频界人士表示,今年春节收听播放量比去年同期大幅增长。

如此,腾讯音乐版图扩张,有了进一步壮大的可能,而这也意味着,它将与更多对手展开竞争。且随着腾讯音乐发力,其他在线音乐玩家或许也会进一步拓展长音频内容。

在线音频市场,要更加热闹了。