“我就定个外卖,个人征信咋就被查了?”看完

吃个美团外卖,也能“吃”出贷款?

近日,一自媒体创作者讲述了自己在美团点外卖险些被贷款的“心塞”经历。

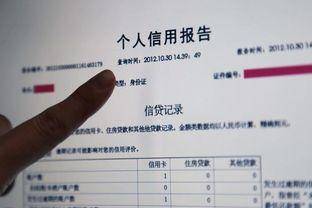

“只是点个优惠劵减免,美团咋就开始查我征信了呢?”这位当事人讲述,只因下单时一不小心领了优惠券,便授权了美团平台查询《个人征信授权书》的权限,导致差点被开通了贷款业务。

为了达到目的,商家可谓“用心良苦”,这个贷款业务藏得相对隐蔽,几乎与领优惠券的操作融为一体,只能一键操作,在领取优惠的同时会出现“同意协议”四个字,你以为你领的是优惠券,其实你领的是授权美团查询用户《个人征信授权书》的贷款协议。

点击进去,显示的是重庆三快小额贷款有限公司(后称重庆三快小贷)的个人征信授权书如果同意,就等于将我们个人信息及经济状况等私人隐私,直接暴露给平台方,并默认授权美团查看我们的个人征信记录。

吃个外卖,就有被查个人征信记录的风险,想想也是可怕。

“诱导”开通贷款权限,用户征信记录“裸奔”讲真,平台方可以通过此形式,获取用户征信吗?答案是可以。

根据《征信业管理条例》规定,银行查询个人信用信息,需事先得到本人书面授权,我们需要签订《个人信用报告查询授权书》;此外,第三方机构还可以通过网络途径获得你的查询授权,从而向中国人民银行个人信用信息基础数据库进行查询。美团背后的重庆三快小贷公司,就属于第二种情况。

用户想领取免费会员或者优惠券,结果被美团查征信已经不是第一次出现了。

今年6月福建傅先生就向有关部门投诉,自己被美团查询了征信。与这一次如出一辙。在傅先生的投诉中,律师将主责划给了用户,因为美团的确告知了相关条款。此举虽然在法律层面滴水不漏,但其行为依然饱受诟病,通过“红包”等优惠吸引用户点击,存在诱导之嫌。

征信记录如果被查询次数过多,负面影响也很大,俗称“征信花掉了”,每查询一次,查询次数就会+1。“硬查询”次数过多,会对申请银行贷款有影响。“硬查询”就是因审查客户的融资申请而产生的查询记录,如信用卡审批、贷款审批等。通俗点讲,查多了征信,你买房买车时就有可能贷不了款。

一旦不小心授权第三方机构对个人征信进行查询,用户的隐私就相当于在“裸奔”,个人重要信息一览无遗:如个人姓名、身份证号码、籍贯、婚姻状况、工作单位、联系地址等个人基本信息;个人向银行等金融机构提出的借贷申请。包括房贷、信用卡、信用贷款以及还款负债历史等;个人申请过的通信、水电、煤气、缴税情况等。如果是法院信息或纳入失信被执行人的名单,也会显示。

平台下款机构公司合法性依旧存疑

如果说,美团查询用户个人征信记录是在获取了用户的权限情况下,并非违规行为,尽管这种做法略显不地道。那么美团背后的下款机构,重庆三快小贷公司合法性存疑问题,就不仅仅是不地道了,而是涉及法律问题。

今年6月初,河南焦作市中级法院针对重庆美团三快小贷公司,曾下发过一个执行裁定书,指其违法从事发放贷款的业务,扰乱金融市场秩序。美团对此表示不服并提出上诉。

2017年11月8日,重庆三快小贷公司与闪某通过美团点评借钱平台在网上签订《贷款合同》。根据合同,闪某未按时偿还本金、利息及违约金。

但是,在案件调查过程中,河南省焦作市中级人民法院称,重庆美团三快小额贷款有限公司未在指定期限内向本院提交证明出借人具有发放贷款资质的证据,并对其合法性提出了质疑,美团在贷款业务方面属实有擦边球之嫌。

美团金融梦不灭,贷款业务“强行”推广?美团进军金融界的打算,由来已久。2015年,美团创始人王兴就扬言要打造一个千亿元资产规模的金融事业。这一年也是美团金融业的开始。2016年,王兴随即提出“互联网下半场”理论,拉开美团对B端业务布局的帷幕。

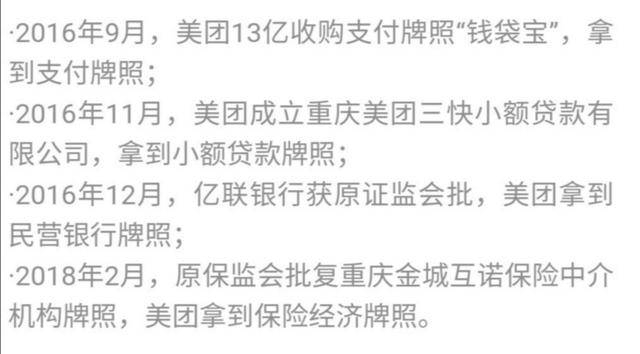

2016年到2018年,两年时间拿到金融行业通行证。

美团推行金融业务的前一阶段,正是其全面扩张的持续烧钱时期。2013年到2015年,美团T字战略吵得火热,据悉,这一阶段美团涉足电影、外卖、餐饮、酒店、景区、婚庆、电商、保洁等数十种领域。美团这一阶段的垂直领域扩张,想通过更多消费场景的创造,扩大用户市场。但是只能说理想很丰满,现实很骨干,任何一个企业都不可能覆盖整个行业的市场。

2015年,美团逐渐开启金融发展之路,以贷款为主的金融业务,是美团To B端三大业务模块之一(其他两个为RMS餐厅管理系统和快驴进货)。不过,留给美团金融的并不是坦途。数据显示,2015、2016年美团亏损分别为59亿和54亿,2017年亏损更是高达189.9亿元,调整后为28.5亿元。三年亏损近150亿。资金压力,为美团金融后续的业务推广埋下了许多隐患。

不过,据美团招股书显示,美团金融业务后续发展还算顺利。截止2018年4月,以美团点评为主的信贷业务应收贷款为20.92亿,但其中商家端占主要部分,约14亿元。可见,美团金融在用户端的推广还是有待努力的。值得一提的是,美团招股书并没有对其金融业务的具体开展情况做详细介绍。

2019年以来,或许是美团金融业务证明自己的机会。根据美团2019年财报数据显示,美团去年全年营收975亿元,同比增长49.5%。其中小额贷款业务在内的板块营收204亿元,同比增长81.5%。从美团的营收方面看,美团金融似乎要迎来改变。

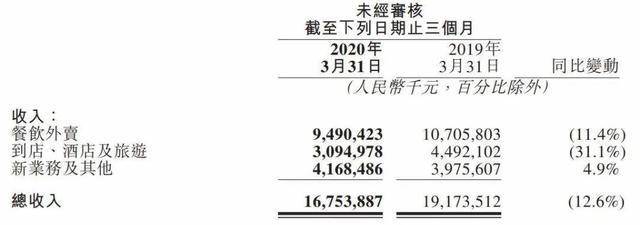

然而,结合美团以娱乐和生活服务为主的消费场景,推广其金融业务本身就有很大阻力。与支付宝不同,它的定位重点并没有转移到金融一侧。毕竟,很多人提起美团,第一个想到的就是外卖。美团的餐饮外卖一直是其营收主力,根据美团2020年Q1财报来看,虽然受疫情影响,总收入整体下降,但餐饮外卖仍是营收主力。

美团流量红利是有,但金融业务仍在探索阶段。更为致命的是,美团如今想要拓展的金融业务,支付、贷款、网银、理财等,不得不说都是互联网金融中已经被别人玩剩下的了,蚂蚁金服、腾讯金融、京东金融,除了来自互联网金融巨头的压力,同行业的市场竞争也是美团“心急”的原因。2018年4月阿里宣布联合蚂蚁金服以95亿美元全资收购饿了吗,美团面对市场被进一步分割的风险。

美团在金融行业落人一步,但金融行业该踩的雷,倒是一个没少。

美团“花呗”,是方便消费还是为美团借贷引流?美团推出的美团生活费,其本质是一款贷款产品,下款机构就是重庆三快小贷。美团生活费月付(前身为“买单”)服务,是一款类似于支付宝花呗的产品。用户在使用美团时可以选择月付支付,本月买,下月还。美团也想要在超前消费热潮中分一杯羹。

只是其用户体验却十分糟糕。美团的这项服务,是由重庆三快小贷公司提供支持。今年5月29日正式上线。值得注意的是,三快小贷已经接入央行征信系统。相对于不及时还钱,影响征信的担忧,用户的槽点在于,美团通过这项超前消费服务,变相强迫用户使用期美团借贷业务。

在美团月付权益领取页面,用户点击领取就代表同意《美团月付授信付款合同》和《美团金融隐私政策》,但大部分人并没有注意。然而有了这份协议,美团便可合法获取你的大量个人信息。据相关报道,用户反映使用这款服务后,就出现了个人征信记录被美团生活费查询的现象。

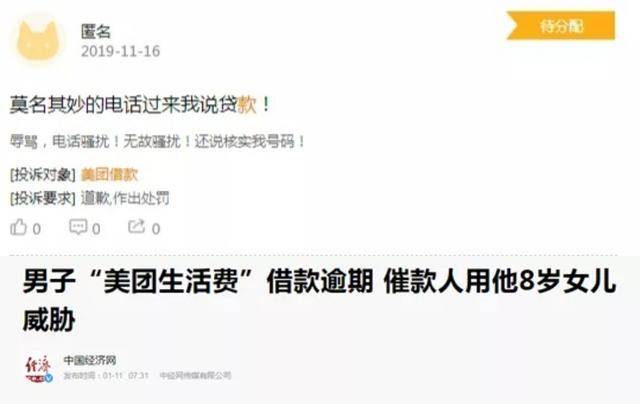

一系列略显“霸道”的操作,并没有得到用户的首肯。诱导用户开通权限,导致用户体验糟糕;美团生活费暴力催收,更是大败路人缘。据相关报道,因暴力催收事件,美团多次遭到用户投诉。

金融业务的不成熟,行业金融消费风口的错失,导致美团一步错,步步错。互联网的流量红利不是万能的,推行金融业务的同时,不注重规避风险,导致用户体验极差,长此以往,必将失去市场活力。

美团在金融业务方面不断试错,成本也在不断加大。突破困局,不能以丧失原本主力领域为自己打下的市场优势为代价,那样只会得不偿失。

责任编辑: