工业软件之痛:为何它是中美工业战的命门?

【编者按】中国制造业的痛点之一就是工业软件,目前中国工业软件行业的业态可以用一句话来形容——“管理软件强、工程软件弱;低端软件多,高端软件少”。曾经中国工业软件也有过春天,但是如今我们必须正视问题,利用中国的“后发优势”,利用互联网的“先发优势”,将软件的研发纳入整体的产业链。

遭遇美国禁令一周年之际,套在华为头上的“紧箍咒”又紧了一紧。5月中旬,美国商务部再度发难,一纸出口新规则悍然封死华为退路:只要采用美国相关技术和设备生产的芯片,都需要先取得美国政府许可。

即便华为海思可以自己设计芯片,但设计芯片需要用的的高端软件,仍依赖海外。

确切点说,是被美国垄断。

这也意味着,华为要避开美国的出口管制,获得相应的软件和硬件,异常艰难。眼前的一切让人梦回2018年,强国之间“大棒挥舞”,中兴通讯成了牺牲品,同样是“芯片”被卡脖子,一家千亿市值的企业甚至面临无以为继的局面。

“采购名单上,售价不过数百万的电子设计软件被停用,会使得上百亿的芯片成为硅土。[1]

这就是工业软件的威力,体量不大,很不起眼,不动声色地潜伏在工业制造领域。可一旦到了关键时刻,却又会变成谈判桌上千钧重的砝码,最为致命的杀手锏。

中国制造业被掐住的脖子

人类的工业文明进化到今天,开始给机器装上“大脑”和“神经”,让机器变得更加聪明。

这个“大脑”就是工业软件。

“大脑”里面装满了复杂的数学公式、严谨的物理知识、高精尖的计算机技术和宏大的工业数据,少一点都称不上是成熟的工业软件产品。

可以这么说,机器已经从“解放人手”演变为了“解放人脑”,定义制造的已经不再是硬邦邦的机器,而是软件。

也正因为如此,发达国家都有一个共识:要想掌握全球工业布局的主导权,就必须掌握大型工业软件的核心技术。

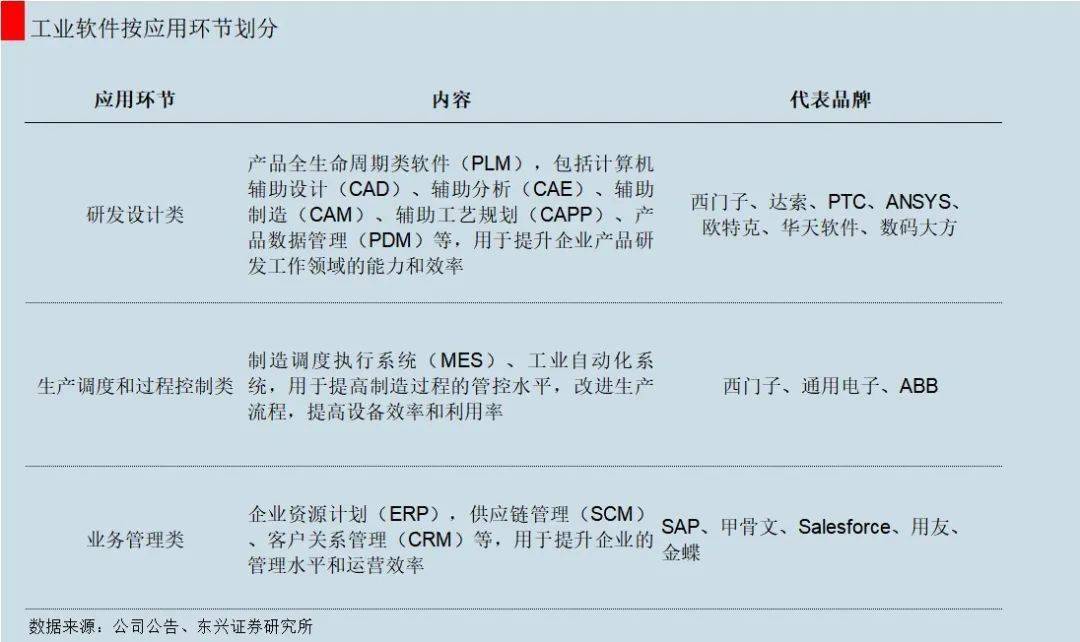

要把工业软件分分类,研发设计类、生产调度和过程控制类、业务管理类是工业软件的应用的三大块,在智能制造背景下,研发与生产控制类软件是重中之重。

比如,专门用于产品设计和研发的计算机辅助设计(CAD),是种专业制图软件,给飞机轮船设计零件的工程师,可以用这个软件创造、修改、分析、优化他们的设计。

CAD界面(图片来源Dassult Systems官网)

而电子设计自动化(EDA)更是集成电路(IC)设计最上游最高端的产业,被称为“芯片之母”,芯片产业皇冠上的明珠。借助这个软件,工程师们就可以在电脑上验证模拟芯片设计,帮助芯片更好地走线。

东兴证券数据显示,2018年整个 EDA 的市场规模还不足百亿美元,相对于几千亿美金的集成电路产业来说不值一提。可是如果缺少了这个产品,全球所有的芯片设计公司都得停摆。

工业软件是工业文明发展到高阶的产物,因此只有完整经历了三次工业革命的欧美,在工业软件上最有话语权。

加上近年在全球产业转移与分工的大背景下,欧美在高端研发制造上站在金字塔的顶端,因此,全球工业软件市场就集中在欧美地区。

所以能看到,在巨头林立的工业软件市场上,达索系统(DassultSystems)、Autodesk、西门子、SAP、Oracle等都是呼风唤雨的角色。无论是发展时间还是收入体量,国内的公司都望尘莫及。

根据前瞻产业研究院统计,2018 年我国工业软件的市场规模已经达到1603 亿元。预计至 2021 年我国工业软件的市场规模将达到 2222 亿元。而全球工业软件的市场规模2016年已经破两万亿人民币,这么大的市场,中国的占比少得可怜。

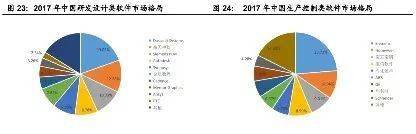

根据国海证券的数据显示,在研发设计类软件中,达索系统占据最大市场份额19.05%,研发设计类软件是国内工业软件最大软肋,在研前 10 大公司中,国内公司仅有航天神软和金航数码两家,占比分别为 12.3%和7.8%。

中国研发设计类软件和生产控制类软件市场格局(来源:赛迪顾问、国海证券)

而在生产控制类软件中,西门子是绝对的市场龙头,占比超过 23.7%,国内的宝信软件凭借在钢铁行业龙头地位,市场份额达到 9.0%。

整体而言,中金公司给了国产工业软件做了一个画像:“管理软件强、工程软件弱;低端软件多,高端软件少”。

处处不如人,便要处处受制于人。中国跨不过工业软件这个藩篱,不仅让整个行业和公司面临被架在火上烤的风险,严重的时候连国家科技核心机密也没有安全感。

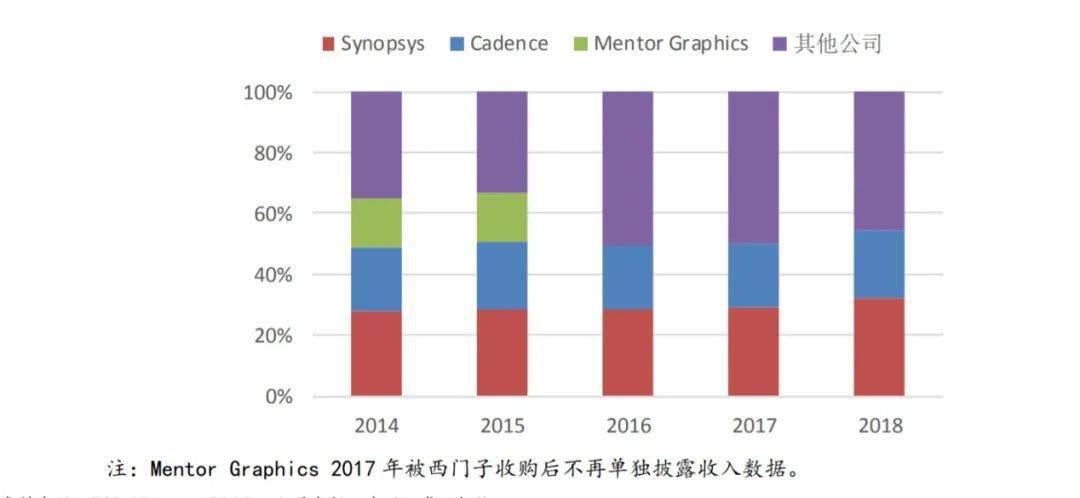

2014-2018 年EDA 三巨头公司收入所占份额(来源:ESD Alliance,EDAC,公司年报,东兴证券研究所)

(注:Mentor Graphics 2017 年被西门子收购后不再单独披露收入数据。)

让华为和中兴栽了大跟头的 EDA软件,市场份额被三巨头牢牢垄断。2018年,三大EDA软件厂商全球市场份额超过 64%,在中国的市场份额更是超过95%。

即便巨头牙缝里剩下的5%,中国的EDA公司还要和其他外企再争夺。中金公司数据显示,中国十几家EDA公司,2018 年合计销售额不过 3.5 亿元,全球市场份额仅为0.8%。

更要命的是,华泰证券指出,国产EDA产品目前还无法满足高端芯片的设计需求,短期内实现国产替代基本无望,被人卡脖子的时候只能干着急。

“卡脖子”不舒服,“漏底牌”就是危险了。

因为很多研发依托于设计类软件,所以这些软件上储存了许多关键技术,这些设计软件如果有漏洞,中国制造业的核心机密就会面临着技术外泄的危机局面。

例如2011 年,法国达索旗下 SolidWorks 被爆料存在安全后门,会泄露计算机信息。达索系统软件被我国航空航天、汽车等行业广泛应用,大量研发数据存储在上面,虽然最后未酿成严重后果,但还是让人惊出了一身冷汗。

一来二去,工业软件就成了中国高端工业制造一道跨不过去的坎。

伤疤:一次失去的历史机遇

事实上,工业软件在中国曾经有过春天。

从上世纪八十年代开始,中国的工业软件像其他技术一样,走过“引进-吸收-模仿”的路。

大名鼎鼎的“863”计划中,明确将支持国产工业软件发展列入,引发了当时国内的企业、研究机构和院校对工业软件研发的高潮。这里面,因为CAD软件由于应用广泛,成为国家科技部首要支持项目。国产软件公司“跑部进钱”是常态。

国内的企业也很争气,很快也有了拿得出手的作品。出现了高华CAD、CAXA电子图版、开目CAD、浙大大天CAD、山大华天等一批软件产品。即使在开发难度比较大的三维CAD领域,也出现了北航的熊猫CAD系统(后来的金银花)等。在CAE领域,也出现了一个百花齐放的小阳春。

正当中国要在技术难度更高的三维CAD发起冲锋的时候,加入WTO消息传来,外资产品像饿狼一样扑向了尚未成熟的国产工业软件。本土工业软件开发企业受到资金实力和技术水平影响,面临客户流失和人才流失双重打击,路越走越窄,纷纷败下阵来。

北京联讯动力咨询公司林雪萍在文章中提到,十二五以后对信息化的补贴重点转向制造业企业,重视实体的投入而工业软件略显薄弱。

林雪萍总结的数据显示,三个五年计划之中,国家对三维CAD/CAE等核心工业软件研发的投入强度不足2亿人民币。而全球最大的CAE仿真软件公司Ansys,2016年在研发的投入强度为3.5亿美元,大约为20亿人民币。

也就是说,国外一个仿真软件公司一年的研发投入,相当于三个五年计划软件研发方面投入总和的10倍。

但归根结底,中国在工业软件上掉队还是和国内制造业参差不齐的发展状况有关,沙漠上实在难开出红玫瑰来。

首先,工业软件无法脱离企业。欧美工业历经几百年发展,三次工业革命,完成了工业化进程。有几百年的时间充分试错,总结了大量经验,其工业软件无论从发展动机还是知识和人才储备上均具备优势。

而中国尚未经历过完整的工业革命,工业化进程也出于未完成状态,过去三十年几乎是跑着跳着发展工业,也没能给国产软件一个培养的机会。天生就和国外本就有几十年的技术代差,即使有性能不错的软件研发出来,应用上却远没有国外软件的“经历丰富”。

其次,国外工业软件进入中国市场的打法,也为后来市场格局产生了影响。国外许多知名软件公司入华之初,都进过大学校园,通过捐赠和赞助的方式来推广自己的软件产品。导致大学科研院所在工业软件方面失去了技术原理积累,没了造血能力。

这些表面的“慈善之举”,一定程度上弱化了我国的研发实力,导致工业软件领域差点被外资主动递过来的洋拐棍儿给养成了残疾人。

最后,因为工业软件的研发投入大,回报低,无论是企业还是技术人才都不愿意涉足。再加上国内对知识产权保护不力,盗版横行,花钱买正版的意愿也没那么强烈,这也是国产软件差距越来越大的主要原因。

中美科技站命门,怎么出牌

在大国博弈的关键档口,工业软件作为中美科技战的命门之一,在此成为瞩目的焦点。

复盘西方工业软件发展史,自上世纪60年代波音、洛克希德、NASA等巨头开始培育和研发;随后由一众军火商、汽车商接棒,历经半个世纪,最终演变为今天工业软件市场的格局,诞生出西门子、PTC、施耐德电气等工业软件巨头。

所以,只有优秀的工业企业群,才能衍生出优秀的工业软件。

但如今主导国内工业软件市场的却是一众IT企业,如用友、金蝶、汉得等,起先并没有什么工业制造经验。

这是由于中国工业企业早期的储备不足,严重依赖国外软件,给了国内IT企业切入这个领域,并引进-吸收借-鉴的时间。

不过这种情况也在慢慢改变,国内的工业企业开始发力工业平台与软件,将触角伸向产业链上游,设计研发、高端制造得到越来越多工业企业的认同。华为、富士康都开发了自己的工业互联网平台。

还有一支不可忽视的队伍——在移动互联网称王称霸的企业,也开始向B端转移。例如腾讯云和阿里云都发布了各自的工业互联网平台,两家还在拉拢队伍,砸下重金,誓要做出一点成绩出来。

纵观工业软件发展的几十年,可以清晰看到欧美政府在产业发展中的巨大作用:要政策给政策、要资金给资金、要人才给人才。靠着真金白银砸出来的行业话语霸权。中国的工业软件要突围,顶层设计是必不可少的一环。现在的政策层,已经在发力。

接下来怎么做,成了考验这条赛道上的中国企业的关键。

首先,正视“落后”的现象,放大中国研发的“后发优势”,借鉴国外工业软件编程的正确研发思路,绕过西方跳的坑犯的错。

其次,利用自身互联网、信息化方面的“先发优势”,把那些价格昂贵、只有大型企业才能承担工业软件,通过互联网快速普及,实现工业软件线上应用,惠及中小企业,全面振兴国内基础工业水平。

最重要的,还是工业产业链的“催生”。工业软件本质上还是离不开工业硬件本身,通过特定领域制造业的发展,将工业软件的研发纳入产业链,国产工业软件的商业化才是其快速崛起的关键所在。

与大部分目前被推在风口浪尖的所谓“技术”不同,工业软件的开发需要长期的积累,只有不断地开发、反馈和升级才能有效地提高软件的市场竞争力,即便是苹果、谷歌这样的科技巨头,想要快速在工业软件领域有所作为也不现实。

在这个领域,再多的产品创意和科技实力也难以跨越。

只有中国制造强,国产的工业软件才会真正强。

参考资料:[1]《中国软件失落的三十年,这里的黎明静悄悄》 林雪萍

责任编辑: