2020年首个高倍超购诞生 新石文化凭什么?

在港获得高额认购倍数的新股,大多数上市首日均有积极的表现。

作者 | 抹茶拿铁

来源 |IPO那点事

数据支持| 勾股大数据

2019年12月31日,赤子城科技正式登陆港交所主板挂牌,上市首日股价即暴涨近100%,被视为2019年港股IPO的完美收官之作。在此前的全球发售中,赤子城科技共录得1,441.83倍的公开认购,超过亚盛医药的752倍,加冕2019年港股的“超购王”。除了赤子城科技及亚盛医药外,其他超额认购倍数靠前的新股还有中手游、豆盟科技、银城生活服务等。

一般来说,在香港获得高额认购倍数的新股,上市首日的涨幅都不会差。参考下图,于2019年高额认购的新股中,仅有向中国际和登辉控股两家在首日股价是下跌的,而鲁大师和赤子城科技则是分别以218.52%和93.45%的惊人涨幅位居第一、二位。

2020年伊始,又有一家大热新股准备登陆港交所的舞台---新石文化(1740.HK)。该股于去年12月30日开启招股,招股截至今年1月8日,其中香港发售2,500万股,国际配售2.25亿股,发售价每股0.50港元-0.74港元,每手5,000股,入场费约为3737.29港元,中泰国际担任独家保荐人,预计将于1月16日挂牌上市。根据富途牛牛的数据,截至1月2日,新石文化的融资认购倍数已经高达473倍,一举超过2019年超额认购倍数第四位的豆盟科技。

前面说到,在港获得高额认购倍数的新股,大多数上市首日均有积极的表现。基于这样的逻辑,新石文化接下来几天的认购情况或将持续火爆。而从鲁大师、赤子城科技,再到现在的新石文化,我们也不难总结出港股IPO容易受到追捧的三大原因,以下以新石文化为例:

1

业务概念较为稀缺

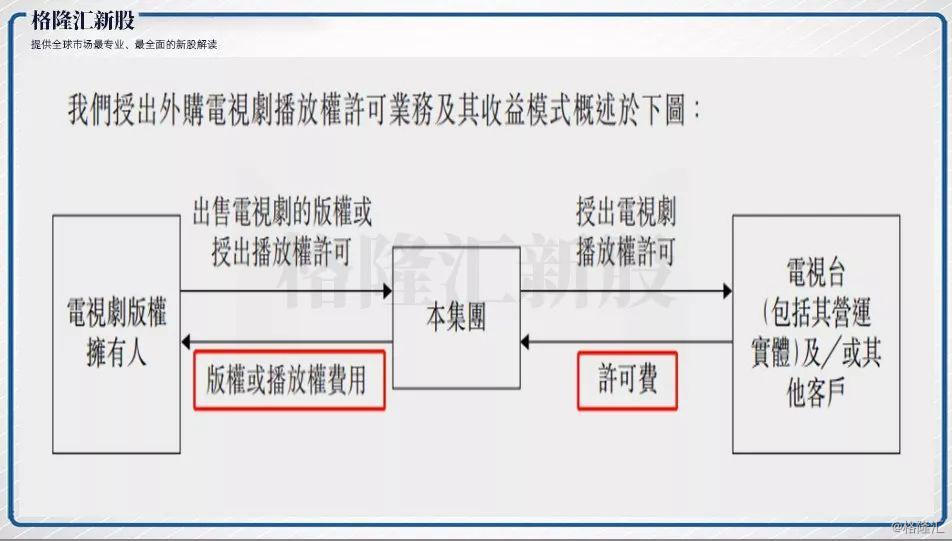

新石文化成立于2013年,主要从事授出电视剧播放权许可、以非执行制作人身份投资电视剧、以及担任电视剧的发行代理等业务。招股书显示,新石文化的盈利模式主要是收取电视剧播放的许可费、发行代理费等,成本支出则是以版权或播放权费为主。截至2019年12月,新石文化已制作超过15部涵盖多个类型的电视剧及授出相关许可。从新石文化的业务属性来看,在港股确实属第一家。

新石文化的客户包括电视台(包括其营运实体)、从事电视剧发行业务的公司、电视剧执行制作人及版权拥有人。据悉,公司的电视剧已在知名电视台播放,如中央电视台、天津广播电视台、山东广播电视台及安徽广播电视台以及爱奇艺、腾讯视频、风行网及PP视频等网上视频平台。不过,由于业务属性较为独特的限制,也导致新石文化的收入来源较为单一,五大客户占2019年上半年总收入的约93.5%,而最大客户则占2019年上半年总收入的37.4%。

眼下,像《庆余年》、《精英律师》这类的电视剧正火热,除了业务属性稀缺外,新石文化的电视剧是否也有望成为爆款呢?笔者查阅资料发现,公司的电视剧主要是以革命、农村情感等传统题材为主,受众群体范围较小,多为妈妈辈观众,现阶段在年轻人群体中产出爆款的几率非常低。而公司最火的一部剧为《遥远的距离》,豆瓣评分仅3.5,评论人数为1,344人,其余电视剧还包括《野山鹰》、《夺金战》等。

针对此,新石文化的行政总裁吴涛表示,公司未来会更加倾向制作年轻化题材的电视剧,并且会加强与网络影视平台的合作,后续的影视剧集利润空间将会得到改善。

2

收入基数/市值小,成炒作关键

以发行上限价0.74港元计算,新石文化的市值仅有约7.4亿港元,体量非常适合资金炒作。回溯之前的鲁大师以及赤子城科技,发行市值上限分别为7.8亿港元和18亿港元,市值体量也均非常小。

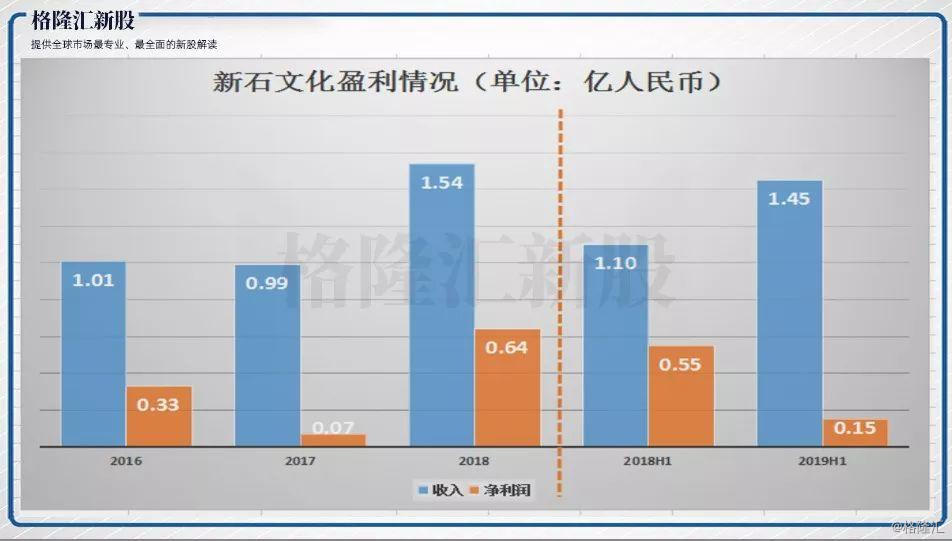

除了市值体量小外,收入基数低,能够为公司未来提供充足的增长想象空间,也是市场乐于炒作的关键。2016至2018年及2019年上半年,新石文化的收入分别为人民币1.02亿元、0.99亿元、1.54亿元及1.45亿元;同期毛利分别为人民币5,948.0万元、1,769.1万元、8,010.6万元及3,718.8万元;同期净利润分别为人民币3,280.3万元、669.1万元、6,448.3万元及1,514.5万元。可以看见虽然新石文化盈利规模尚小,但作为传媒类公司不至于烧钱亏损,已经是值得市场肯定的点了。

同时,相比于公司稳健增长的收入规模,新石文化的净利润水平波动也较剧烈,在2017年度及2019年上半年均出现了显著的下滑。2017年及2019年上半年,公司的净利润分别为人民币669.1万元及1,514.5万元,同比降幅分别为79.6%及72.4%,主要原因为公司期内毛利率水平的损伤。

2016年至2018年及2019年上半年,新石文化的毛利率分别为58.3%、17.8%、52.0%及25.6%,波动明显。招股书显示,公司2017年度毛利率的大幅下滑,主要是由于自制电视剧《女管家》的毛利较低,仅约为5.1%。《女管家》于2017年6月在两个卫星频道首播,并计划其后按照发行计划在卫星频道重播。但后期由于有关规定的限制,导致重播失败。2019年上半年,公司的毛利率水平较低,主要是由于自制电视剧《共和国血脉》的毛利率较低。

由此可见,新石文化的业务属性并不稳定,当年的上涨动力很大程度上取决于连续剧的质量,如果出了个爆款电视或电影,都会引起当年营收和利润的剧烈波动,进而影响公司估值。

3

估值较同行偏低,后续增长空间足

按照2018年的净利润计算发行估值,新石文化的市盈率介于6.96-10.29倍之间,虽然在电影发行领域尚无可对标的先例,但放在影视传媒行业来说,估值也算非常低的,例如港股的猫眼娱乐目前PE(TTM)已经超过40倍。估值低,意味着后续概念、业绩的炒作空间大,值得市场资金涌入。

就集资目的而言,以发售价中位数的0.62港元计,新石文化此次上市集资所得款项净额约为1.151亿港元,其中86.9%将用于制作四部电视剧,该等电视剧将陆续于2020年至2021年首播;另有13.1%的资金将用于购买与电视剧有关的版权或播放权。

4

结 语

前不久才听闻,影视行业已经入冬,演员都被迫“冬眠”,AB在生子后便再没接到戏约,只好靠综艺混日子,热巴也在综艺节目中抱怨自己长期无戏可拍,明道甚至在《演员请就位》中声泪俱下。

有数据显示,今年前三季度,在国家广播电视总局备案的电视剧部数为646部,同比下降了27.1%,同期集数同比减少了10,612集。2019年以来,共有超过3,228家公司名称及主营业务涵盖“影视”的公司注销或吊销,远高于2018年的1,946家。有人还套用诗人北岛的名句,说俏皮话,“现在剧本碰到一起,都是资金断裂的声音”。

诚然,新石文化的概念、资质符合二级市场短期炒作的方向。但如果是作为长期的价投标的,在影视行业的寒冬下,公司的走向并不明朗,还需投资者进一步观望。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)