国盛智科IPO:高毛利率存疑 实控人父子持股近九

感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

记者 叶青 北京报道

12月3日,南通国盛智能科技集团股份有限公司(下称“国盛智科“)的科创板IPO申请获上交所问询。伴随着进入问询环节,这家公司逐渐引起市场的关注。国盛智科的IPO经历颇为曲折,从主板IPO折戟,再到征战中小板,现在又转战科创板。

据财务数据显示,2016年、2017年、2018年以及2019年前6个月,国盛智科的营收分别为4.06亿元,5.86亿元,7.44亿元,3.36亿元,同期归属于母公司所有者的净利润分别为5764.84万元、9308.49万元、9553.52万元、4139.68万元。

据《华夏时报》记者统计,在2018年3月首次上会被否之后,国盛智科于2019年8月二度参与IPO事项,但最终也是以撤单告终。两度IPO未果之后,国盛智科将上市的板块转向科创板。

IPO一波三折

据公开资料显示,国盛智科成立于1998年,主营数控机床、以机床设备为主的精密钣焊产品和精密机床铸件的研发、生产和销售。是国内金属切削类中高档数控机床以及智能自动化生产线提供商,业务流程覆盖技术研发、方案设计、关键部件研制、软件二次开发与优化、系统集成、安装调试、售后技术支持等环节。

翻阅招股书记者发现,国盛智科本次拟募集资金7.6亿元,用于中高档数控机床生产项目、数控机床研发中心项目以及补充流动资金。不过,此次拟募集资金规模,相比较此前申报中小板IPO时的募资规模多1.55亿元,也高于去年上交所主板IPO被否时的4.08亿元募资额。

某会计师事务所内部人士刘宾对《华夏时报》记者表示,国盛智科历经主板IPO被否以及中小板IPO撤单之后,国盛智科最终又将上市的目光转向了科创板。其实,早在2017年该公司就向证监会递交了IPO招股书,拟登陆上交所主板。然而,在2018年3月迎来上会期间,由于“数控机床综合毛利率显著高于同行业公司平均水平”等问题而未能获得发审委放行。

据了解,2018年证监会3月27日发布的《第十七届发审委2018年第52次会议审核结果公告》显示,国盛智科首发申请被否。

据证监会网站信息显示,发审委会议关于国盛智科提出询问的主要问题是,数控机床综合毛利率显著高于同行业公司平均水平,尤其是高于海天精工的原因及合理性;可比公司2015年毛利率均显著下降,而国盛智科2015年毛利率大幅提升的原因及合理性。

此外,立式加工中心整机业务2015年直销毛利率低于经销毛利率的原因及合理性;2017年台州市黄岩宝镁精密机械有限公司成为直销第三大客户的原因;台州市黄岩宝镁精密机械有限公司、宁波盛斯机械有限公司均为2015年11月成立,2016年即成为发行人重要客户的原因及合理性,是否存在为国盛智科分摊成本、承担费用或利益转移的情形等。

不过,在经历首度IPO落败的国盛智科,于2019年3月再度递交了IPO申报稿,公司拟冲击中小板,但在今年8月国盛智科二度IPO事项也最终以撤单告终。两次冲刺IPO未果之后,国盛智科并未放弃资本化之路,此次转向科创板IPO。

然而,记者对比两份招股书发现,国盛智科2018年被否的老问题依然存在。在最新公布的招股书显示,2016-2018年以及2019年上半年国盛智科的数控机床业务毛利率分别为30.43%、28.59%、28.73%以及30.53%,而同期同行业上市公司海天精工、友佳国际、亚崴机电的毛利率平均值为27.81%、26.35%、24.86%以及25.8%。

对此,国盛智科则给出了“公司高档产品占比逐年上升”、“具有较为明显的成本控制能力和成本优势”、“有效控制并降低采购成本”三点解释。

实控人父子持股比例近九成 “科创”属性成疑?

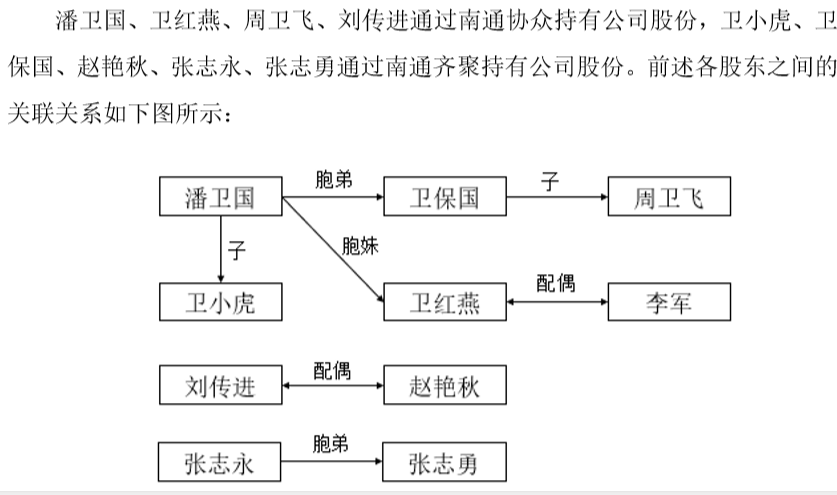

据招股书显示,公司实际控制人潘卫国、卫小虎父子在本次发行前合计持有公司87.94%的股权,处于绝对控股地位。据了解,潘卫国与卫小虎系父子关系。

其中,潘卫国直接持有国盛智科5824.85万股,通过南通协众间接持有208.67万股,合计持有6033.51万股,占发行前总股本的60.94%,为国盛智科控股股东;卫小虎直接持有国盛智科2485.94万股,通过南通齐聚间接持有186.56万股,合计持有2672.5万股,占发行前总股本的26.99%。潘卫国、卫小虎两人共同控制国盛智科,为国盛智科共同实际控制人。

除此之外,潘卫国的多名亲属也间接持股国盛智科。具体来看,潘卫国胞妹卫红燕通过南通协众间接持有国盛智科0.3%股份;潘卫国胞弟卫保国通过南通齐聚间接持有国盛智科0.38%股份;卫红燕丈夫李军通过南通齐聚间接持有国盛智科0.22%股份;卫保国之子周卫飞通过南通协众间接持有0.08%的股份。

经计算,潘卫国、卫小虎父子及其亲属合计持有国盛智科88.92%的股份。某律师事务所王军律师对《华夏时报》记者表示,常规而言,公司实控人股权过于集中会引发证监会的重点关注。尤其是占股接近于90%的实控人,在公司作出关键性决策时容易产生诸多不利影响。例如,实控人有可能利用绝对控制地位,通过行使表决权的方式,在公司经营决策、重要人事安排等进行不当控制,从而对公司其他股东的利益带来损失的可能。

其实,对于国盛智科股权过于集中的问题,早在2017年11月25日,已经有大众证券报刊发《国盛智科:股权高度集中多名股东突击入股》一文,对国盛智科首发申请提出过质疑。此前的报道中提出,国盛智科家族企业特征明显,股权高度集中。

其中,潘卫国现任公司董事长兼总经理,直接持有68.84%的股权,其控制的南通协众持有公司5.53%的股权,合计控制公司74.37%的股权; 而卫小虎现任董事兼生产总监,直接持有15.11%的股权,其控制的南通齐聚持有公司4.34%的股权,合计控制公司19.45%的股权。而当时二人合计控制国盛集团93.82%的股权。

北京某券商营业部总经理刘挺对《华夏时报》记者表示,对于科创板上市的企业无疑要特别关注一下公司的研发费用,毕竟这是侧面反应一个企业科研力量的主要衡量数据之一。虽然国盛智科研发费用率高于同行平均值,但却低于可比公司海天精工。

2016年度-2018年度和2019年上半年,国盛智科研发费用率分别为5.96%、3.96%、4.1%和4.4%,而海天精工为4.71%、4.22%、4.39%和5.15%。刘挺表示,伴随着上市交易的科创板企业日益增多,其研发投入是检验“含科量”的关键指标。

据了解,截至9月5日,从2019年中报数据看,绝大多数科创板公司研发费用呈增长态势,28家已上市科创公司研发费用合计18.91亿元,研发费用在收入中的占比平均值为12.55%。因此,对于毛利率高出海天精工一截,而研发费用却比海天精工明显偏低,有市场人士表示,这是否有“科创”略显不足的嫌疑?

针对综合毛利率显著高于同行业公司平均水平相关问题,记者向国盛智科方面致电以及发采访函,不过截至记者发稿,对方公司并未回复相关问题。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)