【深度】信用卡逾期还能快速“上岸”?背后牵

记者 | 张晓琪

编辑 | 彭洁云

1

延期还款、减免利息、停息挂帐……新冠疫情发生后,漫天涌来的信用卡协商要求让商业银行们措手不及。

负债者们多通过向监管部门、第三方网站投诉来获取协商中的“主动权”。一位在监管系统的知情人士向界面新闻记者透露,疫情前其经手的投诉案例中,约有2至3成关于信用卡协商,疫情后这一比例陡然上升至7至8成。

而令信用卡从业人士感到头疼的是,强烈的协商需求中还衍生出了一条灰色产业链,隐身背后的中介群体逐渐浮出水面。界面新闻在暗访中了解到,不少协商中介打着“个人债务重组”的旗号,收着高昂的手续费,实则做的却是批量代写投诉信的反催收行为。

信用卡协商本就是一条复杂的链条,负债者和商业银行基于各自站位互相角力,灰色中介的出现使这条链条崩得更紧。

信用卡协商要求漫天涌来

所谓信用卡协商,是指负债者在信用卡逾期后,与银行协商减免利息、停息挂账等个性化还款方案。实际操作中,这类协商多采用投诉方式,负债者倾向于向监管部门、第三方网站投诉来获取协商“主动权”。

近年来随着信用卡资产质量整体下滑、逾期客户数增多,这类协商开始涌现,年初以来的新冠疫情则加剧了这一趋势。

一位在监管系统的知情人士向界面新闻记者透露,疫情前他经手的投诉案例约有2至3成关于信用卡协商,疫情后这一比例陡然上升至7至8成,春节后他所在的监管部门还专门收集了各家银行地方分行信用卡协商电话。

绝大多数负债者都希望获得免息分期的协商结果。

“一般是打电话或者寄信函过来,讲述自己因疫情丧失还款能力,银行不肯减免利息或分期,甚至采用不合理催收手段。希望我们出面与银行谈,帮他们达到协商目的。”该人士透露。

催生大量协商诉求主要有两方面原因,一是疫情对行业(餐饮、娱乐、线下零售等)造成明显冲击,不少客户收入减少、还款能力出现波动;二是信用卡‘黑产’借疫情反扑,部分客户了解到银行相关疫情政策后,恶意拖欠信用卡,希望获得利息减免优待。

令信用卡从业人士感到头疼的是,这当中还衍生出了一条灰色产业链,隐身背后的中介群体逐渐浮出水面。

有上市股份行信用卡中心人士告诉界面新闻,其所在银行整理投诉信件的时候发现,多位投诉信函客户所在账单地明明所属不同省份,但寄送给监管的投诉信发出地、邮局邮戳都是一致的。投诉信中所述内容、行文风格类似,连错别字都一样。甚至有些整篇投诉信内容一模一样,只是更换了客户的姓名和身份证号码。

“我们怀疑有中介代理信用卡投诉这类灰色业务。“该人士判断道。

另一股份行信用卡中心相关人士则对这一结论更为笃定,该行曾接到代理机构带有威胁意味的电话。他告诉界面新闻记者,其所在银行通过跟客户沟通、查核,得知客户委托中介协商还款事宜。其中一家中介机构的法定代表人还主动联系银行,自称仍有11名客户继续要寄发投诉信至监管,胁迫银行给出最优还款方案。

“我们后来经过核查,发现广东银保监局转办的、由这家机构代投诉案件约有35宗。这名机构法定代表人就说,如果银行给予优惠还款方案,可暂缓向广东银保监局投诉。”该人士说道。

让银行深受困扰的是,第三方的涌入严重影响协商工作的正常开展,挤占了真正有延期合理性的客户需求。

今年2月,央行等五部委联合发文要求,对因感染新型肺炎住院治疗或隔离人员、疫情防控需要隔离观察人员、参加疫情防控工作人员以及受疫情影响暂时失去收入来源的人群,金融机构在信贷政策上予以适当倾斜,合理延后还款期限、征信上予以宽限。

多位银行人士告诉界面新闻,政策出发点是好的,但执行上存在难度,原因是不好判断哪些人群可以纳入宽限范围。

“一线防控人员和患者的身份相对好认定,但‘受疫情影响暂时失去收入来源’的客户很难识别,至今仍缺乏有效识别手段。”一位银行人士解释道。

协商中介的涌入更加大了识别难度。上述股份行信用卡中心人士透露,今年一季度该行收到的监管渠道模板类投诉约占投诉量的八成左右,给银行日常处理协商还款造成了很大困扰。

中介收取账单金额5%-10%

“我懂得多,相信我就好!”23岁的林升常常将这句话挂在嘴边,给咨询他的负债者吃下一颗“定心丸”。

今年2月开始,曾经干过放贷催收的林升换了一个身份,做起了个人协商中介,帮助逾期者与借贷平台协商,并从其中收取10%左右的费用,这也是他目前唯一的收入来源。

提供信用卡协商服务的第三方包括个人或机构,他们经常流连于贴吧、微博、抖音等社交媒体,给因焦虑、恐惧而发帖求助的逾期者私信,或在帖子下留言,称能够提供协商服务。

信用卡协商中介在各类渠道散播的小广告

“你把基本资料给我,我来写投诉内容,再上传到监管平台或投诉网站。平台审核完之后,机构肯定会来联系你,我再教你怎么谈。”在界面新闻记者以负债者身份与其交流过程中,他直言表示,是通过“特有”的投诉手段迫使网贷平台或银行同意协商方案。

林升曾通过投诉协商成功”上岸“过。此前他被网贷平台催收,”爆“过一次通讯录,一气之下他到网站上投诉这家网贷公司,对方随即停掉了催收,没有花一分钱平息此事的经验,让他从中悟到了生财之道。

林升透露,他是“单枪匹马”帮别人投诉协商,这个过程需要学习和摸索。他的方法是在不同的平台上投诉,观察协商成功率数据,得出针对不同机构最有效的投诉通道。此前因为频繁在投诉网站上发帖投诉 ,还被平台拉黑过。

“投诉一个网贷,你可能在聚投诉有用,在另外的平台就不管用。我知道怎么写最有效,后续怎么跟催收谈。”他向界面新闻介绍。

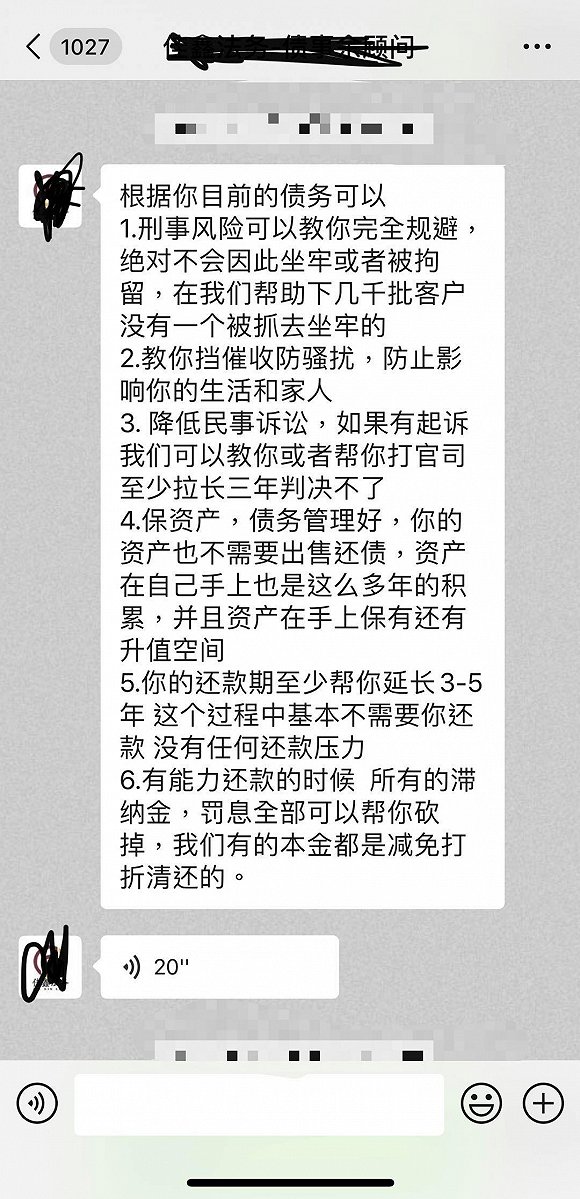

与林升这样的个人中介直接点明通过投诉手段达成协商目标不同,机构中介大多对采用何种协商手段语焉不详,更多强调自己专业从事债务咨询和管理,有专门法务人员。

一位机构中介告诉界面新闻记者,客户提供材料后,公司会交给法务人员进行协商,客户需等银行协商电话,双方确认分期方案。协商一般需要一到两周的时间,第一周能够停掉催收和利息违约金的滚动,之后根据总金额进行免息分期还款。

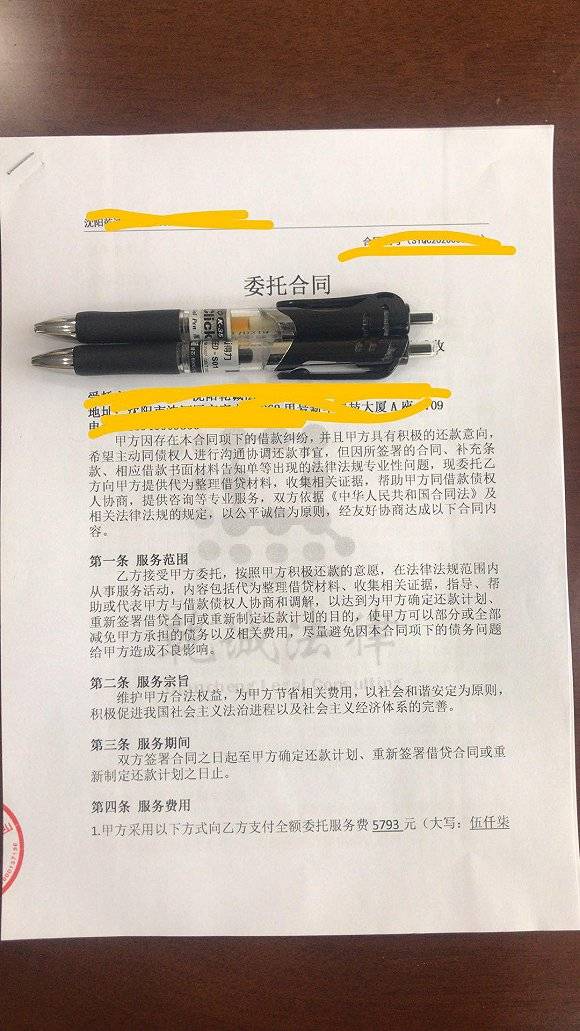

“我们是全国接单,境内银行都可以协商。收取委托账单金额的10%和500元材料费作为费用,只要持卡人没被起诉之前,都可以协商成功,不成功全额退委托费。“该中介说道。

另一家机构中介告诉记者,其所在公司专业从事债权债务管理,针对负债者可提供拉长还款周期、挡催收防骚扰、砍罚息和滞纳金、降低刑事风险和民事风险等服务。收费方面,账单金额在20万以下,全部收取1万元;20万元以上,收取五个点费用。

该中介告诉记者,他们拥有市场上同类机构不具备的重要优势在于,其债务顾问老师既是专业法务人士,也有负债后通过协商成功“上岸”的机会。

至于具体采用何种方式达到协商目的,他没有正面答复记者,只表示“有专门处理信用卡债务的专家老师,律师都是听老师做事。不是发银行律师函,有特殊的方式方法去协商,但如果有被起诉可以应诉,拉长判决时间。”

“个人债务重组”华丽外衣下

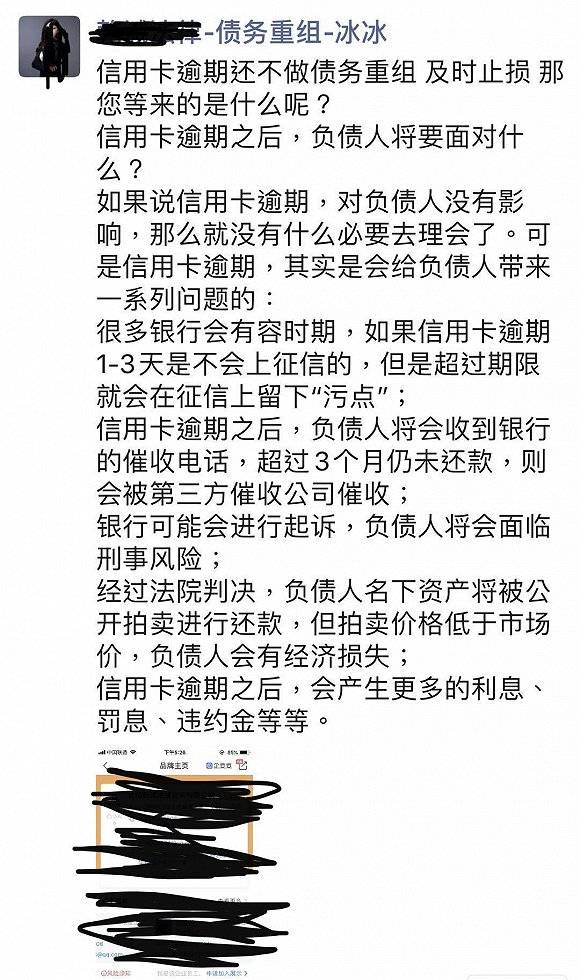

不过协商中介口中的“债务咨询和管理”,在银行人士看来是明显的反催收行为。

某股份行信用卡中心相关人士告诉界面新闻记者,其贷后部门处理的协商案件,绝大多数都是走投诉协商路径,极少通过发律师函来处理。另一家股份行信用卡中心则回复,目前为止没有接到通过法律途径来协商还款的案例。

在上述两家银行信用卡中心看来,这些法律咨询中介打着“债务重组”、“债务咨询”的幌子,但协商的核心手段仍在于投诉,在获取客户身份信息后,批量代写投诉信并邮寄至监管部门投诉,为客户索取减免幅度更大、分期时间更长的还款方案。

“说实话,我倒宁愿他们是专业的律师,帮负债者起诉银行,我们非常愿意走司法途径,而不是成天面对大量的投诉。”上述信用卡相关人士直言。

在他看来,这类中介很了解监管导向并从中钻空子,如强调自己遭受过暴力催收。

“关键是我们查了对投诉客户的催收行为,发现相当部分是我们行自己做的内催,根本没委托给第三方催收公司。我们行对外部催收管控很严格,内催就更不用说了,不大可能出现这样的情况,大批量出现违规的可能性就更低了。”他说道。

“他们熟悉操作套路,为了达成优惠协商条件,可能会提供虚假的材料信息,客户还不知情。”上述股份行信用卡人士告诉记者。

他向界面新闻举了一个例子,投诉信中经常提到家中出现特殊变故,比如父母患病,甚至提供一些病例或医生诊断书。但银行工作人员在处理的时候,客户对前期在投诉信中提及的特殊情况避而不谈,甚至出现后续沟通所述情况与投诉信中完全不匹配。

值得注意的是,2019年9月,广东银保监局发布“关于防范代理处置信用卡债务”的风险提示,称有“维权人士”,通过微信群、QQ群等进行虚假宣传,误导、怂恿消费者向监管部门、银行投诉,谎称具备“代理处置信用卡债务”的资格,提供统一的投诉模板;通过虚构消费者身份取得代理资格,代理消费者“处置”与银行的信用卡债务。

广东银保监局提示称,“代理处置信用卡债务”行为,不仅扰乱消费者还款计划,而且严重损害了消费者合法权益,表现形式包括收取高额佣金、增加了还款费用、个人征信系统留有不良记录。

灰产者加剧角力复杂性

“我们其实更希望,有协商需求的客户主动联系我们,而不是借助这类中介。”在采访中,多家信用卡中心人士表达了这一诉求。

据了解,银行即便从投诉信件中看出有中介代理的痕迹,也会按照要求在规定期限内和客户协商,但会越过中介直接与客户沟通。这点也得到协商中介证实,他们要求负债者等银行协商电话,过程中进行录音,并会教客户如何和银行交涉。

负债者则更愿意找中介进行协商,他们认为有中介帮忙更容易达成理想的协商方案。

其认为的理想协商方案,即“免息分期”(或称“免息挂帐”),把欠款(本金和利息)在一定期限内分期还完,分期过程不再收取其他费用(比如分期手续费等)。部分“有能力”的中介能把欠款中的违约利息等砍掉,让客户只还本金。

“银行内部其实并没有免息分期这个说法,“华南一家股份行贷后人士告诉界面新闻记者,“银行系统的计息方式针对所有客户,包括没有逾期的客户。系统就这么一套,系统的逻辑跟参数都是统一设定的,不可能针对某一个客户单独设一个参数。大家说的免息分期其实是照常计息,但银行手动一次性减免分期过程中所有利息费用,客户感觉是免息分期了。”

不过界面新闻了解到,就银行贷后管理情况来看,能够达到这一协商条件的客户占比很小。

上述贷后人士透露,正常情况下,其所在银行比较愿意减免部分违约金,再让客户一次性还上剩余部分;少数客户可以分期还款,但需要付相应手续费;只有极少一部分可以获得“免息分期”的协商方案。

“我们行一般会给困难客户免掉违约金,也可以给客户做分期,甚至免掉分期手续费。但基本不会免掉万分之五的日循环利息,因为银行的钱也需要付出借贷成本。“上述信用卡相关人士介绍道。

银行对“免息分期”的协商方案条件设定相对严格。比如有银行风控部门针对协商设置了一两百个指标测评客户风险,要根据客户风险级别来协调;有银行“免息分期”协商方案只针对特别困难的客户,比如家庭收入不足以支撑每个月还款的实际费用,需要提供材料证明。

如果只有少数客户能获得“免息分期”,为什么协商中介敢向客户打包票?

“实际上我们对个人和中介协商都是一视同仁,根据情况达成相应的协商方案。但中介专门钻监管的空子,通过一次次投诉向银行施压,逼迫银行让步。” 上述信用卡相关人士说道。

上述在监管系统处理投诉的人士向界面新闻透露,虽然监管没有就投诉量、协商比例下硬指标,但会定期统计各机构的信用卡投诉总量,排名靠前的银行会承受一定压力。某股份行信用卡中心人士向记者证实,压力确实存在,有时候会因此被约谈,严重时会影响银行一些业务的开展。

“信用卡部门现在很头疼,要面对大量投诉带来的监管压力,但如果大面积做出让步,会形成很不良的示范效应。此外,这种妥协会影响到信用卡部门的营收和资产质量。”一位业内人士指出。

他指出,要达成协商方案,银行需在违约金、手续费和日循环利息作出很大让步,对信用卡营收会产生影响。

“尤其是’免息分期’”,资产都是有资金成本的,免息对于银行就是亏钱。”一位信用卡资深人士直言。

上述信用卡中心人士告诉界面新闻,就该行情况而言,银行给客户免息分期付出的成本,要高于对逾期客户诉讼付出的法律成本。“要不是司法机构接收不了这么多案件,我们真想都移交司法渠道。”他抱怨道。

这还会涉及到银行非常敏感的信用卡资产质量,这也可以解释为什么银行只会在少数条件下同意“免息分期”或较长期限的协商方案。

上述业内人士介绍道,银行资产质量有五级分类,逾期了30天的客户归入关注类客户。如果他下个月正常还款,资产可以回归正常类,但如果逾期时间超过60天,会被纳入不良,进而影响不良率。

“银行提出的协商方案会倾向于让要求客户还清最低还款额,或者把客户每个月的分期还款额定为最低还款额。只要按时还最低还款额,关注类客户能够回归到正常资产类别。但如果客户通过协商每月还不到最低还款额,资产质量会往下走,导致不良率攀升。”他解释道。

受共债风险影响,商业银行信用卡质量近年面临较大压力。2018年下半年开始,信用卡不良加速暴露。2018年下半年至2019初,行业普遍采取措施,包括控制发卡增速、追踪共债群体消费情况等。

“新冠”疫情的冲击,为银行控制信用卡资产质量增加了压力,商业银行信用卡新生成不良贷款和不良率普遍上升。此外,疫情也导致年初各家商业银行信用卡线上交易大规模缩减,3月份后才逐步回暖,信用卡贷款增速面临压力。

“在这个背景下,大规模的投诉协商案例对银行信用卡部门营收和资产质量形成较大压力。”上述业内人士表示。

有知情人士告诉记者,银行现在也在拓展投诉处理的渠道,比如与当地金融消费纠纷调解中心签合作备忘录,建立信用卡纠纷调解案件对接机制,来进行线上线下调解工作。“这种调节比起走法律途径更省时省力,而且这两个机构都是免费的。”他说道。