疫情期的消费金融:线下受挫 机构不愿借钱给你整

原标题 疫情下的消费金融:线下开不了张,机构不愿意借钱给你整容了

作者晨曦

疫情期间,消费金融的医美分期场景出现拐点。

作为国内头部持牌消费金融机构捷信消费金融,宣布于2月24日全线冻结医美分期业务,待疫情结束后解冻。捷信消费金融此举,引发业内关注。

被冻结的为什么是医美分期业务,其他分期场景是否同样受疫情影响,影响有多大?疫情之下,消费金融机构面临哪些挑战?

医美受挫

近日,捷信消费金融机构在一则内部通知中表示,鉴于疫情期间的特殊性,自2月24日起,美容绝大多数门店将会被冻结,待疫情结束后解冻。

捷信消费金融在这份通知称,冻结不代表工作的停止,工作人员仍需与商户保持沟通,学习如何监控B端风控、如何处理公关事件、追进各区域退货情况。

此外,捷信这份内部通知还提到一点,“员工可提前思考区域的相关布局,生美/生美KA/医美/牙科/口腔/眼科等商户的布局和预沟通。”这让人联想到捷信消费金融的未来战略可能,原先专注3C的捷信极有可能拓展更多细分场景。

捷信将冻结医美业务的原因归结于受疫情影响所致,这是真实原因吗?

“线下获客,受疫情影响大。”某消费金公司员工李莹爽表示。

医美分期的获客方式大致有两种,一是通过线上,即电视、传单等营销手段获客;二是依靠线下,由门店机构获客推荐给医疗机构。

不过,由于线下获客来自中介,因此存在价格不透明,信息不对等,成本高昂等痛点。

“骗贷,商户跑路。”李莹爽称这是医美分机构面临的高风险。

而对于捷信消费金融为何冻结的是医美分期业务,而不是3C等场景,李莹爽称除疫情影响之外,也与捷信消费金融的产品结构有关。

“3C是他们(捷信消费金融)主要业务。”李莹爽认为,如果暂停此类业务,无疑于自毁长城,而医美业务量在捷信消费金融平台占比则相对较少。

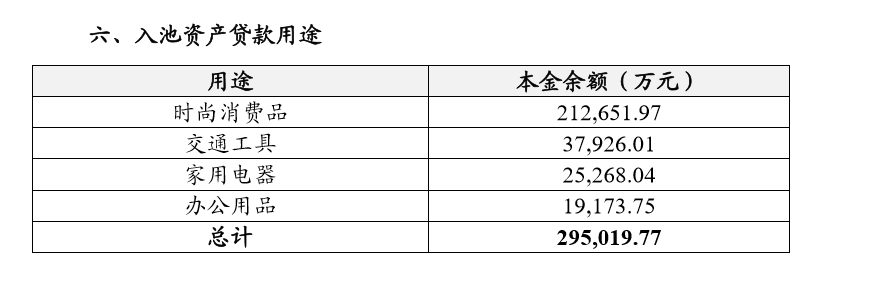

这一点可从捷信消费金融发行的ABS说明书中得到证实,比如捷信在2019年发布的第四期ABS中,其资金用途包含了时尚消费品,交通工具、家用电器等,却并未覆盖医美服务。

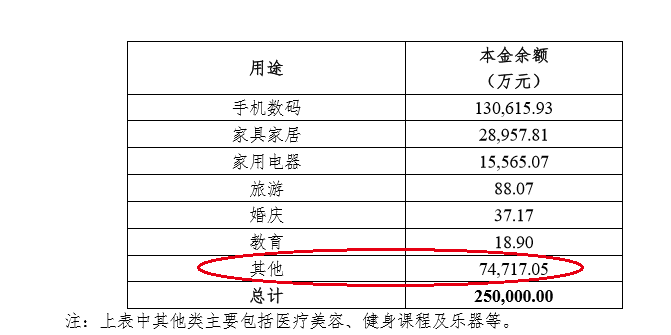

另在近期发布的一期ABS中,捷信将资金用途分为7大类,其中手机数码最多为13亿元,其他类为7.47亿元,后者则主要包含医疗美容、健身课程及乐器等。

“大量线下机构未开业,或者生意惨淡。医美类、家装类需要现场执行的消费项目需求严重下降,直接导致业务萎缩。”某互联网金融机构员工闫琪认为这是导致医美分期在疫情期间受挫的原因之一。

此外,受疫情影响,催收人员无法到岗,催收效果下降,逾期上升等因素,都可能是导致部分消费金融公司放慢放款节奏的影响因素。

疫情影响之外,追根溯源,医美分期业务陷入窘境,也与医美机构的现金流有关,这是各个企业无法避开的魔咒。

“服务业小企业资金流都紧张,其实就是1-3个月现金流。”闫琪补充,“风控角度,现在肯定不是放款的好时机。各种原因导致还款能力下降,同时混乱恐慌导致还款意愿下降。”

事实上,回顾医美分期的发展史,医美分期的败落并非疫情所致,而是早有病疾。

2016年开始,在消费升级与互联网金融发展的双重助推之下,整形整容的客户群体从明星开始扩展到普通消费者。

在此期间,诸如易美分期、麦芽分期、么么贷等数家医美分期平台上线,医美分期野蛮生长,各家平台为抢占市场放款审核时间和限度,截至2016年底,医美分期市场的放款量达60亿。

2017年,医美中介骗贷现象曝光,部分平台资金链吃紧,平台们收紧放款量,加强风控。据中整协2018年发布的《中国医疗美容行业年度发展调查报告》显示,彼时,医美分期平台的通过率从80%降至40%,部分平台退出医美分期市场。

2018年,医美分期市场进入洗牌阶段,医美分期机构从鼎盛时期的1000余家降至30多家。2019年下半年,大量的医美医院被低价出售。

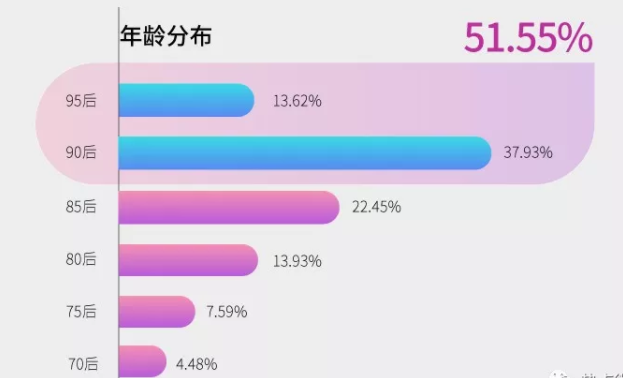

同是2018年,任买发布《2018年医美消费分期用户报告》,报告显示,90后、95后医美用户比重超过50%,年轻消费群体的整形需求,给医美市场注入了活力与市场机会,但年轻消费群体的超前消费问题也带来了风控与新的服务难题。

与此同时,任买发布的报告称,在潜在消费者问询阶段,有超过20%的用户会在意医美机构是否提供医美分期,并会因此放弃相应的医美服务。

一方面是风控,一方面是用户体验,两者叠加,至此,医美分期的窘境显而易见。

场景之殇

医美分期陷入困境,其他场景的日子也并不好过。

“家装量不大,现在期间谁还家装。”消金公司员工李莹爽表示。

另有从业者称,就平台业务量来看,不仅仅是医美分期,就连教育分期,目前的需求量也不容乐观。

“医美和教育一起,每天不到50单。”某头部持牌消费金融机构员工杨帅告诉投中网。

杨帅称,从平台显示的数据来看,自2018年12月以来,该平台教育分期业务的进件量持续下滑,2018年12月大约有1万件,2019年同期下降为2000件左右;2019年1月、2月单月均为2000左右,但在2020年1月,该场景的进件量下降为1000件左右,2月则跌近100件。

医美分期业务进件量在2018年12月为8万件左右,但在2019年1月、2月分别下降至6万件和3万件左右;2019年12月,平台医美分期业务进件量为2500件左右,2020年1月已下降至1500件左右,在2月下降为80件左右。杨帅认为,这足以说明,消费金融机构的业务发展趋势。

除场景受挫之外,消费金融机构还面临哪些挑战?

据自媒体“馨金融”报道,从控制风险的角度,在截止2月中旬,涉及消费金融业务的公司大都主动收缩了放贷量,部分的进件通过率明显下调,有的公司直接暂停了新增,全力催收。

但即便如此,其效果也并不乐观。

“逾期率还是在上升。”某头部消费金融机构员工李云透露,与去年2月同期相比,其逾期率约上升20%。这一方面与借款人还款意愿有关,另一方面也与疫情期间,催收人员在家办公有关。

李云称,虽然短期来看,平台的催回率下降不多,但很多催收员工在家办公,家中没有电脑,逾期率还是在上升。

另一平台催收人士亦称,受疫情及政策影响,目前平台催回率惨不忍睹,同期相比下降颇多。

对此,互金资深专栏作家肥皂表示,事实上,疫情期间,产生逾期的不仅仅是消费金融公司,传统银行等金融机构也会面临同样的问题,但对于消费金融机构而言,每年的贷款高发期于四月开始,如果疫情能在3月结束,就不会对平台产生太大的影响,当下产生的逾期,后期部分借款人还是能还上。

不过,部分从业者,对于自身所在的金融机构其态度并不乐观。

多位从业者告诉投中网,受多方因素影响,平台业务量急剧下滑,已濒临死亡。对此,有人称处于工作转型迷茫期,也有人称已被公司“优化”或处于“被优化”的边缘,主动开始寻找新的工作机会。

场景重创,业务下滑,消费金融机构面临陷内忧外患。那么,若消费金融机构因此倒闭,究竟是B端场景之过,还是消费金融机构本身之责。

“场景崩塌,借款人还款能力下降。”从业者肖澈表示,平台是连接场景和借款人的纽带,当两边都出问题的时候,必然掉进海里。

深渊之中,消费金融机构如何自救?

消金自救

准备的充足的粮草,是消费金融机构迈出的第一步。

据北京商报统计,继2020年捷信消费金融发布首单ABS之后,小米、京东、360金融等多家金融科技公司相继发布ABS,涉及资金超185亿元。

对此,业内分析,消费金融ABS走热背后原因之一就是部分机构因放贷款未能及时收回,现金流吃紧因此需新增融资。

另为解决的逾期问题,多家消费金融机构提出推迟还款期限,减免逾期利息等政策。对此,有知情人士称,消费金融此举,一是为了出于对借款人困难的理解;另一方面,也是为了刺激借款人的还款意愿。

值得一提的是,疫情之下,对于消费金融不良资产的处置,一个新的市场也逐渐浮出水面。

“已经有些消费分期,在考虑变卖不良资产了。”肖澈称,不过,消费分期这种不良交易市场都还没有大规模形成。

另有消费金融公司员工透露,目前,受疫情影响,获客渠道受限,只能在原有的存量客户中做二次挖掘,即采取提额、降息等政策诱导原有客户进行二次贷款。

那么,对原有客户的二次挖掘是长久之计吗?

“后面就有些难做了。”李云称,毕竟并不是所有的用户对贷款需求都是长期存在的。

(应采访对象要求,文中李莹爽、闫琪、杨帅、李云、肖澈为化名)