金科服务成功敲钟港交所,金科集团“A+H”双平

11月17日,金科智慧服务集团(简称:金科服务)成功登陆港交所上市,股票代码9666.HK。不同于近期物业新股上市即下跌的现象,金科服务开盘报价47港元,高开3.02%,总市值近300亿港元。截至午盘,其报45.55港元每股,涨幅1.9%。

而在此前一日(11月16日),金科服务暗盘开报每股45.15港元,最终收盘价报每股45.5港元,较发行价上涨1.79%,堪称资本市场的“香饽饽”。

据悉,金科服务此次IPO拟全球发售1.33亿股H股(假设超额配售权未获行使),发行完成后总股本增加至6.33亿股,金科股份共持有金科服务3.42亿股,占其发行完成后总股本的53.97%。

金科服务在11月16日发布的全球发售及定价结果公告中表示,公司目前已在香港公开发售约1794.3万股,此前获接纳申请人的总数为4.38万名,认购总数合共1.34亿股,获超额认购11.17倍。

同期,公司国际发售则有103名承配人,发售股份最终为1.15亿股,此前获得超额认购4.9倍。此次金科服务IPO的发售价定为每股44.7港元,据此测算,金科服务拟筹得的款项净额为57.38亿港元。

在管面积逾亿平方米

50%以上面积来自外拓

随着地产行业进入“白银时代”,物业管理被认为是“被忽略的蓝海市场”。有数据显示,预计到2030年物业市场规模有望达到3万亿元。业内普遍认为,此次金科服务成功赴港上市,代表着以“大服务、大生态、大科技”的物业形态已经成为大势所趋,未来可期。

作为绝对的头部物企,金科服务自2016年至2020年的综合实力,连续五年跻身中指院物业百强企业前十强榜单。并且,自2015年至2020年,连续六年在西南地区排名第一。

截至今年中期,金科服务已进入了北京、重庆、天津、武汉、南京等133座城市,已订约物管项目843个,签约面积约2.56亿平方米,旗下在管物业项目487个,在管总建筑面积约1.30亿平方米,服务全国超500万业主。

统计显示,目前,已上市物企中规模破亿的有7家,金科服务上市后有望成为第8家。此外,随着更多已订合约项目的交付,金科服务还有较大的规模增长潜力。

作为金科集团旗下的物业服务企业,金科服务随着金科集团的全国化脚步,逐渐走出西南,迅速规模壮大。2017年至2019年,金科集团的合约销售面积由843万平方米增至1905万平方米,年复合增长率达50.33%,且几乎所有项目的物管服务都交给了金科服务。

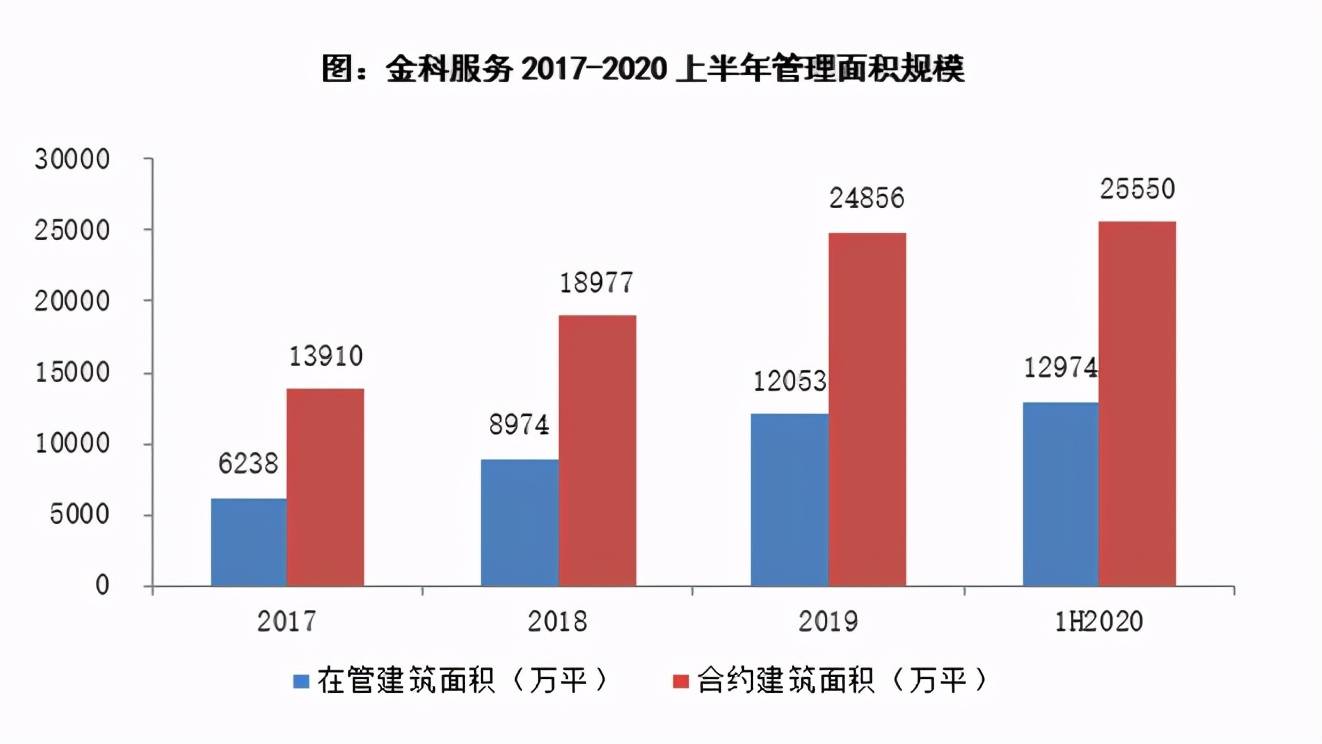

受益于此,金科服务的在管面积也由2017年的6240万平方米增至1.21亿平方米,复合年增长率达39.0%;合同面积由1.39亿平方米增至2.49亿平方米,复合年增长率达33.67%。在这期间,百强物企平均在管面积的复合年增长率仅16.3%,与此相比,金科服务显然要快得多。

图:2017至2020年上半年金科服务在管面积规模 来源:克而瑞

图:2017至2020年上半年金科服务在管面积规模 来源:克而瑞

不过,当前资本市场投资物业公司的基本逻辑是:头部公司看外拓,中部公司看增速,尾部公司看规模。基于此,金科服务近年来加快了外拓的脚步,且卓有成效。

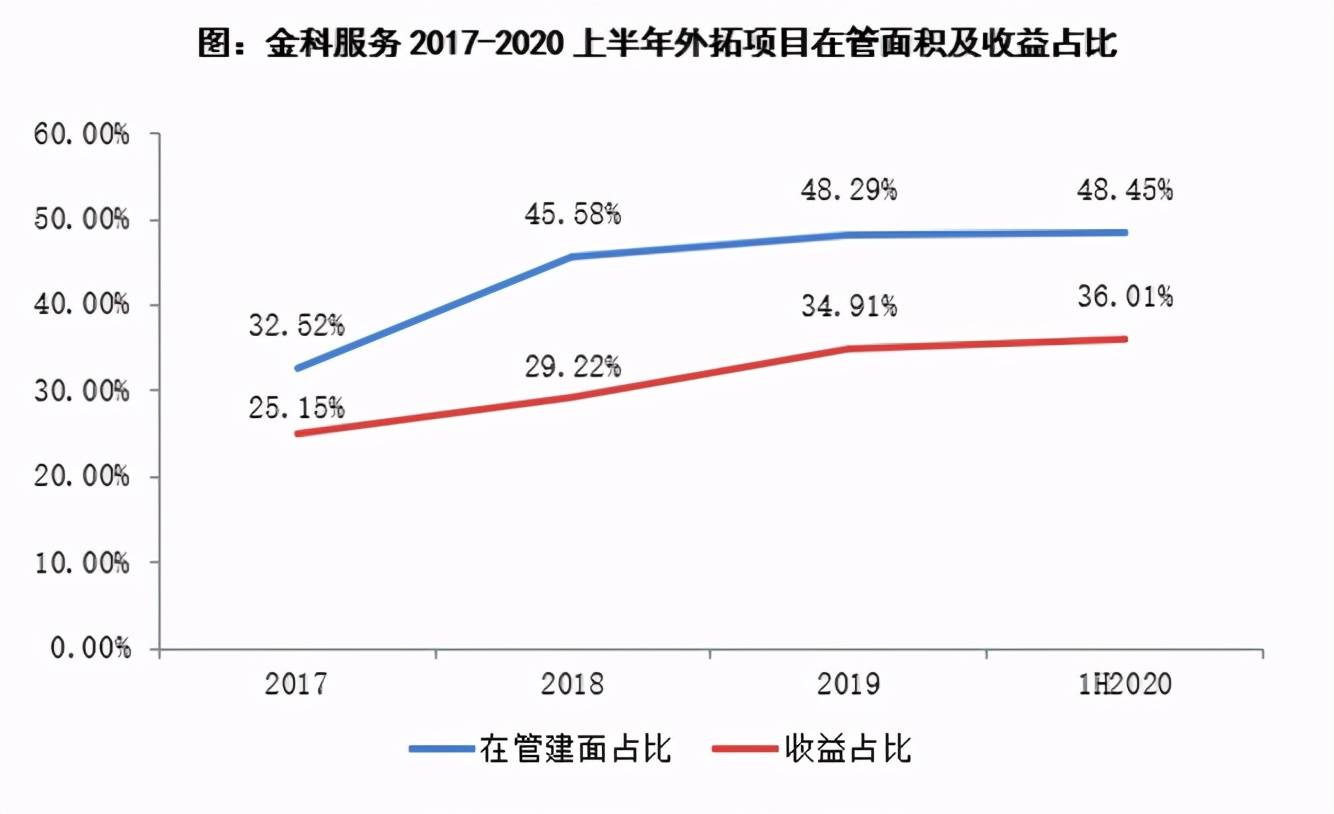

招股书披露,金科服务在管总建面中来自外拓项目的贡献,已经从2017年的2029万平方米增至2020年中期的6287万平方米,占比也从32.52%升至48.45%,收入贡献占比更是由25.15%升至36.01%。

除了不断加强在“大本营”西南地区的市场拓展能力外,金科服务还将这种外拓能力成功实现了全国复制。今年中期,在金科服务位于华东华南区域的在管面积中,有66%来自于独立第三方;华中区域有82%来自于第三方;其他区域有62%来自独立第三方。事实上,自2017年至今,金科服务外拓面积占合同总面积的比重一直保持在50%以上的高位。

图:金科服务2017至2020年中期外拓项目情况 来源:克而瑞

图:金科服务2017至2020年中期外拓项目情况 来源:克而瑞

相较于传统的住宅物业管理板块,非住宅物业管理领域的市场集中度较低,且由于非住宅客户的需求普遍较高,其服务质量标准比住宅物业更为复杂,因此,平均物业服务费收费更高,发展空间也更大。

在非住宅物业管理领域,金科服务的表现也颇为亮眼。目前,金科服务在管的写字楼面积超400万平方米,产业项目超600万平方米,学校超200万平方米,医院近50万平方米,商业超150万平方米。今年中期,公司非住宅业务的在管面积达到2100万平方米,且几乎全靠外拓。

利润增长跑赢营收

“A+H”双平台驱动

在外拓及关联方项目的双重加持下,金科服务业绩增长良好。2017年至2019年,金科服务的收益分别为10.5亿元、15.2亿元、23.3亿元;净利润为1.1亿元、1.6亿元、3.7亿元。其中,营收的复合年增长率为49.1%,净利润的复合年增长率为 81.5%。

即便受到疫情冲击,金科服务仍在今年上半年实现了13.7亿元的总营收,以及3.03亿元的纯利,分别较2019年同期增加36.24%及82.67%。利润增速跑赢营收增速,意味着金科服务的盈利能力正在逐步增强。

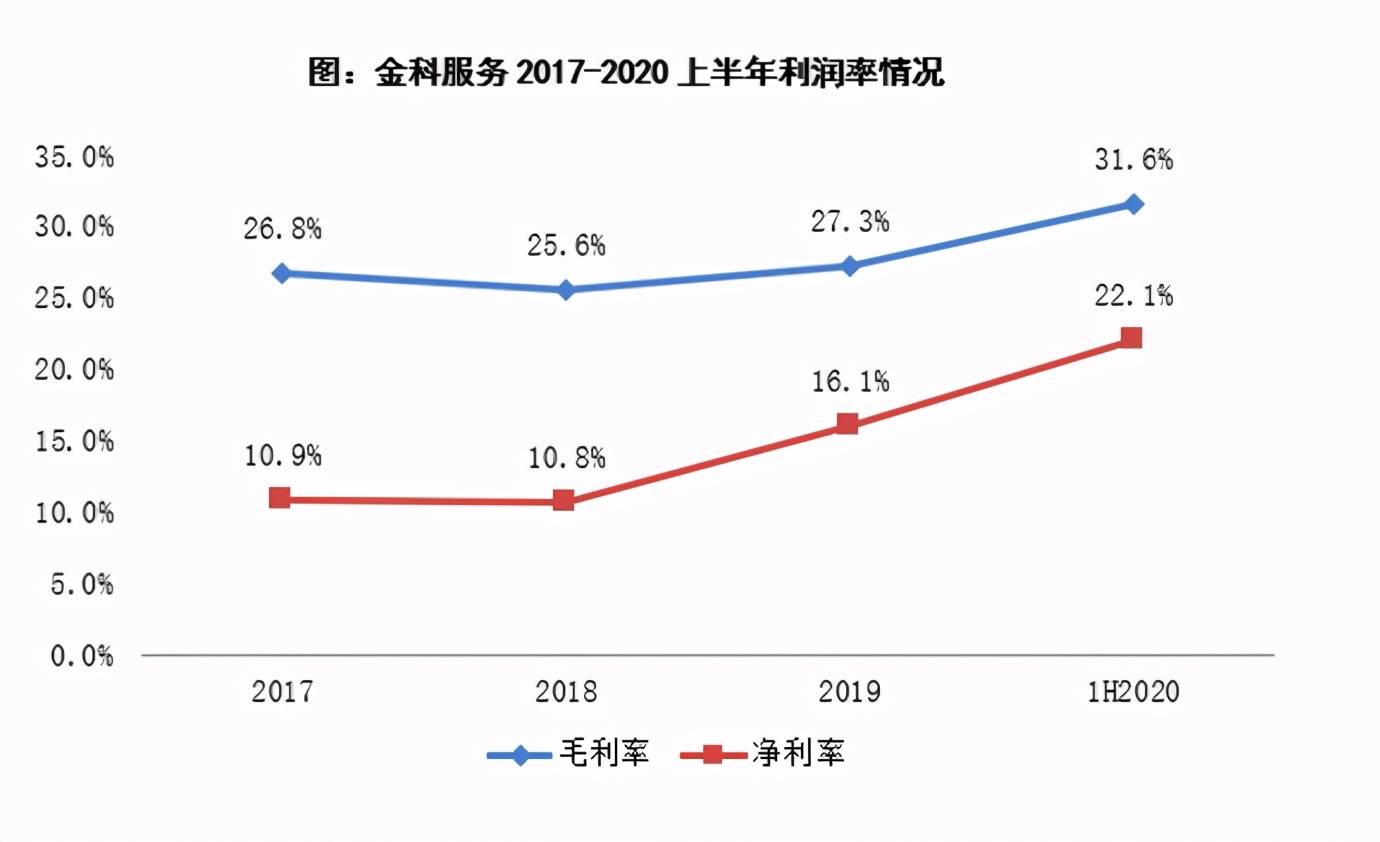

这在招股书中也有体现,2017年至2019年以及2020上半年,金科服务的整体毛利率分别26.8%、25.6%、27.3%及31.6%,呈现上升势头。

图:2017至2020年中期金科服务的利润率走势 来源:克而瑞

图:2017至2020年中期金科服务的利润率走势 来源:克而瑞

增长势头有望继续保持。按照招股书的表述,坚持“服务+科技”、“服务+生态”发展战略的金科服务,以大数据、物联网智慧服务平台为驱动,建立了“物业管理服务、非业主增值服务、社区增值服务、智慧科技服务”四大业务线,并且,这四大业务线均实现了高速增长。

2020年上半年,金科服务的物业管理服务收入同比增长38.9%至9.25亿元;非业主增值服务的收入同比增长29.1%至2.92亿元;社区增值服务的收入同比增长27.9%至1.26亿元;智慧科技服务的收入同比增长85.71%至0.26亿元。

在利润率方面,金科服务上述四大业务的毛利率分别为27.8%、39.9%、36.6%和48.7%,盈利表现同样位居行业前列。

从资本市场角度来看,金科股份当前的A股总市值在400亿元左右,金科服务按当前估值水平预计的总市值在150亿元左右。若依据分部估值法剔除物业版块市值,考虑到摊薄因素,金科股份当前地产版块业务的对应市值仅在300亿左右,地产业务对应市盈率为4倍,公司价值存在一定低估。

业内普遍认为,金科服务上市后,将会凸显金科股份生活服务板块的发展优势,形成“A+H”双平台驱动,以进一步提升金科股份在资本市场的企业形象。此外,优质的物业服务还会提升母公司地产销售业务的品牌溢价,对金科股份形成反向赋能作用,实现“地产+物业”比翼齐飞。

科技构建未来竞争力

开启智慧服务新时代

随着大数据、物联网、人工智能等前沿技术的成熟与发展,智慧时代走入现实。金科服务也乘风扬帆驶入,开启了从传统物业向智慧生态物业的转型之路。

自2016年开始智慧化升级探索至今,金科服务已经完成了全国数百个小区的智慧化升级,安装了4000多台云监控设备、近2300个智能门禁,打造了200多个无人停车场,将智慧社区服务深入应用到了业主生活的每个场景。

不仅如此,金科服务还配合科技智能技术,打造了覆盖业主“食、住、行、游、购、育”的全方位增值服务。比如,打造无人超市、智能充电配套,实现“100米智慧生活圈”;在自有小程序推出线上卖菜专区,实现新鲜蔬菜配送到家服务。

谈及未来规划,金科智慧服务董事长夏绍飞表示,金科服务将以人为本,以客户满意为核心,构建城市空间、美好生活、智慧科技三大核心能力,致力于成为全国领先的智慧生活服务商。

在城市空间服务方面,将围绕居民生活各类场景,提供以物业服务为核心,覆盖安全、环境、设施设备、资产管理等综合空间服务;

在美好生活服务方面,围绕业主生活需求,提供不动产管理、美装美居、社区团购、社区教育、旅游出行、养老等各类增值服务;

在智慧科技服务方面,搭建运营与管理两个维度技术架构,形成智慧社区、智慧园区、智慧城市为特色的科技服务体系;

在这三大核心能力的支撑下,金科服务将加快物业服务、美好生活、城市、邻里社交、数智科技、成长孵化这六条赛道的打造,真正实现由家庭走向城市,由社区走向社会,由科技内部赋能走向公共赋能,夏绍飞称。

由此看来,金科服务的奋斗目标已经十分清晰:服务心悦、生活美好、城市活力、邻里美善、科技数智、共生成长。这将是城市生活的理想模样,充满美好温情,也拥有无限可能。

免责声明:文章内容来源搜狐热点,不代表本网站立场,转载的内容不构成投资建议。

责任编辑: