汇创达(300909.SZ):光学器件细分领域龙头,核心

近日,证监会同意汇创达创业板IPO。作为消费电子细分领域龙头,汇创达的招股书有何值得关注的关键点?

一、核心竞争力在哪里?

汇创达成立于2004年,在微纳光学及精密按键开关领域积累超过十六年的经验,是全球领先的背光模组龙头。公司的主营业务包括导光结构件及组件、精密按键开关结构件及组件,产品主要应用于笔记本电脑、手机、可穿戴设备等消费电子终端。

图:背光模组产品在笔记本电脑键盘的应用

汇创达是全球笔电导光结构件龙头,产品核心指标达到国际先进水平。光学器件技术壁垒较高,以经验为重。光学微结构设计环节涉及多性能参数,包括光源的最大化利用、产品的亮度及均匀度。性能指标主要由企业设计能力决定,需要长期的技术积累。而微纳米压印模具开发环节,需要微纳米原版制作、原版电铸,以及微纳米压印设备成套设备开发的成熟工艺。因此技术的壁垒来源于设计能力和工艺经验。

汇创达深耕行业多年,拥有具有丰富的经验积累以及优秀的核心技术团队。目前,公司的微纳米压印模具开发良率可达到95%以上,是行业内为数不多的可自主开发、生产模具的公司。此外,公司具备自动化制造工艺,能够高效满足多品种的定制化订单需求。

凭着技术优势,汇创达逐步替代国外同类产品,并成功地打入了国际先进的光学器件供应链体系。目前,汇创达已获取了群光电子、达方电子、光宝科技、精元电脑等全球知名笔记本电脑键盘制造商的合格供应商认证,最终应用于联想、惠普、戴尔、华硕等全球主流笔记本电脑品牌中。另外,公司已经实现了对华为、OPPO、VIVO、诺基亚、小米、中兴、阿里巴巴等客户的突破。

目前,公司已构建了较高的客户壁垒。导光结构件及精密按键开关结构作为重要零部件,具有较高的客户认证壁垒。下游客户需要对供应商的质量体系、设计和新产品导入、供应商质量管控、制程管理、仓储运输管理和售后服务等方面进行全面考核评分。整体审核程序复杂,认证周期较长,但一旦取得认证,下游客户会与公司达成较为稳定的商业合作关系。

汇创达拥有领先的技术优势以及与优秀合作伙伴共同成长的机会。这是汇创达核心竞争力的来源,使其在国内厂商中脱颖而出,一举抓住国产替代的机遇,实现了快速成长。2019年,汇创达背光模组出货量占全球笔记本电脑键盘出货量的比例为9%,在全球市占率位列前茅。

二、受益产业链东移,国产替代正当时

过去五年,汇创达增长驶入快车道。2015年-2019年汇创达的营业收入从0.75亿元增长至4.07亿元,年平均复合增长率高达52.85%;净利润从112万元增长至7,955万元,翻了数十倍,增速远超于营收增速。

国产替代,是汇创达成长的主要驱动因素。

过去多年,全球电子行业的供应链呈现逐步由欧美、韩国、日本和中国台湾向大陆转移的趋势。制造业红利是第一阶段全球产能东移到中国的主要原因。而近年来,人口红利减弱,第一阶段的东移步入尾声。随着产业链对技术及工艺要求的提高,以及国家对电子制造产业创新支持力度的不断提升,工程师红利成为第二阶段产业链东移的最重要驱动力。

第二阶段的东移中,全球精密电子零组件行业向中国大陆地区加速转移,技术含量更高、利润空间更大的完整产业链体系逐步成型。在此背景下,具有领先技术的企业将先一步进入黄金发展期。

全球导光结构件及组件、精密按键开关结构件及组件市场,目前仍由日本及我国台湾地区占据主导地位。汇创达在光学器件细分领域突破台湾和日本厂商的包围,打响了国产替代的信号枪。

在导光结构件及组件领域,汇创达早在2016年打破台商垄断。导光结构件及组件的微结构成型工艺主要分为热压式、印刷式、平面模压式、射出成型式等种类。传统的油墨印刷工艺相对落后、缺点明显,但仍是行业内主流的工艺。这主要是因为台资笔记本电脑键盘厂锁定自身直属或投资的供应商,因此形成封闭的供应链,其他竞争者难以突破。

在此背景下,汇创达不断扩展导光膜产业链的下游应用,成功开发出了基于热压印新工艺的笔记本电脑键盘背光模组。微纳热压印工艺具备污染少、成本低、效率高、单次加工范围大等特点,符合键盘背光化的发展趋势。汇创达对传统工艺的技术进行了有效的改进升级,逐步获得全球主流笔记本电脑键盘厂商的认可,突破了台商的供应链垄断。

2016年,公司正式导入群光电子、光宝科技、达方电子、精元电脑等全球知名笔记本电脑键盘厂商供应链体系,成为能够同时向该类厂商供应笔记本电脑键盘背光模组的少数内资企业之一。2019年,汇创达背光模组出货量占全球笔记本电脑键盘出货量的比例达9%,并且市场份额仍在不断扩张当中。

在精密按键开关结构件及组件领域中,日企凭借着技术优势实现对市场的垄断。在由于应用场景愈发广泛,消费电子对按键的尺寸、重量、防水防尘性能提出了更高的要求,使得精密制造工艺的技术难度升级,技术壁垒高筑。长期以来,超小型防水轻触开关生产技术一直掌握在日本企业松下电器、阿尔卑斯、西铁城手中。2017年,公司成功研发生产了超小型防水轻触开关,突破了技术壁垒,实现了国内相关产品的进口替代。

图:超小型防水轻触开关

我国大陆地区在导光结构件及组件、精密按键开关结构件及组件领域起步较晚。站在当前时点来看,尽管近年生产企业的数量有所增加,但与国际先进水平还有一定差距,因此国产替代进程远未完成。汇创达先发优势明显,市场份额上升的空间较大。

三、基本盘稳固,第二成长曲线可期

汇创达抓住产业链东移的机会,扩张产品品类,深化与头部玩家的合作,业绩实现快速增长。

首先,汇创达保持品类持续扩张。公司设立之初即展开精密开关结构件及组件业务,后来逐渐切入导光膜产业链。通过不断扩张导光膜的下游应用,公司开发出基于热压印新工艺的笔记本电脑键盘背光模组,成为光学细分领域全球龙头。目前,公司在精密开关产品取得新的突破,实现了超小型防水轻触开关的量产。

拆解收入结构来看,2019年,来自导光结构件及组件的收入占总营收的比重达80.41%,是公司整体业绩增长的基本盘。而来自精密开关结构件及组件的收入目前体量较小,占比仅为12.58%,但是业绩有望快速放量。

导光结构件及组件业务上,公司与全球头部玩家深度合作。导光结构件及组件的收入主要来自背光模组。公司与群光电子、达方电子、光宝科技、精元电脑等全球知名笔记本电脑供应商多年深度合作,保持良好的商务关系。公司的背光模组在笔记本键盘领域处于领先地位,长期而稳定地处于联想、惠普、戴尔、华硕供应体系中。因此下游会给予更高的溢价。这是公司拥有相比同行业可比公司更高毛利率的重要原因。

资料来源:汇创达招股书

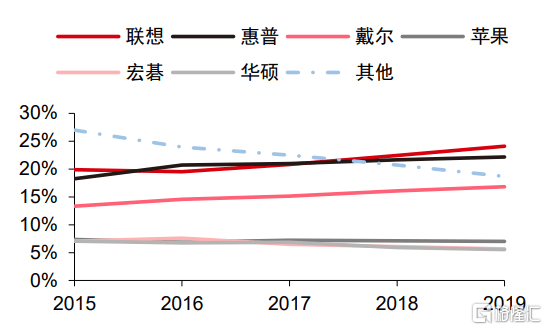

此外,与头部笔电厂商深入合作,有利于汇创达获得更高的市场份额。笔记本电脑市场经过多年的发展,现在处于寡头垄断、集中度提升的竞争格局中。全球前五大笔电品牌厂商市场份额从 2010 年的 71%提升至 2019 年的 91%。其中联想、戴尔、惠普份额提升明显,此三大厂商目前占据全球近六成的市场份额,且在高端商务笔记本中占据垄断地位,使汇创达持续受益。

图:2010-2019 全球笔记本电脑厂商市场份额变化

资料来源:IDC,中信证券研究部

另外,背光模组目前主要应用于中高端笔记本电脑。随着笔记本电脑键盘背光逐渐成为标配,产品渗透率在较快提升。2017年-2019年, 导光结构件及组件板块收入分别为1.92、2.39、3.26亿元人民币,年平均复合增长率为30.16%;2020年H1收入为2.07亿元,同比增长97.08%。导光结构件及组件业务稳定快速发展,构成了汇创达业绩向上的基本支撑。

值得注意的是,一家企业要想超越时代的红利获得永续经营,就必须不断培育出第二 增长曲线,获得新的增长动力来源。精密开关结构件及组件作为公司成长的第二曲线,已经雏形初现。苹果、三星、华为等品牌手机的按键开关部位,常配置的开关为超小型防水轻触开关。根据招股书,2020年上半年汇创达子公司东莞聚明防水轻触开关等新产品进入量产阶段。

目前,汇创达实现了3020(3.0mm*2.0mm)超小型防水轻触开关的量产,且可根据客户需求开发更小规格的产品。相关产品的防护安全级别已经达到IP67。根据产业调研结果,目前汇创达的相关产品已经通过部分知名手机品牌的产品认证,一旦开始大规模生产,业绩有望快速拉升,驱动汇创达迈上新的台阶。

结语

在“国产替代+品类扩张+渗透率提升”三因素的叠加下,过去数年汇创达的增长进入快车道。

时间轴拉到2020年。在疫情之下,公司亦表现出较好的韧性及持续成长的能力。2020年H1,公司营收2.58亿元,同比增长达91.06%;归母净利润 0.46亿元,同比增长 85.10%;扣非归母净利润 0.44亿元,同比增长88.75%。疫情目前趋于常态化,公司有望持续受益于笔电需求的复苏。

值得注意的是,疫情正在重塑全球竞争格局。疫情给全球经济带来前所未有的挑战,也带来全世界范围内产业链、供应链分工的重构。中国作为产业链分工的重要成员,展示出稳定的市场环境和高效的政策环境,电子精密零部件进一步加速东移。汇创达拥有领先技术,有望引领细分领域的国产化替代浪潮。

责任编辑: