优客工场提交招股书:今年前9个月亏损5.7亿元

科技讯 北京时间12月12日早间消息,优客工场今天向美国证券交易委员会(SEC)提交了IPO(首次公开招股)的F-1招股书。优客工场计划在纽约股票交易所上市,股票代码为“UK”,并在IPO中融资最多1亿美元。

财务数据

招股书显示,优客工场2017年净营收为1.674亿元人民币,2018年净营收为4.485亿元人民币,同比增长167.9%。在截至2018年9月30日的9个月时间里,净营收为2.822亿元人民币,2019年同期为8.746亿元人民币,同比增长209.9%。

其中,来自办公空间会员服务的营收2017年为1.545亿元人民币,2018年为3.944亿元人民币,同比增长155.2%。在截至2018年9月30日的9个月时间里,来自办公空间会员服务的营收为2.654亿元人民币,2019年同期为4.196亿元人民币,同比增长58.1%。

来自营销和品牌服务的营收2017年为零,2018年为0.246亿元人民币。在截至2018年9月30日的9个月时间里,来自营销和品牌服务的营收为85.5万元人民币,2019年同期为4.035亿元人民币。

2017年,优客工场的营收成本为3.104亿元人民币,2018年为6.636亿元人民币,同比增长113.8%。在截至2018年9月30日的9个月时间里,营收成本为4.441亿元人民币,2019年同期为10.084亿元人民币,同比增长127.1%。

2017年,优客工场的经营亏损为3.999亿元人民币,2018年为4.569亿元人民币。在截至2018年9月30日的9个月时间里,经营亏损为2.886亿元人民币,2019年同期为5.614亿元人民币。

优客工场2017年净亏损为3.729亿元人民币,2018年净亏损为4.452亿元人民币,同比增长19.4%。在截至2018年9月30日的9个月时间里,优客工场净亏损为2.709亿元人民币,而2019年同期为5.728亿元人民币,同比增长111.4%。

2017年,优客工场归属于普通股股东的基本和摊薄每股净亏损为2.92元人民币,2018年为4.74元人民币。2018年前9个月为2.87元人民币,2019年同期为5.80元人民币。

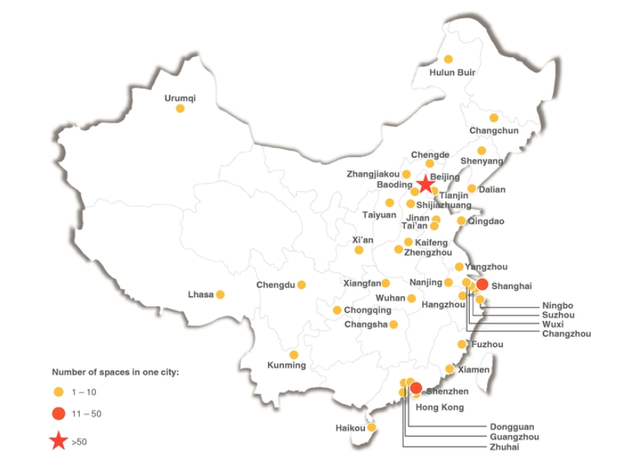

截至2017年12月31日,优客工场经营的共享办公空间有66处,到2018年12月31日增加至162处,到2019年9月30日增加至171处。会员数量2017年12月31日为101100家,2018年12月31日为252000家,2019年9月30日为609600家。

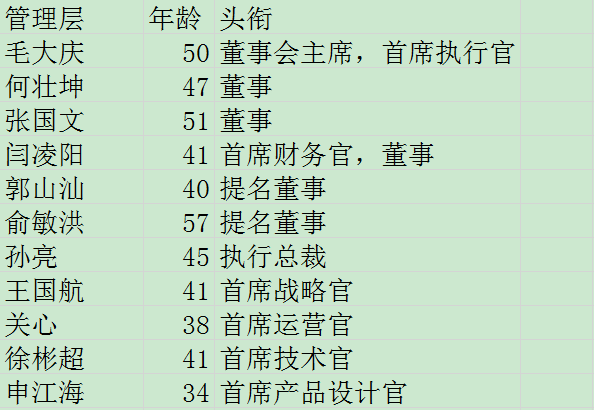

高管组成

持股情况

招股书显示,毛大庆及其妻子白小红旗下的控股集团实益持有46314990股普通股,持股比例35.27%;

Ambitious World Limited实益持有11235147股普通股,持股比例为8.56%;

Starry Shore Company Limited实益持有6967173股普通股,持股比例为5.31%。

业务和行业相关风险

我们有限的经营历史让我们难以预测未来的前景、业务和财务业绩。

我们或可无法留住现有员工,尤其是与我们仅签订了短期合同的员工;或无法继续为维持或发展我们的业务所必需的新员工。

我们的快速增长会导致风险和不确定性的增加。若我们无法有效管理我们的增长,我们的业务可能会受到重大不利影响。

我们以前曾遭受重大损失,未来我们仍有可能会继续遭受重大损失。

我们的经营活动曾经产生负现金流量,未来我们仍有可能会产生显著现金流出或净流动负债。

我们的财务状况和经营业绩受入住率的影响。因为我们依赖大型企业会员来保持入住率,所以我们面临着更高的风险。

我们的关键运营指标和其他预测可能无法准确衡量我们的经营绩效。

我们需要大量资金来维持我们的运营和增长。若我们无法以可接受的条款获得足够的资金,我们的业务、财务状况和未来前景可能会受到重大不利影响。

我们的广告和品牌服务受与客户集中度有关的风险影响。

我们向新的地区、市场和业务领域的扩张可能会导致更大的风险。

我们已经产生、并且在将来也可能会产生,长期资产减值损失。长期资产的显著减值可能会严重影响我们的财务状况和经营业绩。

我们面临激烈的竞争。若我们无法有效与他人展开竞争,我们的业务、财务状况和经营业绩可能会受到重大不利影响。

我们的成功取决于关键管理人员和优秀员工的持续努力,以及我们招聘新人才的能力。若我们未能招聘、保留或激励我们的员工,我们的业务可能会遭遇困难。

我们的某些高管和董事现在或未来可能将他们拥有的建筑物出租给我们,或与我们有其他交易。在这些关联方交易上,我们或可与这些高管和董事产生利益冲突,我们也可能无法以有利于我们的条件解决这些冲突。

租赁或其他约定的意外终止,未能就我们的正常租赁或其他约定达成令人满意的条款,未能续签我们现有物业的租赁或其他约定或以可接受的条款续签此类租赁或其他约定,我们的业务可能会受到重大不利影响。

我们业务的增长部分取决于我们的品牌认可度。未能维持、保护和增强我们的品牌可能会限制我们扩大和维持现有会员基础的能力,从而对我们的业务、财务状况和经营结果产生重大不利影响。

我们面临着与占用空间的重建和建设相关的风险。

我们承担与空间重建有关的大量费用,对此我们可能无法及时回收这些费用。

我们承担空间维护、翻新和整改的相关费用。

租赁的长期和固定成本会限制我们的经营灵活性,并可能对我们的流动性产生不利影响。

未能遵守我们的债务条款可能会导致违约,从未对我们的现金流和流动性产生不利影响。

我们的租赁物业的部分租赁协议尚未按照中国法律规定在相关中国政府部门注册登记,这可能使我们面临潜在罚款的风险。

业主、相关政府机构或其他第三方可能会质疑我们对租赁物业的使用权,这可能会中断我们的经营并产生搬迁费用。

若我们的促销和营销方案不起效,我们的业务和前景可能会受到不利影响。

供应商运营的重大中断可能会破坏我们的经营。

我们有大量会员集中在大都市区和某些特定行业。这些地区或行业中的任何经济衰退都可能会导致我们会员数量的减少,并可能对我们的经营业绩产生不利影响。

若我们的员工、社区会员或访客在空间内行为恶劣,我们的业务和声誉可能会因此受影响。

我们与业务合作伙伴之间的合作存在潜在风险。

我们可能无法有效识别、追寻和完成战略联盟、投资与收购。

我们可能无法从近期和未来的投资与收购中获得预期收益,我们的经营也可能会受到此类投资和收购的重大不利影响。

本招股说明书中的某些行业数据和信息来自第三方渠道,且未经我们的独立验证。

我们可能无法充分保护我们的知识产权免遭他人的非法使用。

我们技术的正常运行对我们的业务至关重要,此类系统发生任何问题都可能会对我们造成重大不利影响。

我们的业务产生并处理大量数据;未经授权人员对此类数据的不当使用或披露可能会使我们蒙受重大的声誉、财务、法务和经营后果。

我们接受的多种支付方式让我们面临着与第三方支付处理相关的风险。

我们可能会遭到会员的重大投诉,或我们的空间和服务遭到不良宣传。

带裁决的诉讼和未来诉讼可能会对我们的业务、财务状况和经营结果产生重大不利影响。

我们将来会授予基于股份的奖励,这可能会影响我们的未来利润。行使这些授予的认股权会增加我们的流通股数量,从而可能会影响我们的股票市场价格。

中国或全球经济的严重或长期下行可能会对我们的业务和财务状况造成重大不利影响。

若我们未能实施和维护有效的内部控制系统,来纠正我们在财务报告方面的重大缺陷,则我们可能无法准备报告我们的经营结果,无法履行我们的报告义务或防止欺诈,并且投资者信心和股票市场价格可能会受到重大不利影响。

我们成为上市公司后会产生更多成本,尤其是当我们不再被视为“新兴增长型企业”之后。

我们的业务投保范围有限。

我们面临与自然灾害、极端天气、疫病和其他灾难性事件有关的风险,这些事件可能会严重干扰我们的经营。(木尔 维金)