共享充电宝地推自述:疫情重创、美团来临 活着

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/ 刘喵喵

来源:连线Insight(ID:lxinsight)

共享充电宝领域的起起伏伏,冲在一线的张霖经历了许多,他在共享充电宝最疯狂扩张的时期加入,四年时间,从一名BD小白,晋升为BD主管,也等来了行业重视盈利的理性时期。

不过,美团充电宝的进入,搅动了共享充电宝的一池春水。疫情还未过去,在大多数共享充电宝玩家还未恢复元气之际,美团充电宝冲了进来。

据连线Insight了解,美团充电宝部门组建于2020年初,但目前仅不到半年的时间,点位已经遍布全国100多个城市。美团方面表示,接下来除了餐厅、酒店外,还将在商场、交通枢纽等场景提供共享充电服务。

早在去年8月,就有媒体曾报道美团将在全国大规模重启共享充电宝项目,据连线Insight了解,这个项目最早在2017年开始启动,并开始测试,之后两度被搁置,如今已经是美团第三次启动共享充电宝项目。

美团共享充电宝招聘页

美团共享充电宝招聘页

一个曾经被两次搁置的项目又重新开启,且大举进攻,对共享充电宝行业而言,是一次标志性事件,美团的边界在越来越广,共享充电宝行业也或将迎来新的变局。

共享充电宝行业在去年就慢慢停止了疯狂的点位争夺战,各家从注重扩张到注重盈利,疫情之后,更是对利润率极为看重,点位费和入场费都大幅下降,对于张霖这样的地推而言,也不再用钱砸商家,无法盈利的点位,宁可撤掉。

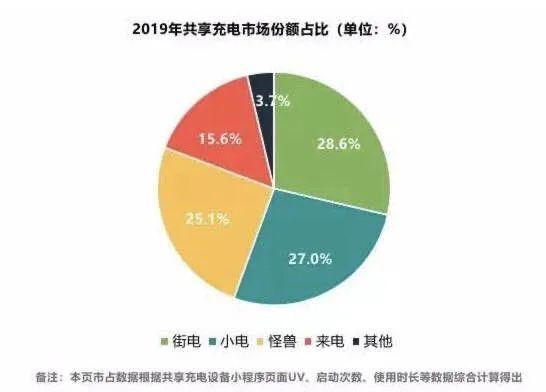

2019年街电、小电、怪兽、来电市场份额分别为 28.6%、27%、25.1%和15.6%,图源TrustData数据

2019年街电、小电、怪兽、来电市场份额分别为 28.6%、27%、25.1%和15.6%,图源TrustData数据

生存压力更大了,还要面对来势汹汹的美团,有多少玩家会倒下?缓过一口气来的玩家们,和美团又将会如何较量?

“这是资本的游戏,轮不到我们来做决定,但如果公司接下来要我们打,那我们只能继续再打,一声令下,我们就是冲。”张霖告诉我们。

从张霖的经历中,可以一窥共享充电宝行业去年至今的重要变化,以下是他的自述,经连线Insight编辑整理。

1

美团施压,兵临城下

我们比大多数商家都更早感知到了美团的来临。

最直观的感受就是负责的区域里开始出现美团充电宝,我们去跟商家谈,了解他们开出的条件。美团给出的分成比例是70%,它有一套计算逻辑,会把柜机的成本推给商家。

比方说一个商家每天盈利10块钱,按70%分成,后台应该是7块钱,但是一台机器的成本一天五块钱,扣掉成本,最终剩下的2块钱才是商家的。

美团现在大举做充电宝,对头部几家共享充电宝的影响很大。因为美团跟商户的粘性是非常高的,如果说一旦它想去做一件事情的话,除非它自己不想做,只要做了,就没有人能够拦得住它。

美团共享充电宝,连线Insight摄

美团共享充电宝,连线Insight摄

美团已经跟商户高度捆绑在一起,特别是餐饮类商户,前段时间有报道说美团会把充电宝使用与餐饮商户在美团应用上的排名挂钩,但被美团否认了,称两者完全无关。但就是因为跟商户的粘性太高,三人成虎,说者无心,听者有意,宁可信其有,不可信其无。

美团这一次入局,应该是第三次开始做充电宝,之前测试过两次,但都内部放弃了。这一次他们应该是专门拉出了一个部门来做这个事情,明显感觉跟之前是不一样的。

我们会去找到一些核心的攻破对方的点。在商户已经放了美团充电宝后,一开始其实不会分流太多,我们还是尽量去说服商家把它退回去,但真正能够撤掉的并不多。

他是个老板,他敢投几十万来开一家店,他是聪明的,他做任何的事情一定是考虑过利益最大化。如果他只放美团,他判断对他的利益可能是最大化的,那样才会把其他的给撤掉。

利益之所以能够最大化,不仅限于金钱的,还包括更多有价值的一些东西,比如跟美团的粘性,以及美团的一整套体系。

其实这一仗跟以前狙击其他竞争对手是一样的,虽然单靠我们地推团队,很难有比较大的扭转,但阻击美团的动作已经开始了。

目前来看,在我们这边美团所占市场份额不是特别大,但长期来看,应该会分掉不少份额。

美团充电宝价格为30分钟1.5元

美团充电宝价格为30分钟1.5元

美团充电宝现在的点位没有比我们多,差别还很大,我们铺了这么长时间,他目前只花一二个月是干不过我们长期努力的。

美团充电宝进入的这个时间点,行业已经过了最疯狂的时期,大家都在考虑怎么赚钱。注重盈利这个事,应该是去年开始,说明大家真的受不了打来打去、抢来抢去的状态了,当时BD这个行业已经变得畸形了,不过就是你撬我的、我撬你的。

但是我吃你的、你吃我的,最后大家的市场份额都没变,然后成本水涨船高,真正吃亏的还是每一个玩家。

这是资本的游戏,轮不到我们来做决定,但如果公司接下来还要我们打,那我只能继续再打,一声令下,我们就是冲。

2

疫情来了,最要紧的是赚到钱

疫情实际上加速了行业回归理性。

之前的疯狂扩张的时期,各家比较看重的是规模,会花很多钱抢点位,点位费最高有8位数。今年年后就没有听说这种上千万的单子了,如今点位费和分成都下降了,基本上要砍一半,或者一半以上。

现在各家都比较看重盈利水平,所以拿到或者失去一个点位,就没那么重要了。商家如果不愿意,我们就真的选择把柜机撤走了。

来电共享充电宝,连线Insight摄

来电共享充电宝,连线Insight摄

这个时期对于优质商户的定义,跟疯狂时期的优质商户定义不一样了。以前判断一个优质商户,看的是营收,但实际上真正在这家店赚到的利润可能并不多,甚至有些是亏本的,那个时候的优质商户在当下来看,就并不算优质。

比如说,酒吧这种行业,通常需要给到比较高的进场费,现在要再给进场费的话,我会算一下成本,我不赚钱的话,营收再高,我也不愿意去放。

很多亏损的是那些进场费高昂的点位,或者固定月租金的点位,这样的合作方式抗风险能力太弱了。

无论是新增新点位,还是续约旧点位,我们都有了一个新的标准,按照这个标准,每一位BD的绩效、业绩、收入都跟他所签的这些商家的净利润是有关系的。

到月末的时候,我们会算哪一家是他的,最后能赚多少钱,靠这个来评估。你给公司赚多少钱,你就拿多少钱。这和之前拓展点位越多拿钱越多完全不一样了。

今年的疫情对共享充电宝的影响并非暂时性的,而是一道难以愈合的伤疤。

我们的情况,是非常能够反映整个市场的综合复苏情况的,因为我们入驻了很多品牌和场景,共享充电宝恢复的情况是什么样,基本上可以体现整个经济社会的一个恢复情况。我们有各种各样的品类,酒吧、商业综合体、便利店,所以有一定的代表性。

据我观察,恢复比较快的是涉及到露天营业的场所,比如下午茶、餐饮,它是半封闭的。

比较差的是那种封闭型的。最具代表性的就是商场,现在的人是只逛不买了,人跟之前是差不多,但是消费比以前低很多,现在商场的恢复情况,大概会在50%左右,损失非常惨重。

街电共享充电宝,连线Insight摄

街电共享充电宝,连线Insight摄

在我们这个行业,占比比较大的场景是商圈,其他的旅游、影院、交通枢纽其实占比并不算特别高。

所以对于充电宝行业的某些品牌来讲,可以说是营收减半。

流量下跌,人力跟运营成本没有少,公司没有说强制裁员,但以其他的方式进行裁员。我们需要去和商家重新商量价格,降低成本。

很多人就退出这个行业了,这原本也是一个流动性很大的岗位,当时跟我一起来公司的那些人,基本上都不在了,待一年都已经算长了。

3

格局变动,或将有玩家出局

目前如果给大家做一个排名的话,头部应该是街电、怪兽、小电,其他的有些玩家快要出局了。

我有分析过,有一家共享充电宝,做得也算挺大了,他们走的产品差异化的路子,但实际上这是一个同质化非常严重的行业,商户不会在乎你的产品怎么样,谁给的钱多我就用谁的,这是市场的大方向。

只有少数会特别在意你的产品,从产品的层面来讲,这家共享充电宝的产品确实非常不错,从产品形态、样式、体验都是可以说是第一梯队,但是他们把钱投入到技术去了,没有用,他们对市场的预期是有错误的。

薪资减半、不发提成、只发基本工资……这基本上是疫情期间行业的状况。

现在这个情况,如果谁家和谁家合并,我觉得也不意外,打累了就合,合并利益有冲突了就分,这都是很正常的。

小电共享充电宝

小电共享充电宝

现在行业里有一些合并的传言,即使有头部倒下,但它的体量、点位布局,肯定还是有不错的资本会盯上的。

现在的行业格局,因为美团充电宝的入局,已经在发生变化。能赚到钱,扛过这个时期,就可以活下去。

共享充电宝是仅存不多的能赚钱的共享生意,现在成本已经在慢慢降低。账其实是可以算的,比如某家酒吧我晚上10:00-11:00去的时候,10分钟之内有三个人来借了,我对它的预估可能就是一个月的营收在3000-5000元,可能后来我们放进去之后,它的实际营收比这个要高,也是有这种情况的,我们一个月后会再来复盘。

精打细算过日子,是现在大家的常态,之前亏本也要扩张,到市场只剩下一两家的那种打法,今年可能不会出现了。

(应采访对象要求,文中张霖为化名。)

业内人士认为,快手与抖音的用户重合度越来越高,已经进入互相抢流量阶段,从近来双方的动作看,明星流量池是双方下一个肉搏的战场。详细

业内人士认为,快手与抖音的用户重合度越来越高,已经进入互相抢流量阶段,从近来双方的动作看,明星流量池是双方下一个肉搏的战场。详细

这些年频繁的爆雷声,最终炸掉了这个行业的声誉。2020年疫情期间,长租公寓更是迎来了至暗时刻。事到如今,还有多少租客愿意选择长租公寓已经成为未知。详细

这些年频繁的爆雷声,最终炸掉了这个行业的声誉。2020年疫情期间,长租公寓更是迎来了至暗时刻。事到如今,还有多少租客愿意选择长租公寓已经成为未知。详细