千亿美团的危与机:外卖冲击下的佣金博弈

文:港股频道

新冠肺炎疫情影响下,餐饮行业受挫,酒旅业务几乎停摆,平台和餐饮商家为了佣金不断博弈,种种影响都让人对美团新季度的财务业绩捏把汗。不过,美团用不错的业绩打消了市场的担忧。

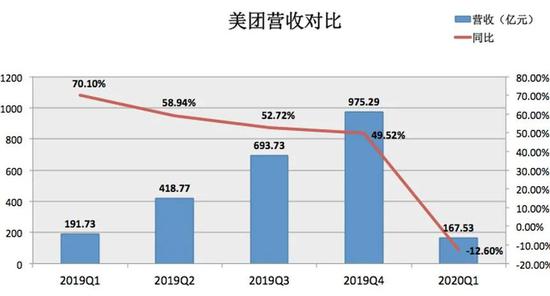

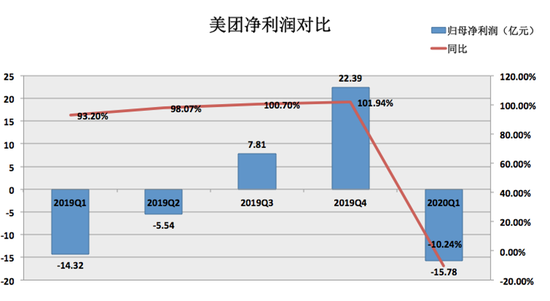

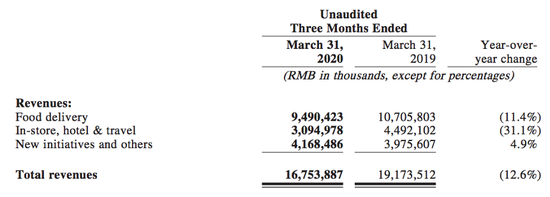

5月25日,美团公布的2020年一季度财报显示,公司该季度营收为167.5亿元,同比下降12.6%;净亏损为15.8亿元,同比增加10.2%;公司经调整后的亏损净额为2.16亿元,同比减少近80%,显著优于市场预期的11亿元。虽然这是公司过去三个季度首次未实现季度盈利,但该营收业绩和亏损幅度却均好于市场预期。

数据来源:美团财报

数据来源:美团财报

财报显示,2020年Q1美团的外卖、到店酒旅、新业务的经营利润分别为-0.7亿元、6.8亿元和-13.6亿元,2019年同期为-1.5亿元、15.9亿元和-25.8亿元。可见,即使受到疫情冲击,美团外卖和新业务也还是实现了亏损收窄。

季度财报公布后,美团股价连涨多天,从5月25日当天的126港元/每股高点,一路上涨至6月1日收盘的150港元/每股。其市值已经超过千亿美元,成为继腾讯、阿里后第三家市值破千亿美元的互联网公司。

目前,美团主要有三大业务:餐饮外卖、到店、酒店及旅游、新业务及其他(包括共享单车服务、网约车服务及B2B餐饮供应链服务)。公司主要有三大收入来源:从商家交易抽取的佣金、在线营销服务(比如搜索排名等)、其他服务及销售。根据过去3个季度的情况,餐饮外卖的佣金通常会为美团贡献约50%的收入,到店、酒店及旅游的佣金和在线营销则常能为公司贡献超20%的收入,剩余16%的收入则来自新业务及其他。

01

外卖冲击下的佣金博弈

从整体来看,疫情对中国餐饮行业带来重击,也影响了美团外卖的整体收入:一季度美团餐饮外卖业务季度收入约为95亿元,同比减少11.4%,经营亏损为7088万元,同比收窄54%,日均订单量为1510万笔,同比下降18.2%。

图片来源:美团财报

图片来源:美团财报

同时,美团用户和商家数量首次环比下滑:活跃用户数为4.49亿,同比增加8.9%,环比下降0.3%;活跃商家数为610万,同比增加5%,环比下降1.6%;人均年度交易笔数增至26.2笔,同比增加5.3%,环比下降4%。

不过,财报显示,疫情对线下堂食的冲击,反而一定程度上助推了部分此前未触网的餐饮品牌加入外卖队伍。比如此前并不提供或提供有限外卖服务的高级餐厅、连锁餐厅或五星级酒店餐厅等开始上线外卖服务。此前,美团的客单价大多徘徊在45元左右,这其中包括配送成本等,更多高端品牌餐厅加盟外卖则助力其Q1的客单价提升了14.4%。

美团外卖的收入主要来自两块,一是佣金,二是营销推广费用。

目前,美团在佣金方面正深陷和平台商家的利益博弈。2020年2月以来,重庆、广东、河北等多省餐饮协会陆续要求美团降佣金以对相关企业提供扶持措施。

比如,3月,广东省餐饮协会代表餐饮企业对美团提出交涉意见,表达对后者佣金过高的不满。美团随后回应称,2019年美团外卖八成以上商户佣金在10%到20%,公司佣金中的八成用于支付骑手工资,并表示计划在2020年在全国范围内开展针对餐厅的帮扶措施:比如针对受疫情影响较大的优质商户,按不低于3%到5%的比例返还外卖佣金,覆盖全国商户超过60万家。

疫情冲击下,佣金返还及豁免等政策的推行,对美团的佣金收入和变现率带来一定负面影响:Q1美团餐饮外卖佣金为85.6亿元,同比减少13.7%,外卖业务的变现率同比下降0.9%至13.3%。美团方面表示,这些影响将持续到Q2。

不过,美团CEO王兴指出,短期来看,为优质商家提供佣金折扣等帮扶计划会降低变现率,但长期来看高质量餐厅的收益将抵消这部分影响。随着商家的广告需求反弹,外卖业务的整体变现率可能会略有回升,但仍低于2019年。

他同时表示,短期盈利不是美团目前的最高优先级,公司将投入资源帮助商家恢复经营,推动订单量恢复。2025年美团的目标是每天实现1亿订单,每单实现1块钱经营利润。

不过,疫情期间,当外卖成为餐饮行业重要收入来源时,商家为了在APP上更好露出,在促销广告方面投入反而更多:该季度美团在线营销服务收入达9.19亿元,同比上涨20.9%。

财报显示,5月中旬,美团日订单量恢复到疫情前9成左右。如果6月取消商家防疫管控,二季度外卖订单量有望同比有所增长。

02

到店业务的严峻挑战

早在2020年3月31日的2019年年度财报电话会上,美团CFO陈少晖就曾透露,美团外卖2月的单量是往年正常水平的一半,美团到店、酒店和旅游业务表现更差。他为此预测,如疫情持续,未来几个季度公司餐饮外卖、到店、酒旅和新业务均将继续受到不利影响。不过,相比餐饮外卖业务,美团的到店业务Q1正面临着更严峻的挑战。

2020年Q1财报显示,美团到店、酒店及旅游业务的财务业绩同比和环比下降幅度惊人:收入为30.9亿元,同比下降31.1%,环比下降51.3%;经营利润为6.8亿元,同比下降57.3%,环比下降70.8%。同时,到店、酒店和旅游业务的佣金收入分别同比和环比下降50.6%和62.6%。

其中,美团酒店业务受疫情影响严重,国内酒店消费间夜量(入住房间数*入住天数)为4200万,同比下降45.5%,环比下降61%。

为挽救该业务颓势,美团推出了不少措施。比如,2020年3月开始,美团和南京、杭州、天津、重庆、佛山、深圳、沈阳、厦门等超过30座城市一起,发起“安心消费节”活动,相关地方政府通过美团、大众点评App发放电子消费券,希望促进生活服务业消费回补和潜力释放。比如3月19日,银川市兴庆区政府和美团共同宣布,投入500万元用以发放餐饮类电子消费券。

不过,陈少晖在Q1财报会上表示,美团到店业务的恢复明显落后于餐饮外卖业务,原因在于这些业务属于非刚需或娱乐相关业务,通常需要与民众密切接触,有更多安全隐患而受限制。该业务2020年Q1供需两侧均保持低位状态,比如因到店商家在线营销的需求受到疫情严重影响,美团相关业务不仅佣金收入同比和环比均下滑超50%,在线营销收入也同比下降了8.2%。

截至5月11日当周,除了到店用餐外的美团到店业务(比如医疗、美容、宠物等)的平台交易量恢复6成左右。对于商家而言,囿于现金流压力,如果业务始终恢复缓慢,未来两个季度可能会面临倒闭。财报因此预计2020年第二季度到店业务将继续负增长。

此外,2020年Q1,美团新业务及其他分部的营收为41.7亿元,同比增长4.9%;经营亏损为14亿元,相比2019Q4的亏损13亿元略微好转。

疫情之下,近几个月国内买菜或生鲜配送等需求增长快速,订单火爆。美团各类新业务中,收入唯一有增长的即是以生鲜零售为代表的非餐类消费,比如美团买菜、美团闪购等;而共享单车、网约车和B2B餐饮供应链等受到更多疫情带来的负面影响。

不过,正如王兴所言,生鲜零售和买菜业务市场的竞争在餐饮外卖中竞争最激烈。

在这些领域,美团布局已久:早在2018年,美团就推出新业务“美团闪购”,涵盖生鲜果蔬、鲜花绿植等众多品类。此后两年,美团闪购持续上线并运营了全国各地的菜市场、便利店超市等,基本覆盖外卖所覆盖地区。

美团闪购,图片来源官网

美团闪购,图片来源官网

而另一互联网巨头阿里同样在此有所深耕:2017年7月,阿里推出新零售项目盒马鲜生,并很快将全国门店扩张到几千家;2018年11月,阿里将天猫超市独立为与天猫事业群平级的事业群,开始同城零售的布局;2020年4月,阿里天猫超市事业群升级为同城零售事业群,成为阿里CEO张勇年度1号项目之一……

随着美团在生鲜配送等新零售领域不断进击,其和阿里的较量或也将进一步升级。

03

疫情影响还将持续

疫情影响下,美团正承受着不小的现金流压力。2020年Q1,美团经营现金流由2019年Q4的31亿元转为负50亿元。

2019年全年,美团仅获一笔40亿元贷款,年底融资现金净额为11亿元。对比此前两年,借助私募和IPO融资,美团年底融资现金净额均超过250亿元。

为了缓解现金流压力,美团在2020年年初曾尝试向央行申请专项低息贷款。2月,北京市相关部门曾针对央行专项低息贷款的落地对企业贷款意向进行摸底,当时美团曾在摸底中填报40亿元的申请意向,但最终并未获得这笔低息贷款。

2020年5月,国家统计局贸易外经司统计师张敏解读4月份社会消费品零售总额数据称,无接触、自助式零售以及外卖送餐服务更受消费者青睐。尽管餐饮业受疫情冲击明显,但外卖等餐饮服务恢复较快,4月份限额以上住宿和餐饮业企业通过公共网络实现的餐费收入同比实现两位数增长,而3月份为同比下降。

即使如此,美团的危机还有很多。早在2019年Q3财报会上,王兴就曾指出,美团餐饮外卖已经获得了第一的市场份额,公司若想进一步扩大市场份额,难度将会增加。美团外卖的增长将更多取决于行业整体增长,预计接下来几个季度外卖的增速会放缓。

同时,新冠疫情将继续强化外卖平台与商家的利益博弈。饿了么CEO王磊曾在2019年年底一次演讲中指出,随着消费端流量见顶,外卖行业的增长率已从2018年的超90%降至约30%。当纯电商模式遇到瓶颈,用户端发展见顶,平台需要向商家端寻找突破。这些都是美团等外卖平台下个阶段需要面临的问题。

即使如此,美团季报发布后,摩根斯坦利、高盛、花旗等多家投行选择对美团上调目标价,并相继对其发布“增持”评级。多家投行提及,增持是因为美团首季业绩好于预期,公共卫生事件后外卖业务强劲恢复,且出现正面结构性改变。

国盛证券研报称,预期美团2020年二季度外卖业务将恢复正增长,到店酒旅业务Q2同比下降-10%-20%,新业务亏损扩大至15亿元左右。

可见,疫情重挫并未影响美团基本面,这给了投资人信心。对美团而言,能否在二季度持续这一成绩仍是挑战。