美团高调加入充电宝大战,“三电一兽”为何不

美团市值突破1000亿美元。其最新财报显示,除了外卖业务,创新业务开始进入收获时期,收入41亿,超过酒旅。

创新业务包括单车、电单车,以及最近上线并且搅动行业人心的共享充电宝。

美团杀入共享充电宝,除了看重其成熟稳定的盈利模式,更重要的还是奔着流量而来。

尤其在疫情的冲击,盈利为负后, 美团入局充电宝更像是一场事先张扬的“预谋”。

早在4月,tech星球就报道称, 美团正在全国各地布局共享充电宝业务,5月会正式公布相关消息。

一个月后, 美团大举招聘、重启充电宝的消息,伴随着商家使用充电宝与排名挂钩的“谣言”一起传播,碾压效应初显。

事情发酵,虽然 美团出来“辟谣”,但无论是对商家还是对同行对手,威慑效果已经达到。

疫情后,共享充电宝行业的一批小玩家被清理,要么破产、要么停止运营,而头部的“三电一兽”也在紧衣缩食,裁员、讨薪的新闻时有爆出。

到了5月,疫情下半场,头部玩家订单逐渐恢复,市场升温,份额重新争夺,头部对手血槽未满, 美团杀入实在是最佳时机。

在 美团的战略里,充电宝不止是一个棋子。换个角度,对共享充电宝这个行业本身,巨头投影之下,原本稳定的市场格局,胶着撕咬的“三电一兽”却将迎来更大的动荡。

美团来了,“三电一兽”如何反应?

就像“狼来了”的消息一样,在经过三进三出之后, 美团充电宝终于正式入局。

2017年, 美团在石家庄、青岛等地短暂试验后,两度搁置。到2019年8月, 美团品牌改为黄色后,共享充电宝第三次亮相重启,水花仍然不大。

直到今年4月,据Tech星球报道, 美团共享充电宝成立专门团队,此前的 美团收单业务团队全部转岗过来,架构上与共享单车平级,且开始大规模招募地推和运营人员,目前已经超过两千多人。

面对“ 美团来了”的消息,行业头部玩家的“三电一兽”反应不一。

来电的反应最为保守。电商在线曾就共享充电宝涨价和 美团入局的事件两次联系来电公关总监,对方表示,受管理层有规定和要求,来电不方便做任何的对外发声。

怪兽2019年12月完成了5亿元的C轮融资,内部的氛围淡定和开放许多。5月19日,据怪兽内部工作人员表示,公司举行了3周年庆典的直播活动,老板在周年会上重申了要做“行业最好”的未来展望。

小电则保持一贯的节奏,5月22日官宣了与杭州水上公共观光巴士的战略合作,并再次宣布了自己的领地:1600座城市和2亿用户。

街电的回应是,“ 美团入局从侧面验证了共享充电宝市场的价值,街电尊重市场规律,也尊重每一个加入的伙伴。”

同为头部玩家,“三电一兽”的反应差异某种程度上对应了市场格局的微妙差异。

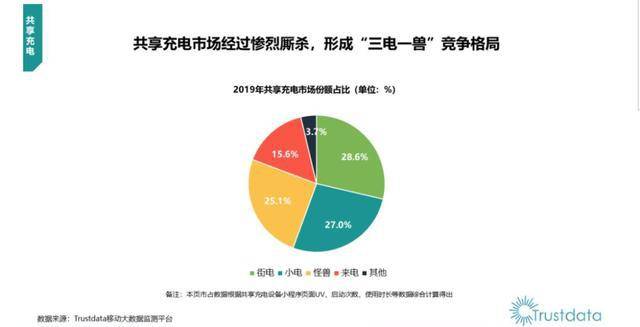

2019年7月,Trustdata曾发布过一组共享充电宝的行业报告,数据显示,街电、小电、来电等占据了将近90%以上的市场份额,其中街电、小电、怪兽的市场份额不相上下,来电则只有15.6%。

此消彼长、扩张速度也是不均衡的。

2019年以前,街电的小机柜第一次教育了用户什么叫共享充电宝,在餐馆、商场随处可见。此后,随着街电与来电的专利官司开战,街电撤柜收缩,份额被小电和怪兽迎头追上。

一个值得玩味的细节是,在用户数量、城市规模上,街电、小电和怪兽给出的数字几乎是惊人一致的标准答案。

去年底,怪兽官宣的城市规模为1300座,今年上升到了与小电一致的1600座,街电则宣称覆盖了全国95%的城市,三家的用户数则统一都是2亿用户。

“三电一兽”的竞争逐步集中为“两电一兽”的胶着。

格局会变化吗?

美团会打破这个缓慢形成的格局吗?

对此,“三电一兽”内部人士认为,对行业头部玩家来说,威胁并不明显, 美团充其量收割的也是他们之外的市场,比如那些倍电、租电等小玩家。

另外,他还表示,对 美团进入会给予“战略上的藐视和战术上的重视”,至少短期内, 美团在产品规模上还需要很长时间。

艾媒咨询在2020年的《共享充电宝行业研究报告》里曾提到,在供应端方面,共享充电宝的产业链相对开放,因此产品进入壁垒不高。这也是 美团充电宝能够迅速组建团队,推出产品的原因。

但另一方面,要在关键部件和产品质量上进行严格把控,提升充电宝的借还使用体验,仍需要充电宝企业与代加工厂有一定的磨合。

有相关知情人士表示, 美团目前使用的充电宝供应商迪比科在生产规模和技术把控上都并不优秀,而上游的优质供应商则已经被三电一兽瓜分,比如怪兽合作的紫米科技,小电合作的飞毛腿等等。

这种结果导致,至少目前,消费者在使用 美团共享充电宝的体验是,“手感颇为粗糙”。

上游产品的打磨、专利的沉淀,下游运营的精细化转变,3年过去,共享充电宝的竞争进入一个更加复杂的状态,这也成为“三电一兽”在短期内抵御 美团的一道防线。

那,更长远的未来呢?

“三电一兽”能做什么?

美团进攻共享充电宝领地,有不言而喻的优势。

餐饮商家、酒店住宿、休闲玩乐,本地生活里, 美团无所不包。即便没有与排名挂钩的实际操作,但商家面对 美团没有拒绝的理由。

一则, 美团目前的攻势里,拿出了同等乃至更高的入场费和分成,二则, 美团不排除会打通共享充电宝、单车、外卖、酒店等服务,增加会员的权益,就像 阿里推出的88VIP。

面对这些,“三电一兽”是无可抵挡的。

“人家拿刀砍上门来了,你害怕能有什么用,那应对就好了。”街电、小电、怪兽的应对很一致:保持节奏,做自己的事。

共享充电宝市场还有哪些可以做的事情?

第一、继续挖掘场景需求。

怪兽充电宝方面提到,目前充电宝在餐馆和娱乐场所的渗透率比较高,但在很多平常注意不到的场景其实也还有很大的需求潜力,比如厕所、内衣店等等。

其他业内人士也提到,在诸如火车站、机场以及其他公共服务场所还有很大的余地可以进行渗透,而这些领地,其实三电一兽是和 美团站在同一起跑线的。

第二、转变谈判模式。

小电的商业综合体VP李波提到,从去年下半年开始,小电开始进攻商业综合体,从与商户谈判到直接与商场谈判,而商场是对其中的店铺商家有绝对控制权的。打个比方,如果小电跟一家商场签约,那商场物业有权利排他性地只选择“小电“。

这样一来,即便 美团也无可奈何,因为 美团希望通过商家为自己引流,而商场本身是不希望流量外溢的。

“排他性”的策略是其中的关键。在三电一兽的内部竞争中,排他协议就是制胜法宝,与 美团的对战中,这可能同样成为另一个重要武器。

只不过,即便避开了 美团的优势领地,并不意味着就能领先,因为在资源和资金上,在面对同一个竞争标的时,双方只不过是站在了同一起跑线。

共享充电宝竞争的本质是优质的点位之争。为此,三电一兽从1.0版本的直接入驻,到2.0版本给商家分成再到3.0版本要给强势商家入场费+分成,成本一路高抬。

美团携资金和资源搅局,会加剧成本上升还是会进入一个洗牌合并的新世界呢?

行业内人士认为, 美团作为一个上市公司,过于激进地抬高成本是不太可能的,有了单车的前车之鉴,“财报会不好看”。而三电一兽经历过恶战、涨价后,进入更精细化运营的阶段,不计后果地提高成本也不现实。

合并似乎有了更多可能,比如 美团收购三电一兽其中一家,或者其中两家头部开始联合,如 美团+怪兽或街电的组合,又如小电+街电的强强联合,又如 阿里收购小电或者街电等等。

三电一兽的内部员工发出呼唤,“早点结束战争,早点结束。”

美团入局后的想象力

资本、点位、运营角逐之后, 美团作为一个旁证,让共享充电宝除了租赁之外的价值再次提到了台面。

对 美团而言,共享充电宝是流量入口,是本地生活的会员服务之一,能够拉新、能够提高用户黏性。

更进一步,共享充电宝的地理位置、用户数据也大有可为。

5月22日,与杭州水上巴士的战略合作会上,小电的公关总监刘彬提到了小电数据的一个有趣推理:广州xx区的的男人半夜都不爱回家。

这个推测理由是小电的后台数据显示,晚上10点到3点,小电在酒吧等娱乐场所使用率暴增,而这其中大部分都是男性。

同理,小电2亿的用户数据还能有更多的用户行为推理,借此则可以提供或者推荐对应的商业服务。

刘彬举例,比如你在一家商场的咖啡厅借了一个充电宝,根据地理位置和你日常的用户画像,他们可以推荐附近的电影院、餐馆乃至更个性的服务等等。

“我们很早以前就不叫自己为共享充电宝公司了,我们是一个基于本地生活的充电服务商, 美团可以做的事情,很多我们也可以做。”

但想象力并不代表成熟的商业模式,目前,租赁收入仍然占据共享充电宝企业9成的收入。

受电池发展技术和5G的发展,短时应急的充电仍会是刚需,共享充电宝即便仅靠租赁的利润也能存活和运转,艾媒咨询预测,租赁业务的红利期至少还有3年。

但3年以后,没有更多业务支撑的共享充电宝何以自处呢?

小电预告,不久后会有一个下一步计划的正式官宣,怪兽则提到,他们会把重心继续放在共享充电宝事业本身的持续深耕,下一步会有更多好消息。街电则提到,目前他们在全国城市的业务都在稳步推进,整体市场恢复了80%以上。

从这个角度看, 美团的入局鞭策了所有行业选手。

责任编辑: