小米暴涨背后:欧洲4G的惊喜,也救不了5G的落空

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/周霄

来源/表外表里(ID:excel-ers)

“熊”了一整个春天的小米股价,今天突然“牛”了一波,猛涨8.11%,以11.2HK$的价格强势收盘。

搭乘5G的强势预期,小米股价在今年一月涨到了上市以来的“最高光”时刻,1月22日当天上涨8.93%,收盘价达到历史最高的13.9HK$;然而,随后席卷而来的新冠疫情,让投资人对这一波“5G红利”的预期不断落空,小米股价“跌跌不休”,3月最低时曾跌至9.5HK$,相比“高光点”下跌超过46%。

5月,新冠疫情依旧肆虐全球,小米“大本营”印度病例激增,没有任何缓解的态势;5G时代何时到来,依旧没有明显的信号。那么今天的这波“猛涨”究竟为何,难道是因为金山云今晚上市(小米持股15.8%)?

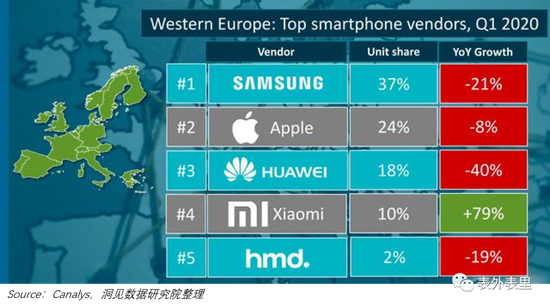

事实上,即便雷军拥有再多的上市公司,小米的故事还得回归到手机本身。根据Canalys统计,2019Q4小米手机在欧洲多国取得迅速增长,其中德国、波兰增长速度最快,达306%、223%;此外,其在西班牙、乌克兰的市占率达到第一。

看看地图,这几个高增长国家均处于欧洲,再看看欧洲市场的4G渗透率,小米大涨的真正原因跃然纸上。

手机行业的渗透规律很有趣:加速渗透期(也是高速增长期),低价产品的风靡往往会侵蚀龙头份额;而整个行业渗透率趋于饱和时,高端品牌才能逐渐夺回份额。

而西班牙、乌克兰这些欧洲国家正处于3-4G的转换初期,是4G高速渗透的开端。正如上述规律,小米在这个开端销量高速增长,迅速抢占份额。

小米这样的增长故事,其实在2015年的国内市场早已发生过,如今重演于欧洲。资本市场一发现这样的技术转换苗头,就迅速反应在大涨的股价上。

中国4G时代:小米的潮起潮落

国内3G网络在2014年渗透基本饱和,此时手机行业便马不停蹄地迎来了4G时代。中国市场也迅速完成了对4G网络的基础设施布局。中国移动在2014年一年的时间内,完成了3G时代需要耗费3年才完成的目标;截止2014年10月底,4G用户早已突破5000万大关;2015年,中国4G市场更是进入爆发式的增长。

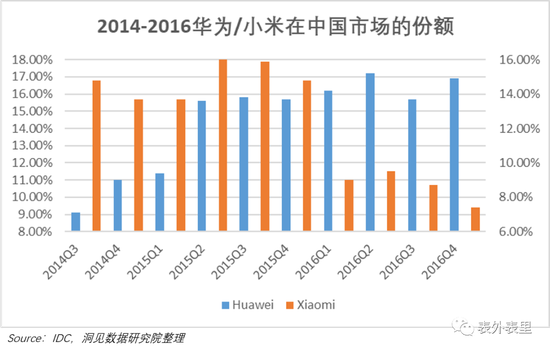

这一阶段,小米的市场份额从5%迅速攀升至14.7%。小米当年的手机销量超过6000万台,较上年增长227%。彼时雷军风光满面,在晒出成绩单的当天自豪道:我们从行业追赶者变成被全行业追赶的对象,国内同行对于小米模式的研究、学习、模仿已经达到“像素级”。

与之相比,同时期华为显得暗淡许多,2014Q3其市场份额从10.2%下降至9%。

2015年之后,国内4G渗透速度开始放慢,小米市场份额很快就在2016Q4下跌至7.4%。市面上80%的媒体都用“滑铁卢”形容2016年的小米,雷军也表示2016年并未达到2015年的出货量。

而“友商”华为的份额却不断上升,2016Q2达到17.2%。

从“二八定律”的角度看,在行业迅速渗透、全民4G的初始阶段,80%的大多数消费者抱着尝鲜的态度,偏向于购买更便宜、更具性价比的手机。两年后,4G网络基本普及,剩下20%的“有钱人”开始换机,性能好、外观美、质感优、创新足的机型更受青睐,高端品牌迎来增长周期。

随后2017年,APP生态系统,触摸屏、指纹识别的出现为国内手机迎来第二次爆发热潮。

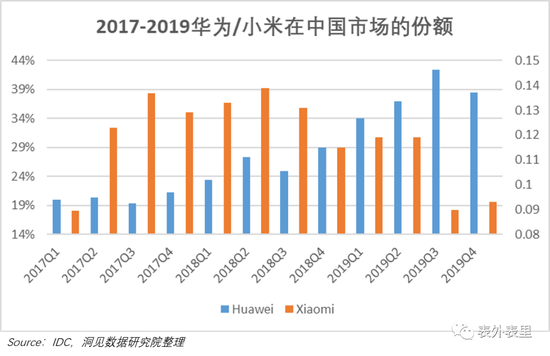

小米顺势推出8款手机,基本覆盖千元机和百元机市场。其国内市场的份额在2017Q3攀升至13.7%,其销量获得“惊人”的96.9%增长。雷军表示,2017是小米“逆转跨越”之年,是告别迷茫、重返巅峰的开始。

与此前规律一致,整个市场迅速增长时,华为份额再次增长放缓,并在2017Q3出现下滑,从20.3%下降至19.4%。

此后,在2018Q3之后,指纹、屏幕等技术日趋成熟,华为份额开始飙升,2019Q3达到42.4%的历史最高值。然而小米在这个5G尚未开始的2019年,份额不断下跌,2019Q3的9%已经是10个季度以来的最低值。

也就是说,在换机周期(技术驱动/产品体验驱动)渗透阶段,低成本厂商是“双重受益”。增长一方面来自新的换机增量,另一方面来自通过低成本“抢夺”高端厂商的份额。

欧洲正值4G换机潮,小米或再迎爆发期

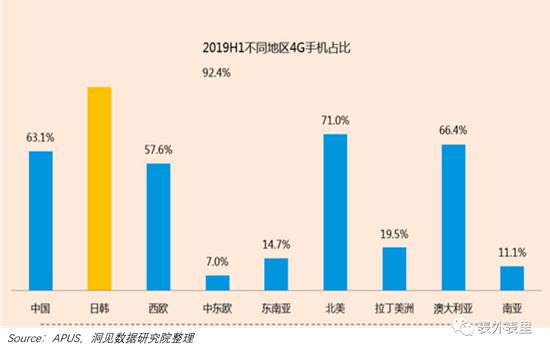

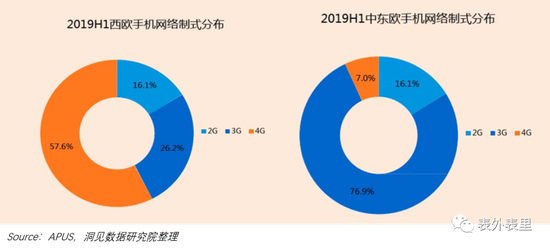

如今的中东欧正如2014年前后的中国,处于4G手机的高速渗透期。根据统计,截止2019H1,日韩地区4G普及率最高,占比超过九成、其次为北美(71%)、澳大利亚(66.4%)和中国(63.1%)。而西欧的4G手机占比为57.6%,仅相当于中国2016年的普及水平,正处于4G的高潮阶段;中东欧占比仅7%,4G狂潮即将到来。

于是,相似的一幕发生了:2020Q1,西欧市场上,小米销售数据狂涨79%、三星华为均大幅下降。

东欧的土耳其、波兰市场,小米同样涨势大好,华为、三星、苹果们纷纷败下阵来。

行业增长高峰期“性价比”品牌迅速崛起,高端品牌份额下跌的规律,重现于欧洲市场。当我们将手机发展的时间轴再拉长之后发现,这个4G故事,在1-2G、2-3G手机转换时,就曾一遍遍地上演过。

2G/3G换机潮:

同样的「性价比先行、高端产品滞后增长」

20年前,千禧年刚过,全球手机行业就迎来高速增长期,许多人的第一台摩托罗拉或者波导手机就是在此时购入的。

然而,在手机行业的第一个红利期,彼时的龙头诺基亚却全球份额与同比增长双双下跌。

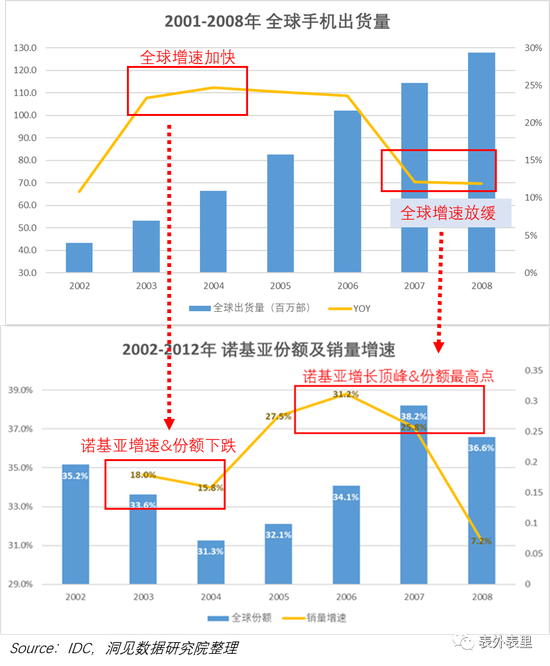

当全球手机行业在2002-2004年之间迎来高速增长时,诺基亚的市场份额却是下降的。这波增长红利在2006年之后开始放缓时,整个手机行业的渗透率趋于饱和,诺基亚却迎来了它的增长高峰。

2003年开始,全球手机出货量同比增长在24%左右徘徊,到了2007年,同比增长降至12%。然而,诺基亚全球份额在2004年从35%跌至31%,随后在2007年达到38%的最高水平。

其股价在2004年连续下跌接近腰斩,又在2007年10月登上历史最高峰,相比三年前增幅超过360%。

这一2G时代的规律,在2010年前后的全球3G网络的普及中,也再次上演。

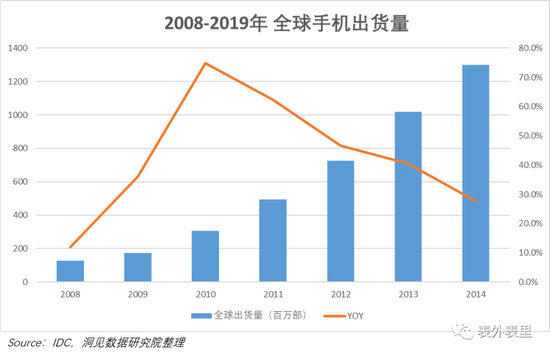

2010年,是全球3G网络的普及狂潮。3G网络的到来也掀起了全球智能手机的狂潮,2010年,全球手机出货量同比增长74.9%,创造智能手机发展历程中的增长顶峰。

然而,苹果和三星的加速增长却发生在这次狂潮之后。苹果在2007年发布第一款iPhone入局手机行业后,在2011-2013年的3G手机渗透期份额一路下跌,直到2014年智能手机更为成熟,高端消费者开始换机后,才逐渐抢回份额。

与苹果相似,同为高端品牌的三星,市场份额在2010年仅为7.5%,却在2013年达到31.3%,是迄今以来的最高份额。

5G时代 - 小米还能重演高光吗?

小米诞生于4G时代,在第二次增长浪潮中,份额达到历史最高水平,企业顺势上市,一个月内股价增长超过24%。

然而随着高速增长期的冷却,小米市场份额下跌,股价也一落千丈。2019年底,小米份额仍在下降,但股价开始攀升。

这是因为小米从财报、资讯等各个途径不断强调着其对5G的重点布局。我们在之前《拆解小米财报里的5G大时代》的文章中分析过,这不仅仅是为了在5G准备齐全的中国市场抢回份额,也是小米顺应新技术时代的增长规律,想要在技术成熟之前,炮制4G时代、2016年之后的增长高峰。

天有不测风云。2020年初的新冠疫情给小米浇上了一盆冷水,疾病的不确定性让其股价再次骤跌,从1月的14元顶峰,3月跌至10元谷底。

一方面,疫情的到来会拖慢基站的建设,也延缓一切消费与资金回笼的速度。如果疫情一直持续下去,小米大量的原料、制成品存货或许会成为一个非常棘手的累赘。

疫情对整个经济环境造成了一定的创伤,消费者在2020年对新手机的购买力或许不如2016年旺盛,这就意味着5G的铺开不如4G迅猛,小米想要的份额上涨、销售额激增就会大打折扣。而这种购买力的下降已经有了很明显的信号,据台湾经济日报,6月华为和小米砍单幅度可能至少达到20%至30%,并由小米最先开始砍单。

另一方面,华为在国际市场由于5G的抢夺和贸易战受到种种打压,不得不加重国内的业务砝码,战略重心转至国内;此外,各个高端品牌也在不断进行“性价比”下探。对小米来说,5G的国内竞争环境,相比4G时代事实上,激烈得多。

更重要的是,小米的大本营,印度市场在此次疫情中受到的打击远远超过国内。

印度作为世界人口第二大国,国土面积还不到中国的1/3,人口十分密集。据联合国统计,在印度贫民窟里共居住着1.7亿人,占印度总人口的12.67%。在公共卫生专家看来,在印度的贫民窟里,没有独立的空间可以进行自我隔离,新冠肺炎疫情的传播力极强。

5月8日数据,印度现有确诊病例已超过3.7万人。全印医学科学研究所主任警告,根据建模数据和确诊病例的增加方式分析,印度疫情高峰期可能在6月或7月。

2019Q4,小米来自海外市场的收入占比已达47%,算是整个手机板块的半壁江山。然而这半壁,在贫穷和疾病的双重作用下,可预期地损失惨重。

小米为5G布局花下血本,原想在5G到来的前期,重演4G规律,拿到第一波红利。然而,疫情、国内竞争环境的多层因素交织,这个原本很明朗的利好阶段变得难以估计。

小结

这个春天的尾巴,在小米久违的“大涨”背后,是欧洲手机市场的技术更迭,以及这个更迭背后的规律重演。

然而,“收入大本营”印度重创、国内5G格局尚不明朗;欧洲市场的蛋糕真的足够大,足以消散这两个主要市场的阴霾吗?对小米来说,2020年或许会是格外艰难的一年。

现在,坐拥481万粉丝的池子,是大棚里那颗最茁壮的韭菜。可韭高一尺,刀高一丈,更惨的是,他还是那朵需要倒赔镰刀3000万的有机后浪。详细

现在,坐拥481万粉丝的池子,是大棚里那颗最茁壮的韭菜。可韭高一尺,刀高一丈,更惨的是,他还是那朵需要倒赔镰刀3000万的有机后浪。详细

任正非在讲话中提到,为了培养未来的接班人,华为招聘了大量外国名校毕业的博士、硕士做PFC,PFC最多的时候达到了 1700人。详细

任正非在讲话中提到,为了培养未来的接班人,华为招聘了大量外国名校毕业的博士、硕士做PFC,PFC最多的时候达到了 1700人。详细