存量时代,美团的“流量护城河”还能坚持多久

科技自媒体 / 周兴斌

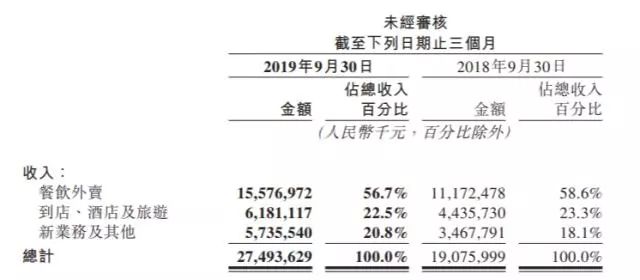

11月21日,美团公布了2019年度Q3财报,数据显示,美团三季度再次实现营收增长,三季度营收达274.9亿元,同比增长21%。与此同时,美团抽佣高达185.74亿元,同比增长37%环比增加31亿元。

在营收增长的同时,交易用户增长却有明显下跌,Q3财报数据显示,美团交易用户同比涨幅较上季度下降6%,Q3平台商家数与Q2相比增则为0,反观去年同期增长则高达44%。

总体来看,美团Q3的营收增长主要来源于抽佣的大幅增长,但抽佣的增长也会导致平台商户的逃离,第三季度商家数增长为0则是商户逃离的佐证。这也从侧面表明,美团的盈利实际上是“抽佣式盈利”。

Q3财报略显疲态的背后,外卖下半场进入竞争拐点

Q3财报的数据表明,美团即将到达增长的天花板。从业务上来看,第三季度美团营收主要来自于外卖、到店和酒旅,其中外卖业务营收为155.77亿元,而三季度外卖业务毛利率环比由22.3%下降到19.5%。

在营销成本方面,美团外卖业务三季度业务销售成本环比增加25%至125亿元。在营销支出增加,外卖营收能力下降的同时,美团增长疲态显露。

实际上,随着流量红利的消失,外卖平台的行业竞争已经面临存量阶段的拐点。

一方面,随着“两强争霸”的总体格局的稳固,在用户习惯上已经形成强需求的存量市场,另一方面,人们对美食的追求是无止境的,在前期通过补贴完成用户教育后,美团与饿了么口碑的竞争将逐步由补贴大战逐渐转变为优质商家供给的争夺。

在这场下半场拐点过后的供给资源争夺战中,相较于资本渴求下迫切盈利的美团,饿了么口碑反而更加“淡然”。与阿里生态深度融合的饿了么不单单是行业的竞争者,也是阿里整个基础服务生态的一部分,因而,饿了口碑更趋向于长期主义。

资本催动下,以外卖为核心业务的美团需要通过“抽佣”的方式提升平台整体的盈利能力,而“涨抽成”成为美团提升核心盈利能力的主要方式。

而与商家、骑手“抢饭碗”的盈利方式,是美团短期主义的具象化,在资本的裹挟下,美团需要盈利也必须盈利,而存量时代更需要长期主义的坚持,因而美团是在以牺牲长期价值为代价获取短期价值变现。

后外卖平台时代的竞争,平台还不仅需要争夺用户,更需要争夺商家,而商家的流失则会使美团丧失供给侧竞争力。

双边平台型经济的特征,是能够在解决双边经济摩擦的同时,通过合理分配利润的机制来维系双边经济活动的平衡。而抽佣式增长的确能获得短期的盈利,但存量时代是供给侧增长的时代商家的流失必然对美团造成“反噬”,长此以往由量变到质变,则会打破平台双边经济的平衡。

存量竞争中,供给侧数字化的新增长机遇

今年10月份,王兴在乌镇第六届世界互联网大会“企业高峰论坛”上提出需要供给侧全面数字化。而就目前来看,美团的“供给侧数字化”似乎还停留在“理论阶段”。

美团难以进一步深入实现供给侧数字化的原因在于一方面自身数字化赋能能力有限:Q3财报显示,美团研发支出营收占比6.5%降至3.8%,研发投入的减少将进一步削弱美团的技术赋能能力。

另一方面在腾讯“弱关联生态”下,美团难以达成生态战略协同,相比之下,饿了么口碑与阿里生态的融合,使得整体数字化赋能能力更加强。

11月19日,阿里本地生活服务公司正式发布“新服务”战略,饿了么口碑将通过打造“本地生活商业操作系统”,事实上,饿了么口碑已进入“供给侧数字化”落地阶段,对商户进行数字化运营赋能。

日前,阿里本地生活服务公司副总裁李杨东对媒体表示,“新服务”整合口碑饿了么到店和到家的各项能力,建立了从选址、供应链、预定、点单、配送、支付、评价在内的全链路数字化体系,实现服务数字化、门店数字化和营销数字化。

存量时代,商家们同样有着数字化能力赋能的需求,据有关调查显示,在上海有超过43%的商户希望通过数字化运营实现降本增效,约63%上海商户渴望全渠道运营。

外卖存量市场竞争的供给侧数字化意义在于:通过对供给端的技术+运营赋能,平台以人、货、场的数智化来指导经营决策,帮助商户降本增效,从而获取存量时代中的“技术增量”。

而对于美团和饿了么口碑而言,谁先实现供给侧的数字化,谁就能够以先发优势踏入存量竞争的新阶段,

饿了么口碑领先美团实现供给侧数字化落地,是阿里数字化能力的赋能作用的具象化,在阿里生态下,通过饿了么、口碑、支付宝、淘宝APP等多个渠道的资源整合形成“以多打少”的优势,形成“全渠道”营销能力,实现对商家的“生态赋能”。

“流量时代”到“供给时代”的商业思维转变

王兴11月20日在饭否上这样写道,“火炮发明后,护城河就退出历史舞台,成为一种投资术语”。

“无边界”的美团还没看到真正的“护城河”的原因,是因为流量本身就是美团的护城河。美团的生态以及美团式思维都是建立在流量为核心的价值基础上的。而随着增量时代的结束,外卖平台竞争进入存量时代,这样的流量“护城河”意义将逐渐消失。

在增量时代,流量思维成为支撑平台快速实现增长的底层逻辑,而存量时代,比流量思维更重要的是“供给思维”。

以饿了么口碑为例,通过“新服务”将阿里生态能力赋能至商户级,通过完成基层供给侧的数字化变革实现存量时代新增长空间,则是在新的“供给思维”下的战略抉择。

而美团“抽佣式盈利”的“旧式流量思维”则使得其囿于实现增长和争夺供给资源的困境。

在供给侧导向下的“存量竞争时代”,需要平台方从“流量思维”到“供给思维”的商业思维转变,其背后的原因,是存量时代下美团与饿了么之间竞争烈度持续升级的需要。

一方面,在用户池相对固定的现状下,烧钱补贴模式不再适应当下竞争环境的需求,另一方面,在用户端以优质商家供应为导向存量时代,供给侧的赋能与升级可以实现存量时代的增量挖掘:相比简单粗暴但对容易伤害商家的抽佣盈利,以供给端数字化赋能面向的则是一个全新的增量空间。

因而,在外卖的存量竞争中,如何通过数字生态赋能基层供给端,真正实现降本增效才是存量时代的外卖平台的增长之道。

结语:

在行业竞争烈度升级的今天对于外卖平台来说,竞争的核心早已不再只是流量、用户,而是以供给侧效率赋能以及优质商家争夺的“供给侧”竞争,而在这场更加“惨烈”的竞争中,已经“落后于人”的美团如何与饿了么进行“下一场战争”,我们将拭目以待。

作者:周兴斌,系资深媒体人、知名科技自媒体。2017年度中国十大最具影响力自媒体。关注电商新零售、人工智能、移动互联、数码家电等相关互联网产业。