世茂能源IPO:产能达上限 毛利率高同行

财经讯 近日,宁波世茂能源股份有限公司(下称“世茂能源”)披露了IPO招股书,公司拟在上交所上市,保荐机构为东方花旗证券。世茂能源本次拟发行不超过4000万股,发行后总股本不超过16000万股,拟募集资金投资额为50245万元。

从报告期收入来看,世茂能源2016-2018年及2019年1-6月的营业收入分别为1.97亿元、2.19亿元、2.25亿元和1.20亿元,2017-2018年同比变动11.33%和2.76%,营收基本稳定。

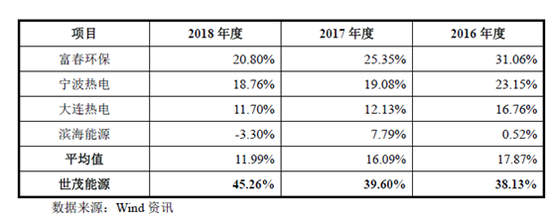

需要关注的情况是,2016至2018年度,可比上市公司热电联产业务平均毛利率为17.87%、16.09%和11.99%,同时期世茂能源主营业务毛利率为38.13%、39.60%和45.26%。

与可比上市公司相比,世茂能源的毛利率显著高于同行,并且从变动趋势来看,在行业毛利率普遍呈现下降趋势的情况下,世茂能源却逆势上升。

产能达上限 毛利率高同行

世茂能源是以生活垃圾和燃煤为主要原材料的热电联产企业,为客户提供工业用蒸汽并发电上网。

世茂能源地处杭州湾地区余姚滨海新城,作为当地唯一的区域性热电联产企业向中意宁波生态园及周边电镀、食品园区提供集中供热。其承接了包括中意宁波生态园区在内的周边企业集中供热业务,最大供热半径可达到15公里,覆盖面积最大可达到700平方公里,供热范围可扩展至杭州湾新区。

受供热半径范围限制,热电联产企业只能向周围一定半径内的用户供热,周围热用户的热负荷需求直接决定了热电联产企业的业务规模,并将直接影响热电联产企业的经济效益。

世茂能源采取“以销定热、以热定电”的经营模式,在优先保证园区供热需求的前提下,合理安排锅炉产汽量及汽轮机配置,蒸汽进入汽轮机推动其进行发电并排出蒸汽用于供热。公司的供热价格采取煤热联动的市场化定价机制,上网电价由国家发改委统一规定。

从报告期收入来看,2016-2018年及2019年1-6月的营业收入分别为1.97亿元、2.19亿元、2.25亿元和1.20亿元,2017-2018年同比变动11.33%和2.76%,营收基本稳定。

这主要是热电联产的经营模式决定,在需求端大于供给端的最大供给能力的时候,产能已达上限,而价格受煤热联动和固定上网电价影响下,除非煤价的上涨带来供热收入单价的联动上涨以及发改委上调上网电价,否则,营业收入也随之触及天花板。但哪怕在煤价推动供热收入联动上升的情况下,类似于成本+固定收益模式的供热业务,对毛利的影响并不大。

总结一下热电联产企业的业务特点,产能是决定业绩上限的核心因素。

看一下世茂能源的产能利用情况,根据其报告披露,产能利用率主要涉及锅炉产能利用率和背压机组产能利用率。

首先是锅炉产能利用率,世茂能源目前锅炉最大产汽能力为每小时250吨蒸汽,自用汽量约为产汽量的20%,因此其最大对外供汽能力约为200吨/时。目前公司客户峰值用汽需求达到175吨/时,锅炉峰值产能利用率约为87.5%。由于上述250吨/小时的锅炉最大产汽能力是在现有4台锅炉完全满负荷运转的情况下实现的,考虑到生产的安全性、稳定性,以及锅炉的定期检修等因素,因此世茂能源锅炉产能利用率已基本处于饱和状态。

其次是背压机组产能利用率,根据披露,背压机组的产能利用率已达到92.65%,也已基本达到饱和状态。

综上,世茂能源总体产能利用率已基本达到饱和状态。

为了业绩增长,扩产是唯一的选择,当然扩产的方式有自建和外购,从本次募资情况来看,显然是自建。

不过值得注意的是,募投项目燃煤热电联产三期扩建项目依然建于余姚市中意宁波生态园,如果未来宁波余姚地区经济和市场环境一旦发生重大不利变化,或者中意宁波生态园及前湾新区的建设进度不及预期,将给公司主营业务的发展及业绩的持续增长带来不利影响。

而且从主营业务前五大客户的占比来看,2016年至2019年1-6月,公司对前五名客户的主营业务收入占比较高,分别为75.67%、67.73%、65.58%及65.33%,虽然世茂能源称,本公司向单个客户的销售收入占比均不超过50%,不存在严重依赖少数客户的情况,但随着三期项目的扩建完成,如果大客户的需求不能同步增长或者新的大客户出现,将极大影响三期项目的收入情况。

另一个需要关注的情况是,2016至2018年度,可比上市公司热电联产业务平均毛利率为17.87%、16.09%和11.99%,同时期世茂能源主营业务毛利率为38.13%、39.60%和45.26%。

与可比上市公司相比,世茂能源的毛利率显著高于同行,并且从变动趋势来看,在行业毛利率普遍呈现下降趋势的情况下,世茂能源却逆势上升。

对此,世茂能源给出的解释有两条,一是公司通过焚烧垃圾生产蒸汽,成本优势明显;二是公司因属于资源综合利用发电,享受更高的综合上网电价。不过在比较中,同样受益垃圾焚烧和资源综合利用发电的富春环保却未提及,而且两者同处浙江,无论是区域性还是业务模式都有着更多的相似性。

发行前实控人100%控股

另外,本次发行前,公司实际控制人李立峰、郑建红、李象高、周巧娟、李春华、李思铭等6人合计控制公司100.00%的股权。本次发行成功后,李立峰、郑建红、李象高、周巧娟、李春华、李思铭等6人仍为公司实际控制人,处于绝对控股地位。

上述自然人中:李立峰和郑建红为夫妻关系,李象高和周巧娟为夫妻关系,李象高、周巧娟为李立峰的父母,李春华为李立峰的胞妹,李思铭为李立峰、郑建红的女儿,上述6人为一致行动人,已于2019年1月18日签署《一致行动协议》,6位一致行动人合计控制发行人100%的股份。

如实际控制人通过股东大会和董事会行使表决权,对公司的重大经营决策以及公司董事选举、高级管理人员选聘、确定股利分配政策、公司章程修改等其他重大事项进行不当控制,公司和其他股东利益存在受损的可能性。(财经上市公司研究院 逆舟)

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)