2019年5G概念股:春季炒作透支股价涨幅 2020或再爆

2019年即将结束,得益于2018年砸出的“估值底”,2019年股市的赚钱效益已明显改善,且结构性行情在今年体现得淋漓尽致。而5G作为市场中的“超级IP”,贯彻了全年始末。

特别是6月6日工信部向三大运营商及广电颁发的5G牌照彻底引爆资本市场,在掀起5G投资热潮的同时,一举奠定了2019年是5G元年的历史性时刻。

而今,距5G牌照发布之日已过近半年之久,在这个5G元年中,5G概念股有怎样的表现?2020年是否还具有投资价值?通过对相关标的的全盘梳理,或许能有不一样的发现。

两大因素导致走势明显分化

在港股主板的5G概念股中,剔除5亿港元市值以下的标的,共有14支。截至12月26日时,跑赢恒生指数的有6支,占比42.86%。其中,京信通信(02342)录得最大涨幅57.54%,而长飞光纤光缆(06869)录得最大跌幅为31.99%。由此可见,港股5G概念股的整体表现并不十分突出,且分化较为明显。

作为5G元年,为何该等概念股的表现难言出彩且分化严重?主要有以下两点原因:其一,年初的春季行情爆发,相关概念股提前炒作导致行情透支,从而影响了全年的股价表现。

为论证该观点,智通财经APP整理了相关概念股的年内最大涨幅与年迄今涨幅做个比较。通过数据能发现,除南方通信外,相关概念股的年内最大涨幅均在春季行情中取得,此时仅有中国移动和中国电信两股跑输了恒生指数。

而随着恒生指数的回落,相关概念股的涨幅也明显下滑,甚至由涨转跌。这说明,其实投资5G概念股的最好时机也是在春季行情,虽然5G牌照6月6日才正式下发,但股价却已提前炒作完毕。

其二,相关概念股涨幅的明显分化与产业链中各环节的爆发时间差异有直接关系。从大的方向看,5G产业链的上游是通信基础设施,中游是运营商,下游是终端和用户。

图:5G产业链全景图

在5G建设的早期,关键是上游的推进。而上游的通信基础设施则主要涉及网络规划、无线主设备、传输设备三大板块。2019年首先爆发的则是无线主设备,该板块又包括细分的核心网、芯片及模组、无线/天线振子、射频器件、光模块、小基站等。在年迄今涨幅前五名的公司中,均有提供无线主设备建设所需要的相关产品。

强者恒强,5G建设爆发迎希望

详细来看,年迄今涨幅最大的京信通信生产的产品包括5G天线、小基站、以及室内分布系统解决方案。早在2018年时,该公司便推出超多频天线和TDD+FDD混合天线,并在全球5G试验中推出了Massive MIMO(大规模多入多出)天线。

与此同时,为实现AAU技术,将5G天线阵列和介质滤波器一体化集成,京信通信在2018年推出了面向5G的中高频基站介质滤波器。此外,京信通信的小基站业务在2018年中国移动的集采中取得了较好份额,2019年已陆续落地。并联合中国移动研究院完成了5G小站的阶段性测试。且该公司的室内分布系统解决方案目前正在与国内的运营商进行测试。

京信通信在基站天线中的技术积累处于行业领先地位,自2019年起,该公司的基站天线发货量便稳居全球前三,其客户包括爱立信、诺基亚、以及国内三大运营商。但在爱立信收购凯瑟琳后,引发市场对京信通信供货商地位的担忧,不过,目前双方仍有强烈的战略合作意愿。

2019年上半年时,得益于4G网络的扩容和5G网络建设的推进,京信通信收入同比增长10.25%至27.63亿港元,且公司的降本增效取得明显成果,助力净利润同比增长291%至0.82亿港元。

根据三大运营商规划,2019年将至少开通13万个5G基站,2020年的5G基站数量则要超过100万个,以实现三线以上城市基本覆盖5G网络。这也就意味着,2020年的5G基站数量将成爆发式增长。可见,市场预期增长空间较大,京信通信必将受益于行业的发展,对该股逢低吸货或许也是个不错的选择。

中兴通讯(00763)则以55.07%的涨幅排于京信通信之后,位列第二名。中兴通讯的技术储备毋庸置疑,据OVUM 2018报告称,在Massive MIMO、5G系列化基站、5G承载、回传\前传、5G核心网和终端等5G六大产品系列中,中兴通讯是除了华为之外,全球仅有的能提供完成5G端到端解决方案的厂商。

据三季度业绩报告显示,中兴通讯截至今年9月底已在全球获得超过35个5G商用合同,与全球60多家运营商展开深度5G合作。考虑到国产化替代,主设备商较强的话语权以及强大的技术储备,中兴通讯仍将是5G加速发展中的核心受惠者之一,后续仍值得关注。

建滔积层板(01888)则以54.36%的涨幅位列第三位。该公司的主要产品为覆铜板,即PCB的原材料。建滔积层板在覆铜板领域有深厚积累,2018年时,其全球市场占有率为14%,连续十四年稳居全球覆铜板市场第一位。

不过,建滔积层板的产品主要面向于家居设备、汽车和智能手机领域,由于汽车行业需求的恶化,该公司2019年上半年的业绩大幅下滑。其收入在报告期内下滑超20%,净利润跌幅接近40%,股价跟随业绩大幅下跌。

但进入8月份以后,其股价低位反弹后便加速上涨,四个月内涨幅超80%,这主要得益于三大方面。其一是覆铜板上游的原材料环氧树脂价格持续上涨,该公司因此多次向客户发出产品涨价通知。由于背靠建滔集团(00148),建滔积层板整合了垂直产业链,成本优势明显,将从持续的涨价中受益;其二,随着5G建设的加速,下游的PCB景气度逐渐改善,通信领域的产品需求明显回升;其三,国内经济的复苏对汽车行业的触底形成预期。

展望2020年,受益于5G建设的加速扩张,下游PCB需求的持续改善,以及产品连续涨价对该公司形成的实质性利好,中长期看建滔积层板将迎来一轮新的景气周期,但短期内需注意股价快速上涨后可能的估值回调以及2019年下半年业绩或不及预期的潜在风险。

俊知集团(01300)则以43.66%的涨幅位列第四名。该公司是中国最大的移动通信(有源/无源)传输解决方案提供商,是基站传输解决方案的龙头企业,市场占有率25%,连续九年排名行业第一,并参与了各项5G传输标准的制定。受益于4G及5G基础建设的持续推进,该公司2019年上半年的收入同比增长25%,净利润同比增长40%,业绩增长明显提速。

2020年,国内基站建设速度大幅提升,俊知集团作为基站传输解决方案提供商,也将从中受益。据wind的一致性净利润预测,俊知集团当前市值对应2020年的PE不到4倍,处于历史估值的较低水平,值得关注。

亨鑫科技(01085)以21.95%的涨幅排名第五位。该公司的产品主要是射频同轴电缆和小型天线元件。不过,该公司的股票成交量极其萎靡,股价涨幅并没有实际的参考意义,没必要关注。

中国铁塔(00788)则以14.33%的涨幅排名第六位。该公司的竞争壁垒毋庸置疑,作为全球规模最大的通信铁塔基础设施服务提供商,中国铁塔的站址资源极其丰富,在提供宏站、微站业务的同时,该公司也提供室分业务。随着共享率的稳步提升,利润增速大幅高于收入增速。

不过,中国铁塔今年的涨幅差强人意,这其中的原因主要包括两点。其一是作为次新股,对前期的估值进行了一定的消化;其二,三季度的盈利由于处于过渡阶段受到部分影响。该阶段内,4G需求有所减少、5G需求未明显起量以及2G、3G设备退网。展望2020年,5G需求将有一定改善。

部分企业跌出价值,静待基本面改善

与京信通信不一样,摩比发展(00947)虽也生产天线产品,却以3.68%的跌幅跑输恒指。该公司的产品主要包括天线系统、基站射频子系统及覆盖延伸方案。

其天线系统产品主要向国内和国外运营商供货,部分产品则出售于中兴通讯、诺基亚和爱立信。基站射频子系统产品则向中兴通讯与诺基亚等跨国通信设备商供货。2019年时,该公司还获得了包括5G射频子系统、陶瓷介质滤波器在内的多个研发项目。

不过,2019年上半年时,由于4G网络投资的下降以及海外新兴市场收入的减少,导致该公司总收入同比下滑2%,营业利润同比下滑超16%。

据公司公告显示,在最近中兴通讯关于5G天线项目的招标中,摩比发展的中标份额为70%。但其后续的发展仍有待观察2019年下半年具体产品的放量情况及业绩表现,5G增量是否能够抵消4G存量的下滑仍有待考察。值得一提的是,该公司市值虽低于亨鑫科技,但其成交量相对良好。

中游的三大运营商在今年的表现则相对较差,年内跌幅均超10%,中国电信(00728)甚至大跌18.67%。这主要是因为提速降费政策以及5G资本开支的双重压力影响。

中国通信服务(05520)年内则大跌14.91%。该公司是国内唯一的全国性综合电信服务龙头,据数据显示,在2017年时,该公司在通信网络工程服务市场份额约38%,网络优化服务份额则为10%。

股价大跌的原因,主要是2019年上半年国内运营商业务处于过渡阶段,导致该业务收入增速放缓至2%,而非运营商业务则稳步提升。随着5G的持续推进,运营商业务在2020年有望进入周期性上行阶段从而恢复收入增长。

鸿腾(06088)则以21.3%的跌幅位列倒数第二位。该公司的业务主要包括移动设备、通讯基础设施、电脑及消费性电子三大板块,剩余部分业务占比不超10%。2019年上半年时,三大主营业务收入均出现了不同程度的下滑,特别是电脑及消费性电子业务,其收入同比下滑超21.5%。

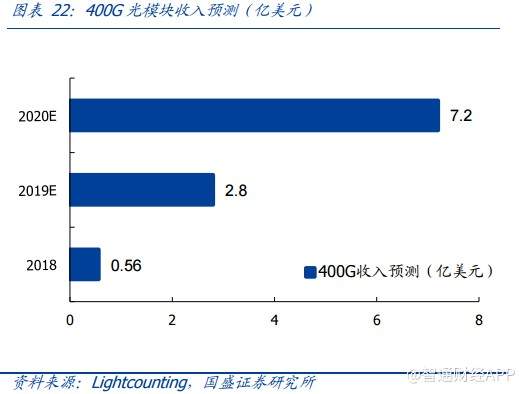

该公司的看点在于光模块的布局,其在400G光模块领域处于世界领先水平。华泰证券表示,根据光模块升级与交换机芯片升级的相关性来看,400G有望在2020年迎来规模商用。国盛证券表示,2020年全球400G光模块的市场规模将达到7.2亿美元,较2019年增长超150%。且据市场消息称,鸿腾2020年将为苹果、华为两大手机品牌代工,这对智能手机业务改善起到一定助推作用。

以wind的2020年一致性净利润计算,该公司对应2020年的PE为8.56倍,处于历史估值区间的较低水平,值得关注。

南方通信(01617)、长飞光纤光缆(06869)则分别录得19.36%、31.99%的跌幅。该两公司的产品均是光纤光缆,属于产业链上游通信基础设施建设中的传输设备。

但在2019年,由于光纤光缆的平均售价受压、出货量下降以及2018年的高基数,长飞光纤光缆和南方通信的业绩均大幅下滑,其中长飞光纤光缆前三季度收入同比下降36%,净利润大降47%。

而在2020年,长飞光纤光缆或将有所表现,原因有两点,其一是业绩在2019年大幅下滑后,基数已回落到一个较低的水平;其二,该公司目前估值较低,其PB估值已处于十年来的最低值,在此情况下,部分利好刺激也能使得公司股价大涨。但最重要的是观察行业需求是否有所改善。而南方通信作为次新股,即使大跌之后,估值仍处于较高水平,短期内无投资价值。

整体来看,由于春季炒作行情的扰动,以及产业链中各环节需求爆发时间的不同,导致5G概念股年迄今涨幅较年内最大涨幅出现明显回落,甚至部分企业没有业绩的支撑导致股价大幅下跌。

展望2020年,以基站为主的无线主设备相关产品爆发式增长,京信通信、中兴通讯、建滔积层板、俊知集团仍值得关注,但需要注意的是,该部分企业的估值已明显回升,只能赚业绩增长的钱。大跌后的鸿腾、长飞光纤光缆虽然估值已处于较低水平,但需注意基本面的改善力度是否能达到“戴维斯双击”的效果。

回头来看,2019年的春季炒作是投资5G概念股第一波的绝佳时刻。而在涨幅明显回落后,随着2019年下半年业绩的公布,5G概念股或将迎来“第二春”。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)