“美元荒”后,人民币对美元短期将升值

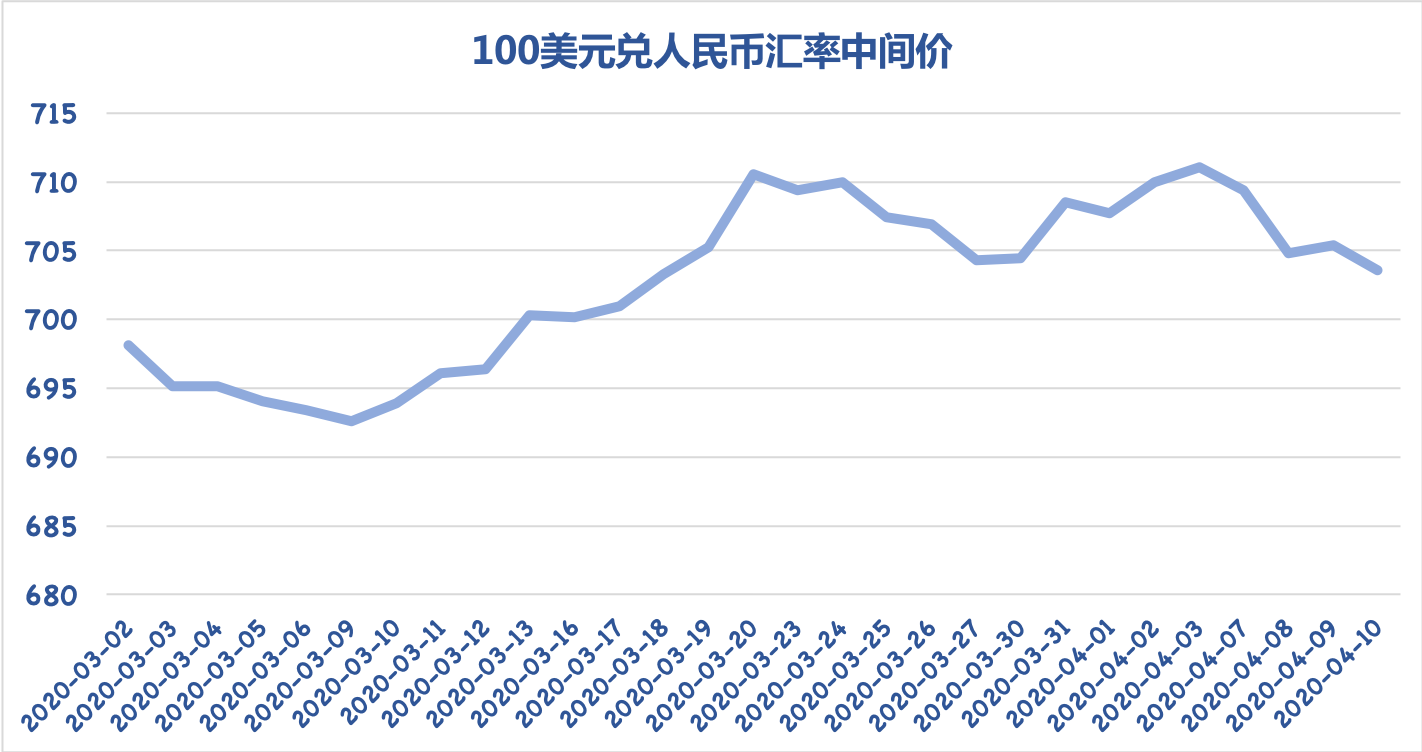

上周五,人民币对美元中间价报7.0354,调升182个基点。一周来,人民币对美元中间价累计调升750个基点。

本周,中国将公布多项一季度宏观经济数据。中金宏观团队认为,随着新冠肺炎疫情在中国得到有效控制,复工复产速度加快,数据或将体现内需开始逐步恢复。随着内需恢复,中国与其他经济体的“增长差”从二季度开始可能逐渐扩大、“利差”可能保持相对高位。因此,当“美元荒”逐步缓解,人民币对美元汇率在基本面支撑下将在短期内升值。

上财高等研究院团队也认为,若中国能充分刺激内需,经济在全世界范围内实现率先回暖,则人民币资产将更具吸引力,短期内人民币对美元汇率将小幅升值。

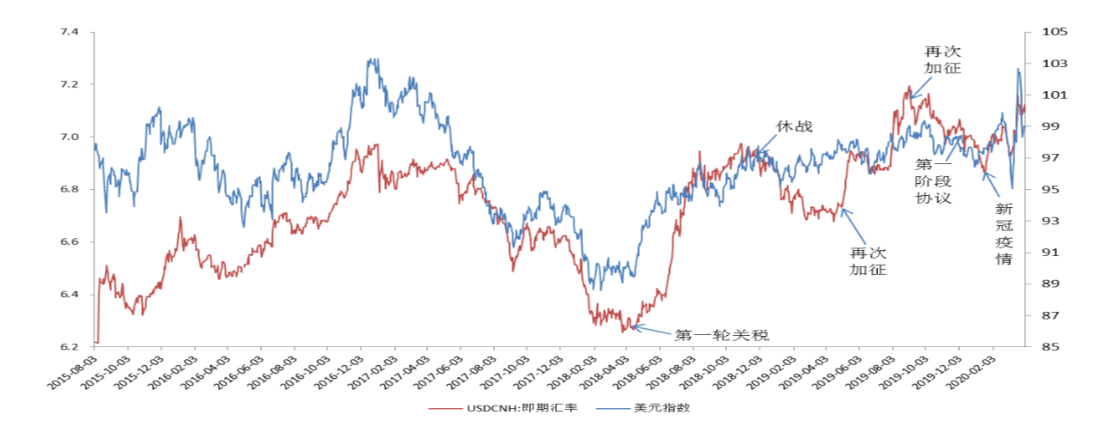

研究显示,人民币对美元汇率短期波动幅度由中国经济基本面,以及中美关系决定,而长期则基本跟随美元指数。中美贸易摩擦以来,人民币对美元汇率短期偏离美元指数波动的拐点基本与中美贸易谈判,以及新冠疫情的发展有关。

人民币汇率与美元指数,来源:东兴证券研究所

人民币汇率与美元指数,来源:东兴证券研究所

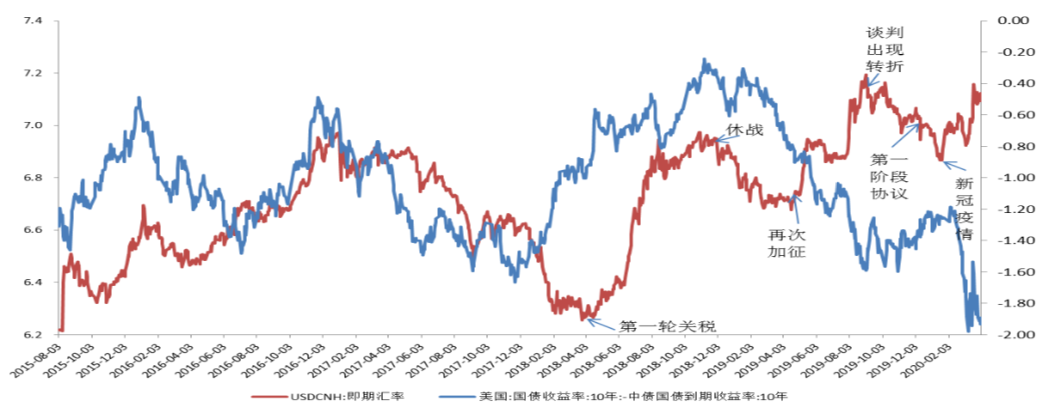

人民币汇率与中美关系及疫情,来源:东兴证券研究所

“4月底,G20国家将陆续恢复复工,在此之前,美元指数将继续在90至101之间的强势区间震荡。”东兴证券首席宏观分析师王宇鹏表示。5月之后,若全球疫情控制明朗化,全球避险情绪将会有所放缓,美元指数则会从当前强势高位回落。“同时,再考虑到欧洲债务危机的潜在风险,以及疫情对欧美经济的冲击,届时,人民币对美元汇率将回升到疫情暴发前的位置,即6.9附近。”

从中长期看,研究者普遍认为人民币对美元汇率依旧有小幅贬值压力。“8月份以后,中美关系以及美国大选均存在不确定性,期间美元指数或再次走强,人民币对美元汇率就会有所回调。”王宇鹏说。

上财高等研究院助理研究员刘子熙则提醒,疫情冲击必然导致全球经济严重下滑。如果外需不振,则外部订单量明显减少将成为长期问题。若中国外需不能及时恢复,则避险资本将会再度外流——届时人民币不仅升值势头受阻,还将承受美元通胀向国内传导产生的购买力降低的压力。

()