To巨头创业的明星棋子淘集集死在了2019。在这一年,BATJ、TMMD大小巨头成了创业最重要的接盘侠,但同时也成了它们的天花板:“如果都被BAT招安,社会还怎么前进呢?”

文 |石海威

采访 |石海威 张信宇 方婷 苏建勋

“你们愿意帮我吗?我欠了这么多钱,我要钱。”

张正平不得已拨通打给投资人和FA的求救电话。在淘集集上海总部楼下,已经挤满了密密麻麻的上门讨债的供应商。在几十位商户代表嘶吼和抗议声中,创始人张正平难辞其咎。

他怎么也没有想到,从创业明星、社交电商黑马,到资金链断裂,重组破产,冰火两重天,不过在短短几个月间。

张正平似乎曾离成功很近。去年底,他拿到了包括老虎基金和DST等一线美元基金的4200万美元A轮融资。据接近交易的人士透露,投资人非常看好张正平的履历,有人说,他是“第二个黄峥”。与拼多多创始人黄峥背景相似,张也做过游戏和电商代运营。“即便只有万分之一概率,砸几千万美元去赌下一个黄峥也是值得的。”

认识张正平的人通常会评价他“憨憨的,外表忠厚老实”,但熟识张正平的人会说,他控制欲极强且对数字十分敏感,他不会没有预估到今日的风险。况且,淘集集已是他的第三个创业项目,此前“闪电降价”和“卖客疯”均草草收场。

“这是个疯狂的创业者,如果再给他一次机会,他还会这么去干的”。上述投资人这样评价道。

几组数字可以佐证张的激进。36氪从投资人处获得的一份淘集集的募资数据显示,淘集集在2019年3、4、5月营销费用分别为,4000万、1.8亿和2.4亿。

但销售费用的提升并没有提高淘集集的转化率。其在2019年5月的数据看似亮眼——GMV约为5.1亿,月交易用户数约1160万,日活用户420万——但其购买用户下单后1-3个月之后的留存率只有约20%。

2019年6月18日当天,淘集集一度冲至iOS免费榜第一名,而排行榜第二名是拼多多。与淘集集接触过的投资人告诉36氪,“淘集集数据涨得太快,一看就是刷出来的”。但这一说法并未获得验证。

爆雷一个月后,张正平在对外反思供应链和欠款争端时称,由于把过多时间花在融资身上,且被说好的资本“放了鸽子”,导致其战略激进最终酿成大错。

据接近张正平的投资业人士对36氪透露,启动B轮融资后,包括阿里在内的几家机构都给了口头offer,但张正平更倾向于阿里。一位淘集集内部员工向36氪回忆,6月以来,与公司接触的投资机构不少,能明显感觉到融资进程加快。

前述员工称,为向阿里表示诚意,淘集集原来的公司邮箱换为了阿里邮箱,腾讯云也换成了阿里云。更明显的信号是:淘集集开始为支付宝导流。淘集集用户注册支付宝后,支付宝会给予相应的拉新费用。

但阿里迟迟未出手。上述接近交易人士对36氪称,客观事实是,阿里当时正遇到战投部工作交接,汇报线从蔡崇信换成了武卫,按逻辑分析,对阿里来说,不着急出手可能是最优策略:如果淘集集长得好,大不了多付点钱,如果数据不好,阿里则能避免投错项目的损失。

“在那个时间点上,随便哪个东西能遏制一下拼多多,花个一两亿美金都是值得的。”他分析说。

事实上,阿里投资与否,对所有财务投资人扣不扣动扳机都有极大影响。

时间倒退回2018年10月。当拼多多谴责天猫要求商家“二选一”时,张正平曾公开反驳称,拼多多此举是在“贼喊捉贼”,并表示淘集集也曾遭遇拼多多“二选一”胁迫。这在当时就被断定是淘集集亲近阿里的明显举动之一。

但张正平不仅没有等到阿里的TermSheet,其他的救命稻草也都消失了。淘集集内部员工向36氪透露,原本做好了重组成功的宣传海报,“等钱一到账就发布。”但12月9日,张正平发公开信宣布淘集集并购重组失败,称“某大型集团”和“某PreIPO公司牵头的基金公司”的资金未如期到账,将启动破产清算程序。淘集集所属上海欢兽实业有限公司的所有账户都已被冻结,旗下所有子公司也已无资金可用。

很难把淘集集的失败归结为某种单一原因,但张正平的遭遇正是当下创业者对BAT纠结心态的集中体现。

背后折射出的恐惧和矛盾昭然若揭。当没有充足的弹药,却想要突出重围,拥抱“BAT”的动作也难免变形。

创业者为什么开始抱大腿

“当9位数的钱‘啪’一下出现在你账户里的时候”,张云峰抿了一口面前的拿铁,敲起桌子激动地说:“我靠,谁还去想怎么盈亏平衡,当然是做大规模啊。”

提起辉煌往事,他难掩兴奋,甚至有点手舞足蹈。2013年张云峰创立了一个家政公司,累计融资2.6亿人民币。第一笔钱是在北京百子湾附近的小咖啡馆谈拢的,1小时拿下400万,投资方是腾讯。后来,金沙江和鼎晖也成了他的座上宾。

巅峰时期,张云峰的团队有近600人,因为盲目扩张,加之遇上劲敌58同城,张云峰认为,在“假想敌”融了3亿美元的背景下,自己是不战而败。他重起炉灶,转身进入生鲜赛道。

但今年的效率让他有点不耐烦。最近一段时间,他接连见了十几个投资人,却还在为300万人民币融资发愁,这在过去不可能。“以前我半年就可以换一个跑道,给投资人讲讲故事,钱就多得烫手。”但现在,“我不好忽悠投资人了,投资人也不好忽悠LP了。”

作为同行,他认为,叮咚买菜的前置仓模式太重了,呆萝卜创始团队“一看就是第一次创业,没见过钱”,城市扩张也有风险。用预售模式在小区内安放自提点最容易被巨头青睐。

尽管团队仅有5人,在北京只有20几个自提点,但张云峰仍难掩to BAT创业的野心。他认为明年夏天前自提点数量应该可以扩充到1000家。“阿里系和腾讯系对买菜赛道都有需求,我做大后可以在二者间游走,让他们竞价,到时我的报价才会更高一点。”

“任何一个抱着to BAT创业想法的人一定不会成功。”不止一位接受36氪采访的投资人表示,那些一开始就抱着要卖给BAT的创始人是没有格局的“投机分子”,也是他们绝对不会考虑的投资对象。

而现实却是,在他们投资的绝大多数C轮以上项目中,拿战略投资的钱早就成了标配。

如果说几年前人们还在谈论所谓巨头的阴影,那么到了2019年,BAT已渐渐成为水和空气。没有人愿意承认,不只BAT、甚至头条、美团、滴滴等小巨头也在逐渐成为创业者的天花板。

2019年,过去被创业者所看重的要素正在被重新丈量。

过去十年,消费互联网高速发展,砸钱换增长一直是个行之有效的模式。也正因如此,不管创业者还是投资人,过去十年找钱、投钱都相对容易。

但砸钱换用户增长的模式,如今正在大面积失效。

归根结底,是互联网流量大格局已定,流量红利不多。据QuestMobile数据,截至2019年10月,中国移动互联网活跃用户同比仅增长200万,人均单日使用时长仅增加了18分钟。如果还想通过砸钱、把一款几十万DAU的产品变为千万DAU的产品,太贵、太难了。

流量就在大小巨头手里。2019年8月,知乎宣布完成约4.5亿美元的F轮融资,由快手和百度联合战略投资。对于知乎创始人兼CEO周源来说,2018年末,知乎DAU在1000万左右时已经初见瓶颈。不只知乎,这也是许多互联网公司的共同困境:渗透率饱和,获取新用户成为巨大问题。

整个移动互联网的流量早被瓜分殆尽,最后两张船票给到了头条和快手。像知乎一样的内容社区,想要实现获得下沉市场的流量增量,借力快手相当于驶入一条快车道。

“人口红利消失,底层技术和基础设施已非常发达,”华兴资本董事总经理、投资银行事业群负责人王力行对36氪说,“对于这个时间点的创业者而言,没有什么捷径可以走了。”

砸钱不等于增长,这种变化传递到资本上游,VC们普遍募资困难。而大公司的战略投资部门,相形之下显得资金更为充沛。

在这种风向下,消费互联网领域的财务投资者迅速收手,医疗和企业服务一跃成为今年最热门的两个赛道。据鲸准数据,今年2-10月,每月非财务投资的占比约为51%左右,已超财务投资。

一旦无法获得大资金输血,渴求资金、烧钱严重的生鲜电商公司就会难以为继。今年接连有这类公司陷入困境:7月,安鲜达传出“欠薪、解散”的消息;9月,妙生活将所有门店全部关闭;11月,呆萝卜被爆出欠款2.9亿元,门店集体关闭;昨日,做净菜配送的“我厨”暂停服务。

不仅是流量和钱,越来越多的其他资源也日益被把控在巨头手中。版权就是其中之一。从2017年起,网络音乐平台版权纠纷层出不穷,腾讯音乐通过对酷狗音乐等的收购,实现了其在版权领域的霸主地位。

对于创业公司而言,这也是无法依赖资本和创新解决的难题。2019年2月,豆瓣FM宣布获得腾讯音乐娱乐和挚信资本的战略投资。据悉,此次交易腾讯音乐并未出钱,而是将海量正版曲库转授权给豆瓣FM作为内容资源换取股权,成为豆瓣FM第二大机构股东。

一位阿里反垄断专家向36氪表达了对腾讯音乐的不满。他表示,全球音乐版权许可没有哪个国家是一家独大的,唯有中国除外,国内音乐版权市场中,“强者对弱者的压榨是灾难性的。”

“现在的阶段性,不是考虑说是不是应该站队,而是不站队受到什么样的制约。”辰海资本合伙人陈悦天表示,野蛮生长的年代过去了。

种种因素叠加下,战略投资成为最重要的接盘者。36氪根据公开数据统计,阿里腾讯两家今年1-10月参投的公司涉及投资金额,就已超过千亿元,占到一级市场同期交易总金额的约18%。

独立上市的可能性则越收越窄。36氪根据公开资料统计,今年1-10月独立上市的公司数量为近6年最低。

探探创始人王宇是最先明白这种风向转变的人之一。

作为陌生人交友领域的两大App,在探探陌陌互为对手的五年间,王宇和唐岩从未碰面。此前,探探D轮融资时曾有人建议王宇引入战略投资,去和唐岩聊聊,但都被他拒绝了。

2018年底,探探DAU徘徊在五六百万间,增长趋于稳定。再往下融,将进入PE阶段,这个结点对于许多中国创业者都非常关键:资本不再只关心你的产品,而是更关心你的用户数,以及商业变现。

王宇的挑战,一是迈过DAU千万的坎儿,还要考虑,能否满足投资人对探探较快变现赚钱的期望。

当时华兴资本正在帮探探做F轮融资,资本市场情绪还不错,探探跟财务投资者的TermSheet也谈得很顺利,在“投资”和“被并购”这两个选项中,王宇原本选的是前者。

操盘这个案子的华兴董事总经理、并购组负责人孙强对36氪回忆,当时他们与探探团队一起分析了纯财务投资和战略投资的利弊。战略投资人更看重战略协同而非单纯的财务回报,探探的用户价值和模式有较高壁垒,是陌生人社交领域的稀缺资源。具体到陌陌,它已经证明了自己用直播变现的强悍能力。于是,最终王宇还是决定跟唐岩谈一谈。

“谈判只进行了2个小时,非常爽快。”王宇对36氪回忆跟唐岩的谈判说,两人对于用户价值和产品未来的设想都很一致。

2018年2月23日,陌陌官方发布公告,共斥资7.71亿美元完成对探探的收购,在当时被称为2018年互联网第一大收购案。

这年更让业界震动的,是年底的阿里95亿美元收购饿了么一案。当时,饿了么在与美团的竞争中处于下风,打赢很难,挣钱也很难。这已经是一个财务投资者很难接下的盘。

阿里做战略投资,则一来考虑的不是短期变现,二来有资源协同和人才储备。此外,市面上除了阿里、腾讯和软银外,基本上没人能一把掏出95亿美元。

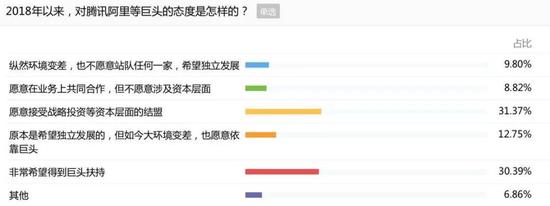

孙强把这定义为“烧钱、圈地、垄断、变现”价值创造模式发生转变的一年。而36氪曾在2018年底做过一项针对创业者的调查。不同于过去二十年创业们“追求独立”的普遍论调,当时,受访者中希望得到巨头扶植和资金的人,占比高达3/4,完全不愿意站队的仅不到1成。

华兴资本曾有预估,在探探陌陌案例后,“并购2.0”风潮将开始出现。不同于并购1.0时代,58赶集、滴滴快的大并购以“合并同类项、消除竞争、达成垄断”为特点,2.0时代更多是以产业上下游整合、技术补充提升效率为主,买家也会更多元化。

但事实证明,并购、卖给“BAT”远没有那么容易。据华兴资本统计,2019年上半年中国TMT并购市场共发生并购交易相比2018年同期减少38%,总交易金额相比同期减少60%。

预期中的“并购潮”并未密集发生。

“BAT”要什么?

某头部社交媒体战投负责人告诉36氪,在年初的内部高管会上,创始人曾提议投资部到市面上收购一圈DAU200万-300万的App。

这与陌陌收购探探的逻辑如出一辙。陌陌正是在流量红利困境下,看中了探探的500万DAU,以及其90后、95后以及女性用户对陌陌的补充。

但不同于陌陌,前述社交媒体在行业内遍寻无果、铩羽而归。该负责人表示,在市面上看了一圈,发现这些公司多数开价过高,偏离了实际价值。

更何况,巨头的日子也不太好过,地主家的余粮也不多了。

对于大公司而言,整合也并非易事。一位参与过土豆优酷合并的人士告诉36氪,整合消化伴随着巨大内耗,类似土豆优酷的合并,涉及到创始团队的再分配,双方员工的协调遣散等等,用了至少三年也没有完全消化。“如果不到万不得已大公司并不愿意走到收购这一步,除非是战略急需,或者真的做不出的业务。”

不过,巨头也仍在出手。据华兴资本统计,截至2019年上半年,TMT行业前20大投融资交易中,阿里巴巴、腾讯等战略巨头仍为头部资产的主要资金方。腾讯参与的投资包括贝壳找房、Reddit、谊品生鲜等,阿里巴巴则参与了包括阿里本地生活、旷视科技、申通快递、哔哩哔哩在内的投资。

那么,什么能让巨头愿意出手?

有时候,巨头出手速度显得并不快。比如淘集集,一位投资人士对36氪表示,阿里至少今年6月时就谈过,但谈到了9月还没有出手。

考虑到淘集集不佳的留存率,阿里未出手也在情理之中。

有时候,巨头出手却很快。

本地生活创业者汪洋的公司十年间积累了超10万B端客户,考虑到如果继续扩张难免踏入美团的领地,原本他在2018年春天主动找了美团洽谈投资。

竞标接近尾声,阿里得到美团将要投资该公司的线报。与汪洋接触后三天,阿里投资部给到反馈,包括蔡崇信在内的高层决定投资。第二天就调派包括法务财务在内的20多个人到公司进行尽调。

汪洋对36氪说,阿里诚意十足,投资在一个月内完成,且谈判过程中几乎一路绿灯,没有任何条件。

阿里、美团在本地生活、新零售领域的争夺非常激烈。对阿里而言,美团在该领域本就具有先发优势和C端资源,而汪洋的公司作为B端老大,与美团融合后势必会对阿里形成不小压力。

“我们美团在这个行业是不可能放的,不接受美团投资,那我们就直接打了。”汪洋称,接受阿里投资后,他从美团得到了这个反馈。

事实证明,美团没在客气。2018年9月,美团发布了相关产品,并大力铺陈线下。汪洋透露,在线下拓客时,经常会遇到美团员工的竞争。

“今天,所有创业公司都有被BAT投资并购的可能,如果你还没遇到,只能说明你长得不够大。”一位投资人这样对36氪说。

“创业者在没达到一定量级前担心BAT的影响就是杞人忧天。” 华创资本管理合伙人吴海燕认为,初创公司应该拼命把增长做好,等到巨头开始关注你,甚至当你的股份变更都能对巨头产生非常大的利益影响时,才说明你有资格参与博弈了。

还有博弈的可能吗?

创业者理性上懂得需要战略投资,不代表感情上就完全接受现实。

决定接受阿里并购邀约后,90后创业者、Teambition创始人齐俊源与公司近30名核心骨干挨个谈话,其中一次齐俊源哭了。

齐俊源的理性思考是,企业服务“最后是个体系化作战”,他感受到了靠自己一个创业公司的势单力薄,而阿里在商家企业服务上积淀深厚。

齐俊源流露出的感性一面,是他告诉员工,这是自己在公司发展和个人理想“二选一”后取舍的结果。

到了2019年,看起来创业者似乎乐于抱巨头大腿了。但真实情况是,没有人愿意做老二。

一位被多家顶级VC投资的本地生活创业者告诉36氪,他拒绝过BAT其中一家投资邀约,因为“BAT的钱拿完就等于划句号了”,“如果都被BAT招安,社会还怎么前进呢?”。

当然,要有这种底气,除非切入一些与BAT几乎没有业务协同、BAT也无甚优势的领域。比如瑞幸咖啡这类项目,就既没有腾讯也没有阿里。

“如果机构的战略意图太强,往往意味着被并购的企业会被约束得很惨。但面对竞争环境,很多时候可能需要你做一些妥协。”创世伙伴创始合伙人周炜对36氪说。

多位接受36氪采访的从业者表示,多数战略投资人的投资条款带有限制性。类似“不竞争协议”条款,大部分情况下,战略投资人要求企业在接受投资后,相关业务竞争中要优先选择与投资方及其被投公司合作。

其实,齐俊源是幸运的:此前Teambition拿过腾讯的投资,腾讯在这个并购案中没有为难他。

在阿里、腾讯以及在整个互联网版图的投资中犬牙交错的当下,如何在巨头与巨头之间选择和博弈,具有了一个真实的实际意义。

简单情况下,是如何选择。

“阿里云是必须要用的,达摩院的技术支持,支付宝的金融支持,这是我们服务门店躲不开的几样。”汪洋对36氪分析说,由于自己做的是服务商家的IT系统,比起美团的C端优势,阿里的商业生态优势对自己更有用。

复杂情况下,就需要处理巨头共处的问题。

今年8月知乎的F轮融资,同时有快手、百度两家战投入局。华兴王力行评价说,“58赶集、探探陌陌,这些都是一对一的谈判。知乎的这个案例让大家看到,两家战略投资方共同入场,今天的互联网江湖,形势的复杂程度远超以往。”

“所有人都要想清楚自己的定位,分清轻重缓急,可以在找一个大腿抱一抱的同时,也进行一些规模合适的投资并购布局。”华兴王力行如此建议。

周炜作为投资了京东等互联网巨头的最早一批知名投资人,也曾是一名创业者。周炜对36氪说,自己从来不会主导或主动发起并购,作为投资人,他仍然希望被投企业能独立上市。在中国,上市依旧是让投资人和创业者获得最大收益和成就感的方式。

但这可能更多带着过去二十年互联网红利时代的玫瑰色记忆,代表一种美好的愿望。

进入存量市场,提升效率成为重中之重,很多时候就意味着整合。

观察美国资本市场,大量创业公司是通过并购而非IPO退出的。行业集中度升高似乎是一种难以避免的趋势。以汽车业为例,并购不断发生,1999 年世界前10 大汽车制造商的全球市场份额达到了80%,比1996 年提高了11%,比20 世纪80 年代提高了20%。

“并不是说并购退出就比IPO差,相反在这个环境里,并购退出对创业者和投资人来讲是一个更好的选择。”王力行说。今天中国创业者也正面临类似美国的局面。

探探王宇觉得,强强联合其实是个好事,不然内耗会很强。“结合之后我们联手去打世界多好,何必在中国争的你死我活。”王宇说,探探和陌陌之后的对标是美国约会网站Tinder的母公司MatchGroup,整个盘子会大很多。

在行情冷淡的、无法卖给“BAT”的2019年,市场价格正不断下降。不止一位接受36氪采访的投资人表示,过去一年接触的项目中,估值腰斩的情况时有发生。陈悦天透露,过去一年他接触的项目中估值从十五六亿降到7亿。“明智的老板会在最差的经济周期前就卖掉公司,因为操作一个案子的周期也要半年甚至一年。”

金沙江创投主管合伙人朱啸虎接受36氪访问称,项目价格比去年合理很多,自己今年投了20多个项目,相比上一年的10多个,反而更多了。

从To VC创业到To BAT创业,疯狂和激进正在画下休止符。但对有恒心和耐心的人来说,现在可能正是一个好时候。

(应采访对象要求,汪洋,张云峰为化名)