被阿里收编的饿了么,竭力想从美团手里抢回外卖市场份额,如今更是直接攻向美团赖以发家的下沉市场,饿了么能如愿拿到50%的市场份额吗?阿里对饿了么“没有上限”的投入,又能持续多久?

本文由无冕财经(ID:wumiancaijing)原创并首发,作者:胡慧茵,编辑:程昱,设计:甄开心,实习生:游志豪

饿了么口碑(以下简称饿了么)重启“烧钱补贴”,外卖市场硝烟再起。

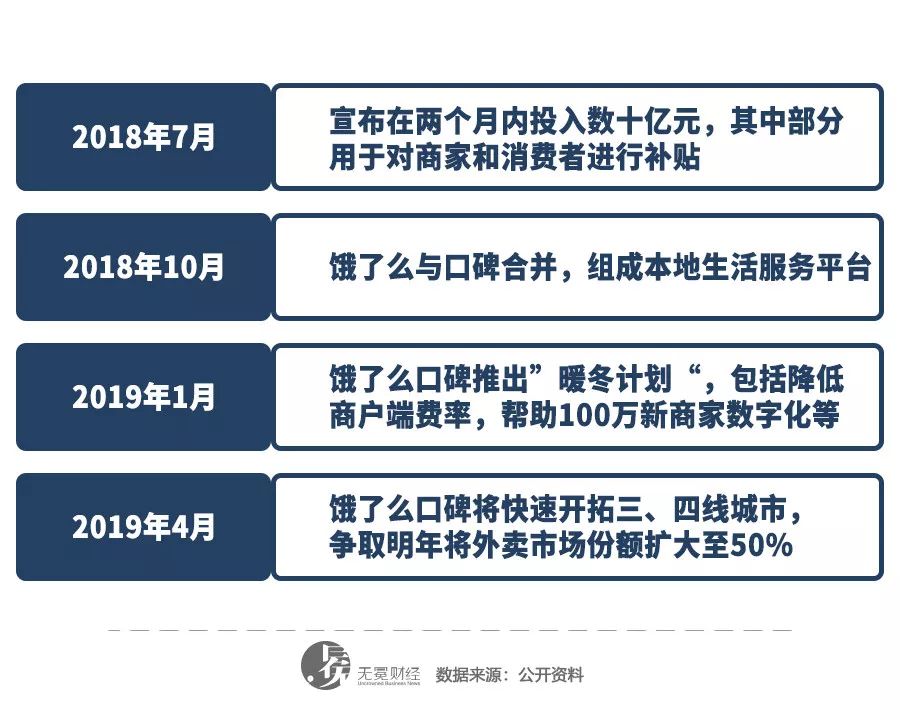

本月,阿里本地生活服务公司总裁、饿了么CEO王磊在新一年启动会上公布“快速开拓三四线城市”的竞争策略,再次喊出“抢占50%外卖市场份额”的口号。早在1月份,饿了么还联合口碑,推出针对商家的“3个100万计划”。

面对来势汹汹的饿了么,美团点评(以下简称美团)在去年第四季度就已调低此前收取的高额商户佣金,以稳住外卖市场份额。但现阶段的美团正处于疲于为新业务“供血”,无暇顾及主营外卖业务的时候。对于饿了么来说,这也许是最好的进击时机。

为了在外卖市场“拼到底”、“打到底”,阿里对具有战略意义的饿了么尤为慷慨。然而,在饿了么美好的资本想象背后,阿里似乎显得越发着急。而纵观被阿里收购的企业,不乏遭遇“水土不服”而被弃如敝屣的例子。

在与阿里的“蜜月期”里,自“夏季战役”之后,这已是饿了么第二次提出“抢占50%外卖市场”。这一次,饿了么是否能如愿以偿?若饿了么难以承继阿里的野心,未来它又是否会沦为“弃子”?

狙击美团胜算几何?

饿了么对美团狙击,注定会是场艰苦的战役。

2018年7月,饿了么刚融入阿里三个月,就打响了一场声势浩大的“夏季战役”。当时,阿里两个月内向饿了么投入数十亿元,在商家服务、即时配送和消费者福利的方面都进行了升级。尽管融合了阿里的生态体系,但释放出的红利似乎并不明显。

根据今年3月DCCI互联网数据中心发布的《网络外卖服务市场发展研究报告》,美团外卖的市场份额始终保持在64.1%,而饿了么和饿了么星选市场份额分别为25%和8.7%。就目前来看,美团一家独大的地位依旧难以撼动。

▲饿了么、美团点评近几个季度外卖市场份额变化。

但饿了么始终坚定,王磊一再强调50%的目标,“我们一定会打到50%的市场份额,而每个阶段有不一样的打法。”与“夏季战役”把重心放在服务上不同,这一次,饿了么用最实质的优惠吸引商家。

而在制定开拓三四线战略之前,饿了么就率先发起一轮“暖冬计划”。今年1月,饿了么宣布保证商户费率不涨,在第一批试点的中小型商家中试行下调3%外卖费率,同时联合口碑将商家的收费调低到竞争对手的五折。与此同时,饿了么还提出帮助商家实现数字化升级的“3个100万计划”,加强了消费端的营销。

在阿里一次又一次砸钱加入“战斗”后,饿了么的营收有了显著提升。2018年第三季度,合并后的饿了么口碑营收上升至50.21亿元,环比增长92%,而这一结果得益于此前投放的30亿补贴。到了第四季度,增长得以延续,饿了么口碑的营收在阿里总营收中占比5%,环比增长2.7%。

饿了么的狙击到底有没有效果,可以从美团的调整上窥知一二。

2018年,美团外卖的营收贡献从2017年的63.2%降到55.6%。从第四季度财报来看,来自餐饮外卖营收的增速比上季度下降18.7%,订单量也在放缓。备感压力的美团,只好在第四季度略微下调佣金率。分析师认为,美团外卖毛利率的降低,是受到饿了么竞争的影响。

从财报来看,美团主营业务的放缓,在一定程度上是因为新业务的巨额支出。自2018年第三季度以来,美团向外卖商户收取的佣金提成从18%迅速提升到20%,继而又在2019年春节前后上涨到22%。

有商户算过一笔账,扣除日常开支,能有25%纯利润就相当不错了,美团的高费率相当于把商户们的经营利润清零。美团在新业务仍处于亏损的情况下,通过提升佣金来缓解经营压力,这也导致了部分商家放弃美团,转投饿了么。

美团深陷业务焦虑,饿了么乘胜追击。此时,王磊开始转变策略。

“三四线城市的繁荣程度,远超想象。当大众消费品车子、房子不好时,餐饮反而显出‘口红效应’。”王磊认为,伴随着整个阿里都在下沉渠道,对饿了么而言,向三四线重新投入会是个好机会。电子商务研究中心生活服务电商分析师陈礼腾也认为,相比起在一二线城市从美团手中抢过市场份额,饿了么从三四线城市着手的胜算会更大。

▲外卖领域按区域分的市场份额情况。

但看准了时机并不意味着饿了么就能借此抢占50%的市场。

其实不止饿了么,整个外卖行业都在向三四线城市下沉。更让人担忧的是,在饿了么提出新战略之前,其三四线城市份额非常空白。来自英国《金融时报》内部研究部门的调查报告显示,进军低线城市意味着需要打造外送网络以解决物流问题,但三、四线城市对于价格敏感度更高,且人口密度更低,难以实现规模经济。

反观美团,早在团购阶段就开始下沉三四线城市,有大量的销售、业务拓展员和渠道的沉淀。比起培育市场更为成熟的美团,如今只占33.7%的饿了么想要抢过50%的市场份额,难度很大。

阿里“宠爱”能持续多久?

自从被阿里收编,饿了么似乎成了“泡在蜜罐的孩子”。

2018年10月,阿里先是为其砸下30亿补贴外卖业务;紧接着,阿里又斥资进军三四线城市,通过降低商家费率抢占市场。王磊也曾多次对外表示,“阿里对饿了么的投入没有上限要求”。

▲饿了么被阿里巴巴收购后,动作不断。

实际上,阿里的“宠溺”是有条件的,它看中的是饿了么对生活服务平台闭环的意义。作为美团之外的第二大生活服务平台,王磊甚至豪言,“饿了么对阿里有本地生活入口、即时配送和支付三个价值,无论集团怎么投入都是划算的。”

收购已过去半年,饿了么被改造成阿里新零售的一环。一方面,饿了么与淘宝、天猫、阿里健康、零售通、淘票票等成功对接;另一方面,蜂鸟也作为阿里新零售的基础设施建设,承担起更多配送任务。

阿里借助饿了么的外卖切入偌大的生活服务领域,后者的主要功能就是引流和配送。这一次把饿了么下沉到三四线,王磊是着眼于整个阿里体系。他还算过这样一笔账:“拉来一个饿了么新客户,起码多了一个口碑的新客户,一个支付宝的新客户或一个手淘的新用户。”

饿了么作为生活服务平台的入口,通过“到家”服务连通阿里的新零售体系,协同起体系中的其他业务。无论阿里的算盘打得再精,也得靠饿了么去实施。然而,迟迟未能突破原有市场份额的饿了么,显然很难达到如美团般“高频带动低频”的效果。

而在流量之外,饿了么还有阿里需要的配送能力。如今所见,饿了么的蜂鸟团队确实承担起阿里新零售大量的配送工作。除了原有的外卖配送,蜂鸟还分别给阿里天猫小店、大润发、阿里健康,提供即时配送或24小时配送服务,这也是阿里新零售战略中至关重要的一步。

随着即时配送市场的体量越来越大,阿里有扩充蜂鸟团队的打算。在启动会上,饿了么还宣布今年会在全国招收80万骑手。

尽管阿里向饿了么投放了大量资源,但不可否认的是,这大半年的磨合之后,饿了么的表现始终不温不火,并没有出现预期中的爆发式增长。更值得饿了么忧心的是,阿里还投了同为即时配送的点我达。

与蜂鸟配送功能相当,点我达也成为了阿里新零售战略中重要的一环。点我达不仅涵盖了蜂鸟配送的场景,覆盖范围也比蜂鸟配高投入未能及时获得回报,未来的饿了么可能会面临怎样的命运?纵观被阿里收购的企业,并不乏在改造中“水土不服”而被投闲置散的案例。

一度是国内最大生活服务类网站的口碑网,在被阿里两次操刀进行“强强联合”的组合之后陷入混乱,在很长的一段时间里都处于边缘状态。

曾拥有数亿亿计用户的天天动听,在被阿里收购后转型失利,改名为“阿里星球”,最终又被阿里旗下的虾米音乐所取代。

同样的例子还有优酷土豆,在被阿里收购的两年时间里,从行业老大一直后退,亏损也演变成巨亏。

按照以往的经验来看,若饿了么无法承载阿里的野心,未来会不会走上 “流放”之路?

本文系网易新闻·网易号“各有态度”特色内容。

版权声明

▶本文由无冕财经原创,版权归无冕财经所有,未经授权,转载必究!