母婴市场利润巨大,产业前景大好,互联网的驱动,让母婴行业有了新的发展。

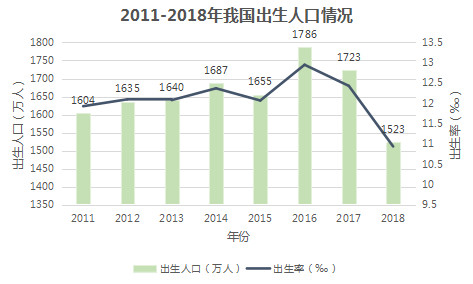

母婴市场作为经济发展中的刚需行业,规模的增长从未停止,一是近20年我国年均新生人口数保持在1600万以上;二是经济的腾飞推动市场规模的蓬勃,由2010年的8千亿增至2015年的1.8万亿。

喷井式发展后,2015年母婴行业规模增速放缓,但二胎政策落地及消费升级的推动,市场仍处于上升期,并在2018年市场规模达2.77万亿。

我国超万亿的行业并不多,这么大蛋糕引得业内外企业垂涎三尺,不少风险投资者趋之若鹜想来分一羹。产业前景大好,离不开互联网的驱动,本文将立足互联网母婴平台,对母婴行业背景、母婴app市场概况及未来机会展开讨论。

数据来源:国家统计局

一、背景

首先,母婴行业以母婴人群和准母婴人群及其家庭群体为目标用户。站在整个社会产业的角度,有些产业为所有用户提供某类基本需求,有些产业为某类用户提供某类特定需求,而母婴产业是最终满足特定人群相关多元化需求的一个宽辐射市场。

从用户需求的形态来划分,母婴行业可分为产品与服务两大块,分别对应孕育产品及服务、婴童产品及服务;从时间周期顺序来看,母婴市场由备孕、孕、产、育、康复五个阶段构成。

基于产业链的视角,母婴市场由品牌制造商、服务提供方、线下销售服务渠道、线上母婴平台及相关支持产业组成;以零售终端的商业模式进行划分,母婴行业又分为实体店、O2O、综合电商母婴版块、互联网垂直母婴平台、母婴私域流量。

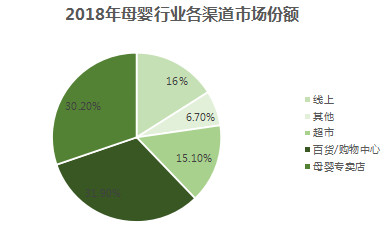

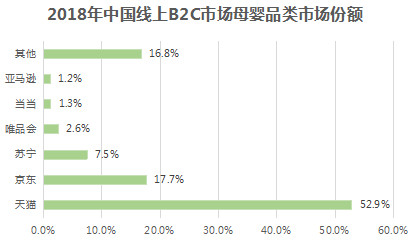

母婴产品及服务最终以线上与线下为出口抵达用户,从市场规模来看,线下仍是主力,占据较大份额。但随近年来国内线上零售占比逐步提升,消费者对母婴产品的丰富度需求和消费习惯的改变,以及行业规模的持续增长,可以预见线上母婴市场仍存在巨大提升空间。同时线上母婴市场中综合电商平台占主要消费出口。

数据来源:前瞻产业研究院

数据来源:易观

尽管二胎的开放将继续推动市场增量,但2018年结婚率与新生人口数都创近十年来的新低,以及奶粉注册制度和辅食监管条例的公布,到2019年国家市场监管总局在奶粉注册、宣传、质量追溯和食品安全方面进一步严格规范的频频动作,都给从业者带来一丝寒意。

的确,中低端产品充斥着国内母婴市场,在新政和严管下,行业中面临着一轮轮洗牌。与此同时,互联网母婴市场也出现了app产品同质化严重、内容质量良莠不齐等问题。在行业监管愈发规范、用户需求更加多元化以及线上规模稳步增长的势态下,如何与综合电商平台争夺市场份额,如何与移动端直接竞争者形成差异化,是互联网母婴产品在运营中迫在眉睫的难题。

二、母婴app市场概况 1. 溯源

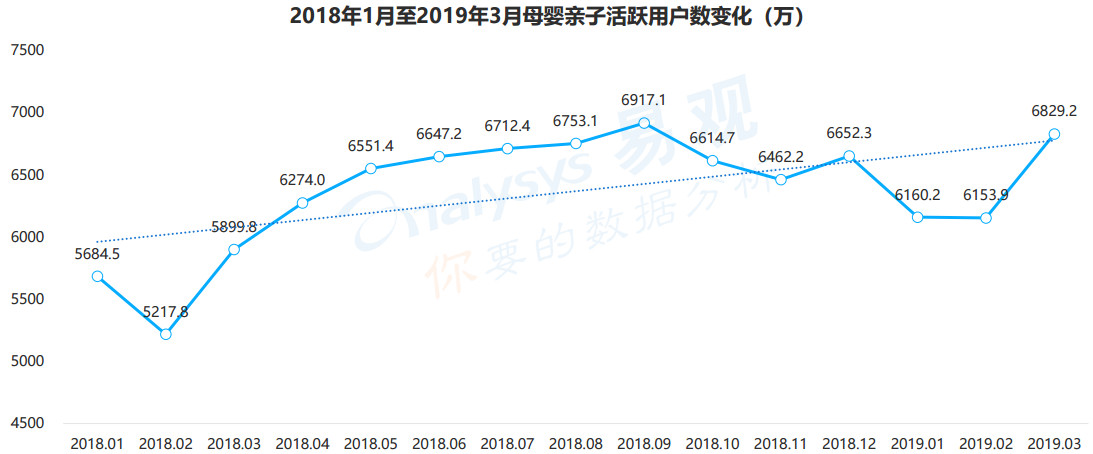

自2012年起母婴app陆续上线,并于2016年迎来喷井期上线高达96款,至今母婴相关的app近300款。母婴群体也随着移动互联网的深化从PC端转向移动端,用户规模不断提升。

数据来源:七麦数据(取数周期:app上线至2018年4月30日)

数据来源:易观

2. 主要母婴app概况

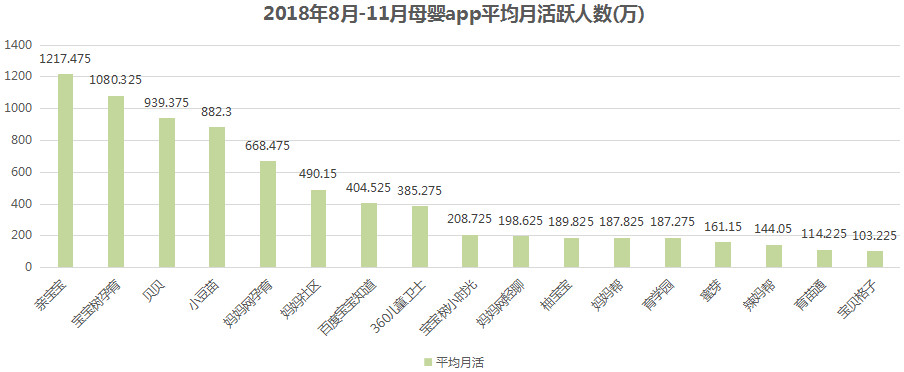

通过易观千帆2018年8月至11月母婴app的相关数据指标,了解目前互联网母婴市场主要app的概况。由于沉默及流失用户对产品价值不大,本文以月活作为判断该app用户规模的参考,可以看到平均月活在百万以上的母婴app有17款,综合社区类app有8款,亲子分享及健康类工具app有5款,知识内容类的有1款,垂直电商有3款。

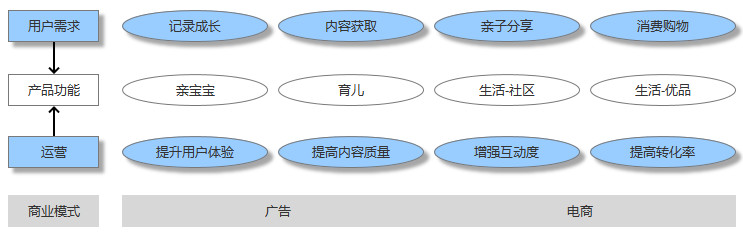

其中,宝宝树孕育、亲宝宝、贝贝、小豆苗分别基于综合社区、亲子分享工具、垂直电商、健康工具的定位吸引了大部分互联网母婴产品的用户。

数据来源:易观千帆

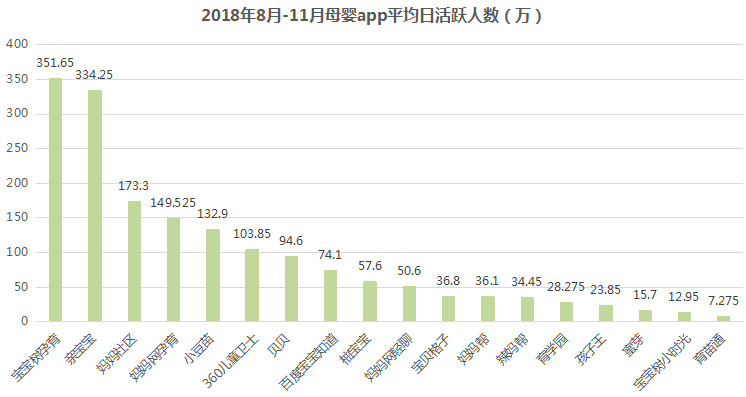

因产品属性和定位的差异,不同产品的相同指标不能做绝对分析对比。但比较各app平均月活与平均日活的差异,能体现不同产品的活跃用户与产品连接的紧密程度。如亲宝宝平均月活人数超过宝宝树孕育137.15万人,而平均日活人数比宝宝树孕育少14.7万人,说明亲宝宝的活跃用户量虽然更大,但活跃用户的月使用频率要少于宝宝树孕育,用户的活跃程度更低。

数据来源:易观千帆

以“日活/月活”来比较不同产品活跃用户的月使用频率比,分析各母婴产品用户的活跃度,月使用频率比越高则该产品用户活跃度越强。

显然,贝贝作为垂直母婴电商的头部,其用户体量绝对领先,但用户的活跃度远低于同样是母婴电商的宝贝格子;而妈妈社区是除宝宝树孕育和妈妈网孕育外的第三母婴综合社区平台,尽管用户规模落后一点,但现有用户对产品的使用依赖度比其他两者略胜一筹。

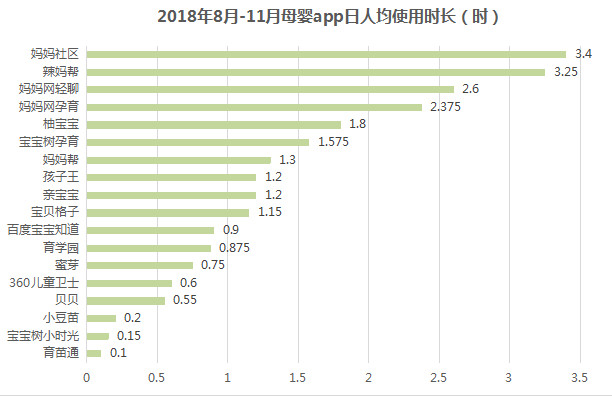

产品的类型决定了用户停留的时间,一般而言,社区型产品的用户使用时长高于工具、电商型产品,因次每日人均使用时长前七名均是综合社区类产品。用户的使用时长直接体现了与产品的交互深度,也体现了产品内部生态构建的质量。

在综合社区app里,妈妈社区在用户活跃度和人均使用时长上都遥遥领先,说明其对现有用户的运营状况不错,且用户规模直逼第二名妈妈网孕育,发展潜力不容忽视;而辣妈帮用户体量最小,用户活跃度也不高,但人均使用时长位列第二,可见辣妈帮的用户较同类产品更倾向于低频足时长的使用习惯。

在亲子分享及健康工具、垂直电商产品里,同类产品人均使用时长都与产品用户量及活跃度呈正相关。

数据来源:易观千帆

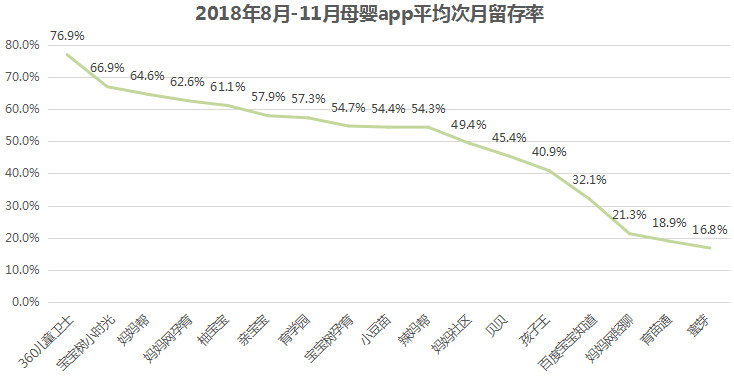

只有对用户的精细运营与新用户的留存促活齐头并进,才能让产品的流量池越来越大。从平均次月留存率来看,360儿童卫士和宝宝树小时光在新用户的维护上表现最好,这也和产品是记录与分享亲子生活的属性有关,产品的定位决定了用户的切换成本。

数据来源:易观千帆

3. 商业模式

作为满足特定人群全方位需求的产业中一个群体,母婴app扎根自身定位的同时,尽可能满足用户多面需求是扩大用户基数增加用户粘性的有效路径。如今,不论是社区型,还是以健康或分享工具为切入点及以内容起身的母婴app,电商成基本标配,并都由早期单一切入口向“社区+内容+工具+电商”靠拢。

用户量全球第一的母婴社区宝宝树孕育是宝宝树集团旗下核心产品,以服务创新和大数据为指导实现精准营销和个性化用户体验,并在母婴知识付费的蓝海里占据先发优势。宝宝树集团与阿里、复星、好未来的战略合作完成资源深度整合,出海、“宝宝树小时光”亲子分享工具的上线、中台战略以及线下早教品牌“米卡成长天地”都能看到其在母婴生态圈的布局。

亲宝宝基于母婴家庭社交切入市场,骄人的用户增长数据成为业内一匹黑马。同时,亲宝宝搭建了内容体系和健康工具实现社区化运营与流量转化,并创立自有品牌进行C2M电商模式。

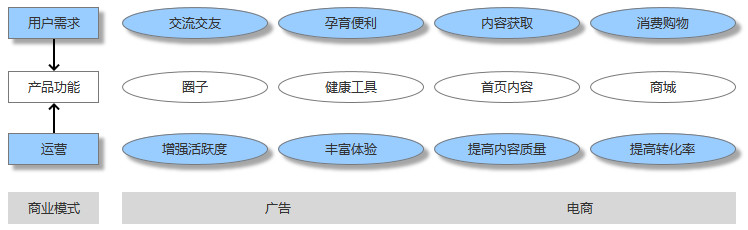

妈妈网孕育是妈妈网旗下产品,立足于全站式孕育服务,协同怀孕管家、妈妈网轻聊搭建流量矩阵,实现“孕、育、教”母婴综合服务平台。多样化生态和丰富的品牌活动体系在扩大用户基数、延长用户生命周期及增加用户粘性上都取得了不错的成绩。

垂直母婴电商中贝贝的月活数据位居首位占据头部份额,其早期以“秒杀”为平台特色引来大批流量。现在以团长模式发力社交电商,并涉足早教、金融服务推出了一系列产品。

可见除了垂直电商,目前母婴app的主要商业模式是广告。如何扩大市场份额而不只是导流平台,如何把握未来的趋势占据更重要的位置,是叩待探索的新机会。

三、未来机会

任何时代消费者的追求是永恒的,满足需求的形态在持续发展。消费者需求随社会与经济波动而变化,技术的创新为满足消费者需求的新方式带来可能,催生新的业态。母婴互联网产品在这样的商业规律下应运而生,同样也持续受社会环境、技术迭代及消费者需求变动的影响,随时准备被新的业态覆盖或替代。

社会与经济的发展带来消费升级,母婴人群孕育理念、消费习惯发生了改变,AI和5G技术的诞生为满足用户需求的形式创造了可能,新的业态会是怎样的?互联网母婴平台在新业态下该扮演什么角色?

1. 新业态

如今母婴产品的消费,“多”、“快”、“好”、“省”可以在不同渠道分别得到满足,在步入红海的母婴产品零售市场,及时全面满足消费者本质需求显得尤为重要。

而这里,“多”是一种平衡的多,既不让消费者眼花缭乱,又给到差异化的足够选择,“快”、“好”、“省”要求打通产业链减少中间环节把更多价值让给用户,形成商业闭环。

同时伴随用户生对生活品质的追求,母婴服务类消费还有巨大生长空间,据相关报告预计到2020年,母婴服务市场规模将达到约1.7万亿。提高服务质量与便利性,降低用户决策成本是企业能否抢占更多市场份额的关键所在。

另外,母婴群体消费周期明显、消费需求阶段性指针强,以孕周期和宝宝成长周期来看,什么阶段会遇到什么问题需要用到什么产品都比较明确,这是母婴业的独特优势,是技术实现高效赋能的重要前提。未来通过全面数字智能化重塑营销和用户产品服务需求满足,线上与线下结合重构“人、货、场”,是必然趋势,而这种新业态正是新零售与O2O的融合。

2. 互联网母婴的探索

目前已看到各大公司在家庭经济开拓、出海、母婴群体后价值延伸的广度,新零售、O2O、C2M、跨界融合的深度,以及内容与服务构建的专业度上,都加快了步伐。

商业的本质决定了想要持续发展必须摆脱零和博弈思维走向正和博弈。仅占据整个市场极小份额的互联网母婴平台,只有将自身的独特优势赋能产业链才能扩大商业边界。

显然,与线下零售终端和综合电商平台相比,母婴产品的销售和供应链管理不是优势;与服务机构相比,服务的效果性、体验性不是优势,只有精准的目标用户及用户全站行为的可数据化才是互联网母婴平台天然的优势。

而未来的“新零售+O2O”模式,是把目标用户数字化贯通到所有线上与线下的销售服务及供应链环节,实现人与货的实时记录与及时调整。这样,母婴人群学习、交流、记录、购物、医疗、康复、教育、娱乐等所有需求得到全站式高效率解决。

互联网母婴平台想在未来占据新业态中重要地位,除了主动与产业链进行资源整合,还要放大自身优势,构建平台良好的内容生态和用户的精细化运营。

2.1 内容

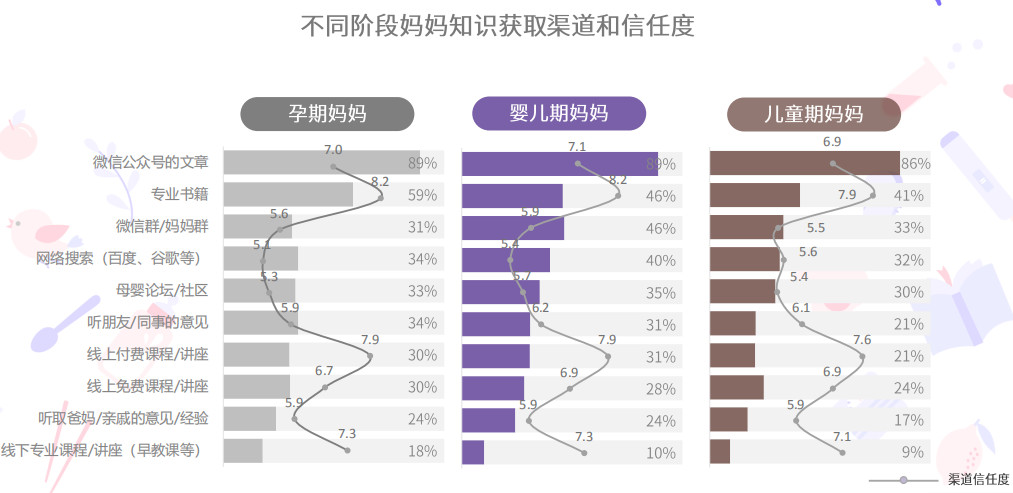

内容是大部分母婴用户生命周期的开端,如个人IP育儿大师“崔玉涛”的育学园,目前是头部的知识内容平台,同时“年糕妈妈”、“丁香妈妈”、“小小包麻麻”这些主要母婴类KOL也占据了大部分母婴群体的视野。

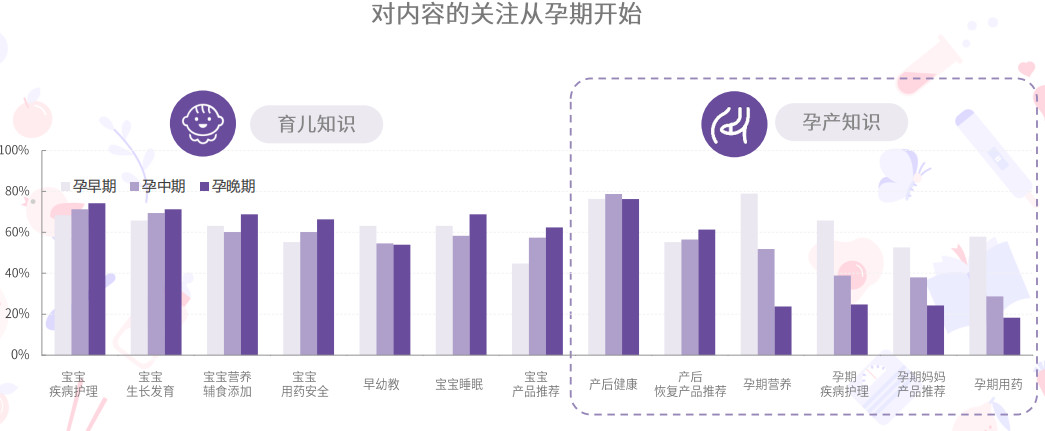

目前互联网母婴平台在内容构建上存在同质化严重、质量良莠不齐及散乱不成体系的问题。母婴群体对内容的关注基本从孕期就开始,从早期就抓住目标用户,优质内容是重要的承载体。但是母婴群体对内容的需求是极具场景化的,在每个孕育共性知识点之下,都会分化出许多不同的情景。

比如同样是“四个月的宝宝发烧“,不同季节气候、周边环境以及之前的生病情况等都会衍生出不一样的解决对策。要深挖用户数据,未来平台的内容应朝着专业化、个性化、娱乐化发展。以科学性为前提连接情感互动的桥梁,从共性内容到细分内容再到场景化内容搭建大而全的内容网,实现立体的用户洞察。

同时丰富内容展现形式,从图文到短视频、直播,并让内容游戏化,增加趣味性。这些都需要对行业和用户有极深的理解,并通过技术以及细分的运营策略来实现。

2.2 用户

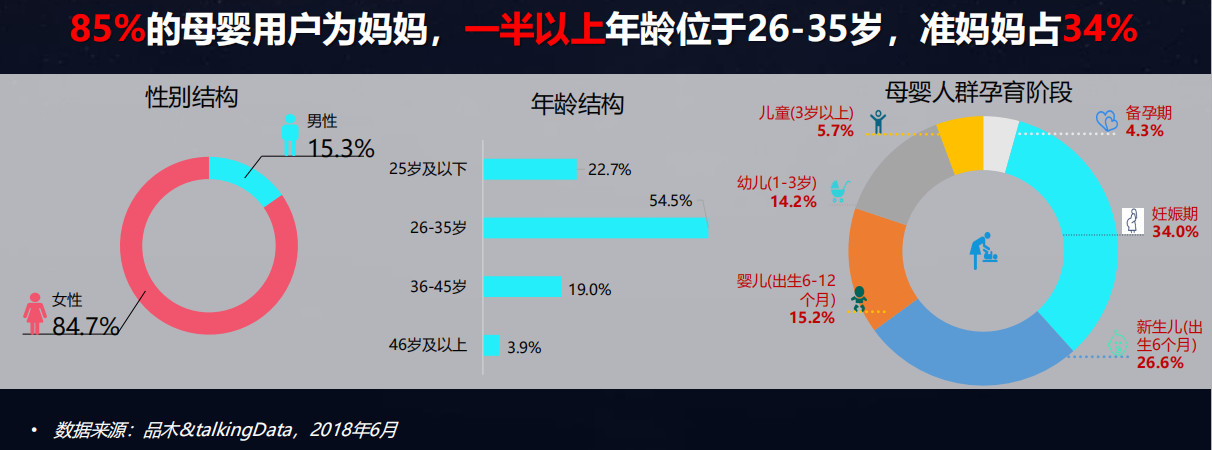

如今母婴人群的决策主体还是妈妈,且85后、90后占据大半壁江山。随着二胎政策的开放,相比于一二线城市,下沉城市的生育意愿更强烈,二胎比例显著提高,同时消费能力与一二线城市的差距越来越小,极大地推动了市场,也让整个行业呈多样化、长尾化。

未来在以基本特征和孕育情况为用户属性识别之外,将用户线上线下行为及业务数据实时分析快速反馈,深度嵌入对用户的洞察中,并实现及时持续地与用户互动来提升营销效率和服务质量,是行业未来的根基,也是站在数字中心的互联网母婴平台获得更多机会的有力依仗。

本文由 @不倒翁 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。