来源:内容由公众号半导体行业观察(ID:icbank)原创,作者:钟林,谢谢!

2019年上海证券交易所设立科创板并试点注册制顺利落地,受理205家企业上市申请,70家企业成功上市,筹资额达到824亿元,其中芯片设计企业有晶晨股份、乐鑫科技、睿创微纳、澜起科技、聚辰股份。科创板是距离国内芯片设计企业上市最近的地方,预计2020年至少有10家芯片设计企业顺利登陆科创板。

在经历了数千亿投资基金就位、芯片概念股全面涨停、芯片投资预期乐观、国产芯片行业呈现出非同一般的火热之后,2020年将是一个转折点,中国芯片设计企业数量将达到顶峰,芯片产业各方将回归理性,中国芯片设计企业淘汰赛将开打。

芯片设计企业数量过多,投资很难持续性

中国芯片设计企业数量早已是世界第一,但销售市场份额在全球占比中仍然很低。从2010年到2019年,芯片设计企业数量从582家增加到1780家,数量增长近3倍。据中国半导体行业协会IC设计分会理事长魏教授介绍,2019年国内芯片设计全行业销售额大约为3084.9亿元,约为440.7亿美元,在全球芯片产品销售收入中的占比接近10%。美国芯片设计企业则超过50%的占比,位居全球第一。

数据来源:公开资料整理(网络)

数据来源:公开资料整理(网络)

2010年到2012年,企业数量略有减少,这两年中国芯片设计企业面临困局:融资乏力、人才短缺、创新不足。

2015年3月中国国务院发起“2025年中国制造”(MIC 2025)计划,促进芯片设计企业遍地开花。2010年到2015年的5年间只增加154家,但2016年比2015年增加了626家,企业数量达到1362家,一年时间差不多翻一倍。2017年芯片设计企业数量与2016年相当,但随着中兴受罚华为被禁事件的影响,资本再一次集中进入芯片行业,2018年芯片企业数量迎来新的大幅增长,比2017年增加318家。尽管2019年国内芯片行业一片火红,但企业数量增长仅仅82家。

数据来源:ICCAD

数据来源:ICCAD

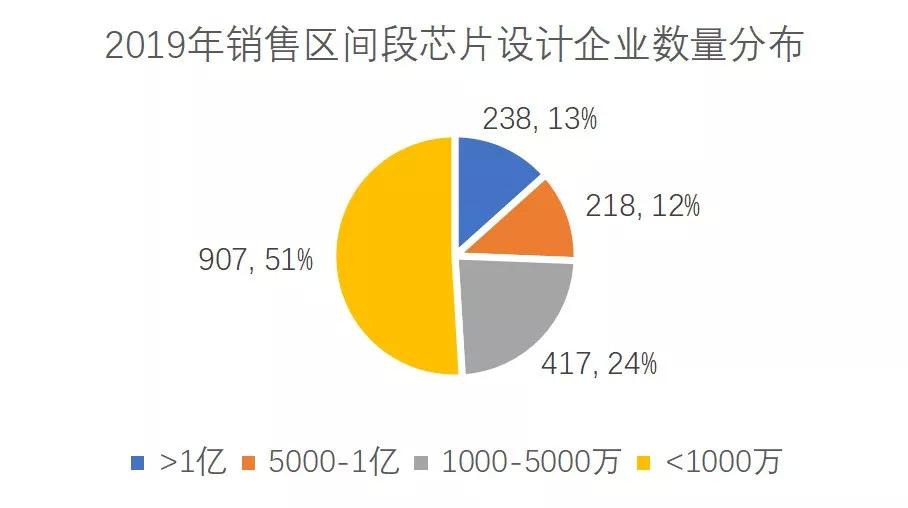

再看企业销售状况,2019年国内十大芯片设计企业销售之和为1558.0亿元,占中国芯片设计行业销售总额的50.1%。销售超过1亿元人民币的设计企业有238家,占13%;销售在5000万到1亿之间的设计企业有218家,占12%;销售小于5000万的设计企业为1324家,占75%。

数据来源:ICCAD

数据来源:ICCAD

从上面的数据可以看到,2010年芯片设计企业已有582家,经过10年的发展,却只有238家设计企业销售超过1亿,销售超过5000万的设计企业也只有456家。科创板上市门槛要求最低,市值不少于10亿,最近一年盈利且营收不少于1亿。通过这些信息说明有两个可能的结果:要么是芯片设计企业生得快死得也快;要么是芯片设计企业成长起来很不容易,半导体行业是长征路,要成功上市需要平均10年的时间。

目前国内绝大多数芯片设计企业面临困境:有产品没销量,有销量没利润。主板+创业板+科创板上市的国内芯片设计企业不超过30家。为何如此多数量的芯片设计企业,在经历了10年后依旧没有上市,主要原因是不盈利。

融资,成为国内芯片设计企业的硬实力,也是企业生存的方式。

随着企业运营成本大幅增加,芯片设计企业融资也变得更加频繁,从最近行业媒体报道的芯片设计企业融资来看,很大部分企业开始一年融资一次,而且平均每年融资金额都在数千万以上。假设238家销售过亿的企业不需要再融资,那么要维持1500多家芯片设计企业生存,推算下来,一年所需的投资金额至少在300亿以上,且至少5年内没有收回投资的可能。显然,这种融资烧钱模式是不可持续的。

创业人才和创业机会越来越少

不管走在什么路上,梦想和情怀,总要有一个在心中。芯片设计企业创业要想成功,两个都必须有。毋庸置疑,半导体行业是一条道阻且长的长征路,没有情怀的梦想人是经不起现实的残酷考验的,这些创业人也将逐渐离开这条芯片创业之路。

从2020年开始,新的芯片设计创业企业会越来越少,因为任何一个企业要创业,必须同时具备三个要素:创业人才、创业团队、创业机会,而这三个要素在未来10年内都是短缺的。

创业人才:

创业者首先要是一个创业人才,要具备一个成功创业者的特质。

隔行如隔山,对芯片方向和产品没有一个清晰的认知,对芯片产业链没有一个完整的理解,对行业和产品未来的发展没有一个深入的思考和判断,那么这个人就不是一个芯片创业人才,即使他有创业者的特质。

每个行业的创业和发展,都离不开这个行业的黄埔军校。就像中国手机行业离不开中兴通讯,培养了大量的创业人才和手机设计人才,前三大的手机设计公司创始人都是来自中兴通讯。就凭此,我们都应该向中兴通讯表示由衷的敬意和感谢。

芯片行业更注重专业性,没有多年的行业沉淀很难成为一个创业人才。来自网上的信息,仅供参考:中国大陆的芯片创业者,很多来自于早期几家技术强悍的公司,例如嘉楠耘智、智云芯、创毅视讯、得一微电子等来自于中星微电子;移芯通信、乐鑫、景略、英韧创、探境科技等来自于Marvell;ASR、恒玄科技、汉天下等来自于RDA(锐迪科);NextVPU(肇观电子)、InFlame(燧原科技)、天数智芯等来自于AMD,还有RFMD、Trident、炬力集成等也是芯片创业者的黄埔军校。

在这两年芯片行业形势一片大好,要钱给钱要政策给政策的行情下,有能力想创业的人都出来创业了。当前具备创业条件,有强烈创业欲望但还没有创业的创业人才已经凤毛麟角。

创业团队:

集成电路产业,人才是第一资源,而芯片设计人才是芯片设计企业的核心资源。芯片困境之根本是人才缺失,人才缺失之根本是缺少能培养大量芯片设计人才和高端设计人才的企业平台。

企业的竞争,最后也是团队的竞争。中国芯片设计基本上是从零开始的。2000年几乎看不到中国大陆芯片品牌,2005年市场上有了中星微、展讯、杭州士兰、珠海炬力等一批新兴芯片设计企业,但数量也不过几十家。通过10年的发展和积累,中国培养了一批有经验的芯片设计人才,因此2010年芯片企业数量迅猛增加至582家。又通过5年的人才培养,2016年芯片企业数量翻翻,相当于一个公司又孵化了一个新公司。这也是中国芯片设计企业发展为何不如意的地方,刚要有成绩,又出去重新起炉灶,整个研发速度就慢下来了。

到今天,要组建一个有设计经验的芯片创业团队已经很难了,通过高薪挖人,或者从市场招新人,对创业公司来说都是不可行的。创业公司没有时间去磨合团队和培养新人,只能是找到大家彼此熟悉又互相认可的人组成核心创业团队,才有机会把公司做成功。

创业机会:

时机,成就创业。创业机会往往也是可遇不可求。中国芯片产业20年前几乎是一片空白,经过20年的发展,颇有建树,但仍然很弱,中国芯片市场需求80%以上要依靠国外进口。因此,这给了国内芯片企业创业很大的机会和空间。

市场对国产芯片也敞开了大门,给芯片创业提供了巨大机会。以前,客户怕使用国产芯片,担心性能不稳定,品质没保障。现在,客户积极国产替换,国内芯片设计能力提升,晶圆封测产业链成熟,品质有保障。中国芯片设计企业正在复制中国手机设计之路,当时的手机设计公司有几百上千家,到如今不过百家。但芯片行业不同于手机行业,专业性更强,技术要求更高,技术迭代更快,资金消耗更大,对资本和供应链依赖性更强。

然而,中国芯片设计创业机会将越来越少,现在哪一个市场方向和芯片产品方向都有一堆的公司在做。芯片行业,做不到数一数二基本上没有机会,甚至连活下去都难。新的芯片设计创业企业融资也会越来越困难,因为同样的产品规划融资计划书投资人已经看过七八家了。

投资人对项目投资将逐渐理性,地方政策支持也更谨慎

这两年国内芯片企业感受到了资本的热情,最明显的体会是钱好拿、估值高。这个变化的推动力主要来自政策和市场。政策方面是国家大力支持和科创板的诞生,市场方面是中国大陆成为近10年全球半导体市场规模增长最快的地区,未来五年复合增长率超过20%,远超全球平均3%-5%的规模。

早期芯片投资是不太被人看好的,投资成本高,回收周期长,更多是高风险低收益。科创板的出现,让早期投资芯片企业的资金有了新的退出渠道,也让投资人看到新的希望和机会。于是,激情的一幕出现了,每家芯片创业企业把登陆科创板作为企业的奋斗目标,为了尽快实现科创板上市,芯片企业快速地拉升估值以及通过各种方法增加营收,以满足上市要求。

随着投资人对芯片产业和芯片创业的逐步了解和深入,对项目的认知和评估也逐渐理性。5年内能登陆科创板的芯片设计企业预估不到10%,从下面科创板上市条件就可以看出:

1、“市值+净利润”标准:市值不少于10亿,连续两年盈利,最近两年扣非后净利润累计不少于5000万;或者市值不少于10亿,最近一年盈利且营收不少于1亿。

2、“市值+收入+研发投入”标准:市值不少于15亿,最近一年营收不少于2亿,最近三年研发投入合计占最近三年应收合计比例不低于10%。

3、“市值+收入+现金流”标准:市值不少于20亿,最近一年营收不少于3亿,最近三年经营活动现金流净额累计不少于1亿。

4、“市值+收入”标准:市值不少于30亿,最近一年营收不少于3亿。

在目前科创板受理的企业中,82%的企业选择“标准一”。从申请科创板IPO的情况来看,能满足上市条件的芯片设计企业实际上很少。在投资人的支持下,把市值做到10亿不难,把年营收做到1亿也不是太难,最难的是盈利,随着竞争越来越激烈,盈利越来越难。

接下来,一些芯片企业会选择“标准二”,把市值做到15亿,把产品线拓宽,加大销售队伍,把年营收做到2亿以上。最近大家看到很多芯片企业的估值大幅飘升也就不难理解,也许这是芯片设计企业登陆科创板的捷径,但投资人的风险加大了很多。

随着投资人逐渐回归理性,芯片企业融资会越来越难。创业者要守住初心,不能把上市作为企业的最终目标,而是为达到最终目标选择了上市这条路。

现在芯片创业企业离不开地方政策支持,很多优惠条件还是很给力的,一个地方政策支持有升级,其他地方也会相应跟进。虽然看起来地方扶持政策多了,优惠条件更大,但实际上地方政策支持变得更谨慎,也更规范。过去,一些地方只要创始人有不错的行业背景,在当地注册一家芯片公司就可以拿到几百万甚至上千万,钱花完了又换一个地方重新注册。现在,这种创业机会没有了,如果项目评估通过,可以拿到启动资金,政策支持也是分阶段去给,把钱真正落实到产品研发上。过去那种轻轻松松拿地方钱创业的机会一去不复返了。

供应链支持是关键,市场争夺残酷化

除了面临芯片研发技术挑战,国内芯片创业企业还面临两大挑战:供应链支持和市场争夺。国内芯片设计企业创业难度增大。

供应链和市场是芯片设计企业的左右手,要从竞争中获胜,两手都要抓,两手都要硬。供应链本来不是问题的,芯片设计企业多了就成了问题。以前市场上几乎看不到国产芯片品牌的身影,采用简单粗暴的做法就能切入市场,产品能用但价格是国外产品的50%。随着国内芯片行业的发展,这一招不管用了,最后只能你无我有、你有我优、你优我跑。

供应链支持是芯片企业胜出的关键:

1.新的芯片创业企业已经很难得到供应链支持

目前的晶圆厂和封测厂基本上都是满负荷运营,在短期内都不会有所改善。对于新的芯片企业导入,开启了严格的筛选,资源的有限性让芯片创业企业很难找到合适的供应链,导致芯片企业的研发和生产都很被动。同时,投资人也会重点关注芯片创业企业的供应链资源,对芯片企业融资也造成影响。

2.成本和交货成为芯片企业竞争最重要的因素

现在同质化产品竞争很普遍,成本优势变得非常关键。通过设计拉开成本差距是很难的,更多的是依靠供应链。供应链也意识到这个问题,同样的产品七八家芯片设计企业在一个地方做,却都在市场上拼杀价格,于是供应链厂商会有选择性的支持一两家,从而拉开了成本上的差距。在晶圆生产、封装测试供应链上,芯片企业是没有太多选择的,1000多家芯片设计企业都集中在那几家生产厂商,因此这个成本差距有可能直接决定芯片企业在市场上的生死。在交货上,获得的支持也是不一样,进一步加速了芯片企业的淘汰。

市场争夺残酷让芯片企业越来越被动:

1.如果技术上拉不开差距,只能不断地降成本

中国芯片设计行业,只有个别的细分市场和产品领域形成了头部效应,技术上拉开了距离。绝大部分的芯片领域还是处于混战时期,谁都有机会胜出,谁都可能被淘汰。在技术上拉不开差距的情况下,为了守住市场,只能通过降成本来打价格战。因此,芯片企业不得不投入研发力量和资源去做降成本的工作,缩小芯片DIE面积或者简化应用电路,导致无法集中资源进行新产品开发,技术迭代进展缓慢,面临低层次重复,最终被淘汰。

2.市场过度竞争让芯片企业过多关注和加大销售投入

国内芯片市场短期内一定是恶性循环,市场推广难,争夺订单难,过度的市场竞争让芯片企业不得不加大销售投入,广揽销售人才,进一步加大市场恶性竞争。目前的现状,甚至让创始人和研发人员认为产品卖不出去,销售做不起来,是自家公司销售人员不给力,因而对产品研发方向和产品定位产生误判,进一步导致公司越走越偏,结果只能是被淘汰。

3.营收增长难度加大,盈利变得更难,上市时间拉长

登陆科创板成了一些国内芯片企业的追求目标和救命稻草,为了早日登陆科创板,芯片企业大幅提高企业估值,频繁大量融资,然后高薪挖人,招兵买马,希望快速实现科创板登陆。但在这个日益激烈的竞争环境里,芯片设计企业的年营收做到1亿也不容易;即使大举投入做到了1亿,盈利却变得更加难,芯片企业消耗资金也更大;如果上市时间拉长,资金就面临风险,搞不好就倒在了上市的路上或者门口。

结语

国内芯片设计企业将全面接受市场化洗礼,新一轮淘汰赛吹响在即。创业路上,不论成功失败,创业者都值得尊敬。在芯片之外,人生的风光依旧旖旎无限,静看岁月深处,那天,那月,那年,我们不负韶华。

正如布莱士•帕斯卡说的:给时光以生命,而不是给生命以时光。在这里,把同样的话送给所有芯片企业创业者:给芯片以生命,而不是给生命以芯片。

因为这次疫情,芯片企业的未来不确定性更高,但国产芯片的未来一定是越来越好的。

责任编辑: