中国基金报记者 袁汐

买房族的“史上最严征信系统”今日正式切换上线工作,比预期时间提前了三天。

央行征信中心有关负责人表示,征信中心于2020年1月17日启动二代征信系统切换上线工作。自2020年1月19日起,征信中心将面向社会公众和金融机构提供二代格式信用报告查询服务。

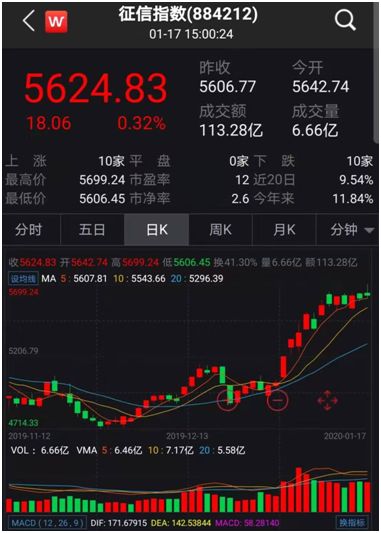

征信指数年初以来已涨超10%

二代征信系统的启动盛传已久。一代征信系统于2006年正式运行,随着征信查询数据量的不断增大,征信中心为更好提升征信服务供给能力,持续开展系统优化升级,确保了征信系统的安全稳定运行。近年来,为更好地满足金融机构和社会各界的征信需求,适应金融科技发展趋势,征信中心适时启动二代征信系统建设工作,对征信系统进行优化升级。

直到去年4月份左右,市场开始传出二代征信系统的上线日程;今年初,其上线时间表进一步清晰。各大银行纷纷发布通知,一代征信查询接口暂时关闭。上周结束的央行年度工作会议上表示,今年将稳步推进征信二代系统上线升级,加强个人征信信息安全管理和个人隐私保护。就在多种声音传二代征信将于1月20日上线时,央行征信中心的上线公告突然而至。

就在市场纷纷猜测二代征信系统的上线日期时,征信指数表现非常迅猛。截至1月17日收盘,征信指数收涨0.32%,今年以来已上涨11.84%,近20日涨幅达9.54%。

征信板块个股方面,Wind征信指数的20只成分股中,12只征信概念股今年以来的涨幅达10%以上,涨幅最猛的旋极信息今年已上涨25.36%。

有机构预测,基于海量的征信数据需求,二代征信上线后,应用场景延伸,国内市场空间可达千亿元。央行征信中心数据显示,截至2019年底,征信系统收录10.2亿自然人、2834.1万户企业和其他组织的信息,规模已位居世界前列;个人和企业征信系统分别接入机构3737家和3613家,基本覆盖各类正规放贷机构;2019年,个人和企业征信系统累计查询量分别为24亿次和1.1亿次,日均查询量分别为657万次和29.6万次。

二代征信系统较一代有五大变化

二代征信系统在上线之前已广受关注,和一代征信系统相比,二代征信系统到底有什么区别呢?

目前,市场上关注最多的可能有以下几个方面:

1、新版征信将体现夫妻双方的负债情况。这也意味着即便离婚,非主贷人再次买房属于有房有贷,首付80%,离婚后也无法低首付购房。一句话,“假离婚买房”这条路可能走不通,离婚买房首付可能提高。

2、新版征信的信息更新更及时。根据要求,各机构在采集时点T+1向征信中心报送数据。这也意味着想利用银行征信更新缓慢的时间差,去并发申请贷款越来越行不通了。

3、新版征信内容更细化。过去,车位贷款、装修贷款等实质为大额信用卡分期,征信仅体现信用卡,不体现分期金额。新版征信报告将体现分期时间和分期金额,更加细化。这也意味着申请房贷需要更多流水来抵消负债。

4、新版征信系统个人信息记录更加完整全面。在新版征信报告中,将完整展示个人学历信息、就业情况、电子邮箱信息、通讯地址、户籍地址、所有个人手机号。配偶信息较完整,如:包含姓名、证件类型、证件号码、工作单位和联系电话。个人近几年详尽的居住信息都记录在册。即便是频繁换手机号和居住信息都会被记录。

5、新版征信有效期内不良记录保持更久。据悉,包括逾期、呆账等等不良信息自中止之日起保留5年。新版征信报告还款记录延长至5年,记录详尽的还款信息(即便销户也有详尽的还款记录)、逾期信息。

分析人士认为,过去征信不完善的情况下,如果有了严重逾期行为或许可以用拆东墙补西墙的方法,只要能够凑到钱将账户欠款还清再将账户注销掉,就可以得到一份“干净”的征信报告,但新版出来后很可能5年内都找不到东墙了。这也意味着,未来老赖们可能很难换上新马甲申请到金融机构的贷款。

6、新版征信将更多生活信息纳入征信,征信记录多样化。除传统的借贷信息之外,电信业务、自来水业务缴费情况。还记录欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等信息。

总体来看,二代征信系统对个人信息采集更加全面和复杂,应用的场景也更加全面。与“一代”相比,二代征信解决循环贷、信用卡大额专项分期、共同借款人、企业为个人担保、个人为企业担保、逾期后还款信息等一代征信无法覆盖的信息。

央行征信中心有关负责人表示,与一代征信系统提供的信用报告相比,二代征信系统提供的信用报告主要是丰富了基本信息和信贷信息内容,改进了信息展示形式,提升了信息更新效率。鉴于二代格式信用报告进一步丰富了个人和企业的信用信息,信息更新效率提高,更为全面、及时地反映了个人和企业的信用状况,建议个人和企业及时关注自身信用状况变化,切勿过度负债,按时足额还款,维护良好信用记录。

10招养好个人信用记录

把身份证借给别人会影响自己的征信吗?征信“洗白”广告可信吗?如何保持“漂亮”的个人征信记录?央行征信中心与腾讯新闻、腾讯财经共同出了12道题帮网友养好个人信用记录。基金君根据问题和答案整理出十大妙招。

1、身份证切不可借用,有个人信息泄露、被冒名贷款等风险。

2、办理多张信用卡,购物消费随意刷,这样对维护良好信用记录不好,过度负债要小心还不上款,造成逾期记录。

3、如果帮朋友做担保人,需深入了解朋友的信用情况,慎重考虑,看清贷款担保条款,确认自己的责任,催促朋友按期足额还款,以免他人发生逾期影响自己的信用记录。

4、自查信用报告时,可利用一年两次免费查询机会,定期查询;或在需要申请贷款或信用卡之前,主动查询。

5、如果购房时办理了按揭贷款购房,要牢记维护良好的信用记录,需在还款日之前,足额还款到还款账户。

6、结婚后,个人信息发生变化,需尽快联系银行更新信息。

7、个人在贷款期间,家庭财务出现阶段性困难,可能无法继续还款,应主动联系银行商量,看是否能够调整还款期限和金额。

8、如果信用卡还款发生逾期,应立即把欠款还清,并继续用卡。

9、社会上的征信逾期记录“铲单”、“洗白”广告,是假的,骗人的,千万别上当。

10、当发现自己的信用记录有错误时,可向业务发生银行或人民银行分支机构征信查询网点提出异议申请。

附:中国人民银行征信中心有关负责人就二代征信系统切换上线相关问题答记者问

一、为什么要建设二代征信系统?

中国人民银行征信中心(以下简称征信中心)负责建设、运行和维护的全国集中统一的企业和个人征信系统(即金融信用信息基础数据库,以下简称征信系统),是国家金融基础设施的重要组成部分。一代征信系统于2006年正式运行,通过采集、整理、保存、加工企业和个人的基本信息、信贷信息和反映其信用状况的其他信息,建立企业和个人信用信息共享机制,加快解决金融交易中的信息不对称问题,在促进金融交易、降低金融风险、帮助公众节约融资成本、创造融资机会、提升社会信用意识等方面发挥了重要作用。

截至2019年底,征信系统收录10.2亿自然人、2834.1万户企业和其他组织的信息,规模已位居世界前列;个人和企业征信系统分别接入机构3737家和3613家,基本覆盖各类正规放贷机构;2019年,个人和企业征信系统累计查询量分别为24亿次和1.1亿次,日均查询量分别为657万次和29.6万次。

征信系统上线运行以来,为更好提升征信服务供给能力,征信中心持续开展系统优化升级,确保了征信系统的安全稳定运行。近年来,我国经济社会发展对增加征信有效供给、提升征信服务水平提出了新要求,金融科技的发展也为进一步提升征信系统服务能力提供了技术支撑。为更好地满足金融机构和社会各界的征信需求,适应金融科技发展趋势,征信中心适时启动二代征信系统建设工作,对征信系统进行优化升级。经过各方不懈努力,目前,二代征信系统已经具备切换上线条件。

二、二代征信系统切换上线的整体工作安排是什么?

征信系统接入机构众多,涉及面广,为保证切换上线工作平稳推进,按照分步实施计划,征信中心于2020年1月17日启动二代征信系统切换上线工作。自2020年1月19日起,征信中心将面向社会公众和金融机构提供二代格式信用报告查询服务。

三、与一代征信系统相比,二代征信系统有哪些改进?

与一代征信系统相比,二代征信系统在信息采集、产品加工、技术架构和安全防护方面,均进行了优化改进。一是优化丰富信息内容,提升信息采集的扩展性、灵活性和便利性,更为全面、准确地反映信息主体信用状况。二是优化信用报告展示形式和生成机制,提升信用报告的易读性、适应性和便捷性。三是改进系统技术架构,支持系统快速扩展和资源优化,大幅提升信息采集和征信服务效率。四是强化系统安全防护能力,加强用户身份管理、信息传输管理等,确保征信信息安全。

四、与一代征信系统提供的信用报告相比,二代征信系统提供的信用报告有哪些变化?对个人、企业经济生活有什么影响?

与一代征信系统提供的信用报告相比,二代征信系统提供的信用报告主要是丰富了基本信息和信贷信息内容,改进了信息展示形式,提升了信息更新效率。鉴于二代格式信用报告进一步丰富了个人和企业的信用信息,信息更新效率提高,更为全面、及时地反映了个人和企业的信用状况,建议个人和企业及时关注自身信用状况变化,切勿过度负债,按时足额还款,维护良好信用记录。

五、二代征信系统在保护信息安全、维护信息主体权益方面有哪些改进?

征信中心高度重视信息安全保护和信息主体权益维护工作,强化二代征信系统安全设计。二代征信系统主要有以下改进:

一是加强用户管理,采用数字证书,实现用户登录双因素认证,为查询用户发放USB Key证书,实现机构查询身份强认证;二是加强用户访问控制,支持绑定登录终端,提高用户身份验证强度,强化信息安全监测;三是强化数据传输和存储安全防护,保障数据采集和对外服务各环节流转安全;四是强化异常查询监测,及时发现异常查询行为;五是优化企业和个人异议处理流程,提高异议处理自动化程度和处理效率。

责任编辑: