翻完优客工场352页招股书 发现它另外半条命不靠

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/Ellie、晨曦、银昕 编辑/李晓丽

来源:PropTech研习社(ID:cv_seal)

行业一片哀鸿间,优客工场公开招股书,稳了稳军心。

在看完优客工场招股书后,一位业内同行道出了从业者近期的情绪——终于“回归理性”了。

短短4个月时间,联合办公行业坐了一趟过山车。

WeWork估值超高的时候,行业一度过于乐观;WeWork上市折戟后,行业又过于悲观。如今,优客工场正式公开招股书,总算给阴霾一般的联办行业带来了晴天。

今天,PropTech研习社独家获悉,前不久收购SOHO3Q项目的黑马筑梦之星,在上周刚刚成为优客工场的基石投资者,投资金额约300万美金,目前已在备案中。

为什么要在这个时候投资?优客工场真实情况如何?公布招股书后能否如期上市?上市路上会步WeWork后尘吗?业内人士如何看待优客工场赴美上市?

PropTech研习社翻了352页招股书,并找了业内22位CEO们聊了聊,我们发现了优客工场的7大秘密。

关注微信公号PropTech研习社,回复关键词“优客工场招股书”,即可获取中英文双版招股书。

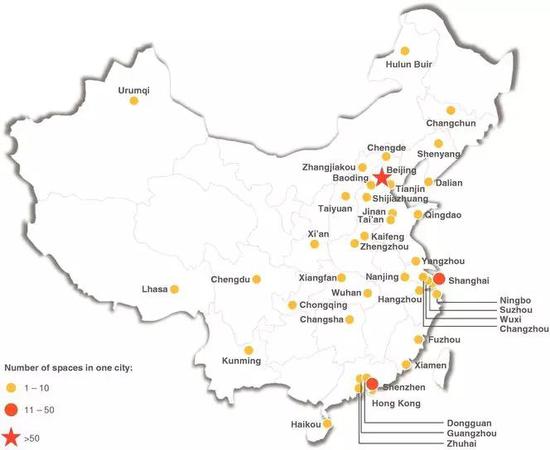

优客工场国内空间分布图

优客工场国内空间分布图

01

优客工场不就是卖工位吗?

不,半条命靠别的

优客工场目前的商业模式不仅仅是空间运营,而是“空间运营+非空间业务”模式。

其中,空间运营板块包含直营模式和轻资产模式两类,前者主要为面积大于200平米标准化空间U Space,面积小于200㎡小型办公空间U Studio,以及定制化空间U Design;后者为以运营管理输出为主的U Brand模式,以资产托管为主的U Partner模式。

2019年以来,国内联办不约而同由二房东模式向轻资产模式转型,优客工场也不例外。

优客工场甚至直接在招股书中表示其2018年和2019年前九个月的运营利润主要来自于轻资产模式,并表示轻资产模式是其主要增长动力之一,未来将在轻资产模式下进一步发展合作空间业务。

从营业收入来看,目前优客工场主要有三大块收入来源:空间会员费收入、营销和品牌服务收入以及其他服务收入。

2017年和2018年,优客工场最主要的收入来源还是办公空间会员服务的收入,占比超过85%。

而到了2019年前三季度,优客工场办公空间会员服务的收入和非空间收入均超过了4亿元。这个时候市场和品牌收入等非空间收入,已经和办公空间会员服务的收入不相上下。

非空间业务收入为什么能实现突飞猛进呢?

招股书显示,优客工场未来重点发力的轻资产模式被计入了市场和品牌收入。此外,优客工场在招股书中表示,2019年前三季度大部分的营销和品牌服务净收入均来源于圣光中硕,这是优客工场于2018年12月收购的数字营销服务提供商。

某联合办公资深业内人士在接受PropTech研习社采访时解析此事称,非空间业务在优客工场招股书中主要有两项:

品牌输出和物业托管,与空间业务之间的关系可以简单理解为“直营店”和“加盟店”的区别。但事实是,优客工场花了大量成本收购了一些公司,其实是看上了这些公司的流水,以优客收购的某家广告公司为例,广告公司为优客带来了极大的收入,但其实利润是很低的。这些收入是由投资行为直接带来的,而不是其真正的增值服务所带来的,这部分所谓的非空间业务收入水份很大,业内称之为“买流水”。

招股书显示,截至2019年9月30日,优客工场在轻资产模式下共有39个空间,管理面积约为13.87万平方米,占所有联合办公空间(总管理面积约60.86万平方米)的22.8%。

众所周知,优客工场先后收购了8家联合办公品牌(洪泰创新空间、碎片空间、无界空间、Wedo联合创业社、Workingdom、爱特众创、火箭科技和方糖小镇等),而这8家品牌就贡献了13.87万平方米的管理面积,22.8%的营收。

其中,方糖小镇在今年7月因为双方对未来规划不一致,已宣布与优客工场和平分手。

在优客工场IPO之际,这些被收购项目的CEO能一起分享即将到来的喜悦吗?PropTech研习社采访了上述被收购空间的几位CEO,对方均因持股尚在缄默期,不予置评。

02

国内联办第一股还在烧钱吗?

烧,三年累亏13.9亿

有巨亏的WeWork在前,国内联办第一股优客工场会不会好一些呢?

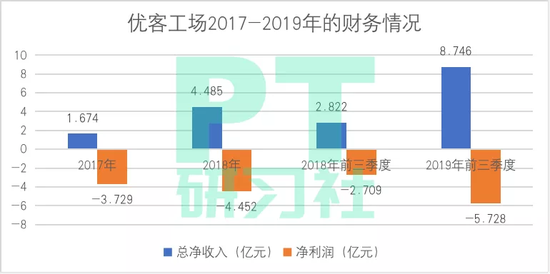

2017年、2018年以及2019年前9个月,优客工场总净收入分别为人民币1.67亿元、人民币4.49亿元和人民币8.75亿元。优客工场营收增速非常迅猛,2018全年、2019年前9个月总净收入分别同比增长168%和210%。

与营收飞速增长形成对比的是,优客工场最近三年连年亏损,且亏损额大有进一步扩大的趋势。

2017年、2018年和2019年前三季度,优客工场亏损额分别为3.729亿元、4.452亿元(约合6230万美元)和5.728亿元(约合8010万美元),2017年至今,优客工场累计亏损额超过13亿元。

值得关注的是,2018年前三季度,优客工场亏损额仅为2.709亿元,而2019前三季度的亏损额大幅上升至5.728亿元,同比增长111%。至于亏损原因,优客工场在招股书中将重大损失解释为门店扩张、门店重整、门店收购等需要大量的资金。

国内某联合办公高管告诉PropTech研习社,据其所知,优客工场从2018年开始就放慢了扩张新店的节奏,主要目的是希望减少亏损,谋求资本市场的认可,但是从招股书的数字上看事与愿违。放慢了开店节奏,但亏损仍在扩大,这意味着这些已经开的新店并没有什么盈利能力,反而成了一个个包袱。

优客工场自2018年以来放慢开店节奏这一说法也能从优客工作招股书中得到印证。

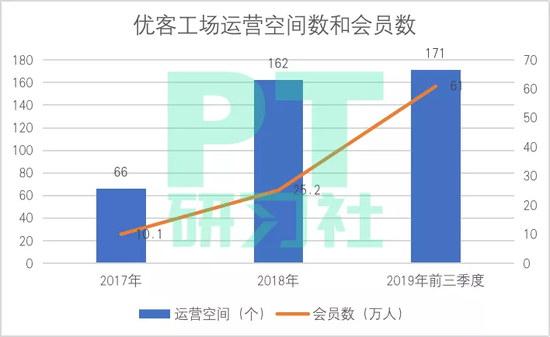

招股书显示,优客工场在2018年底运营162个空间,到了2019年第三季度,运营空间数增至171个。优客工场在今年前三季度多开了9家空间,但亏损额增加了1.2亿元。

03

优客也讲会员制故事吗?

嗯,7万工位,61万会员

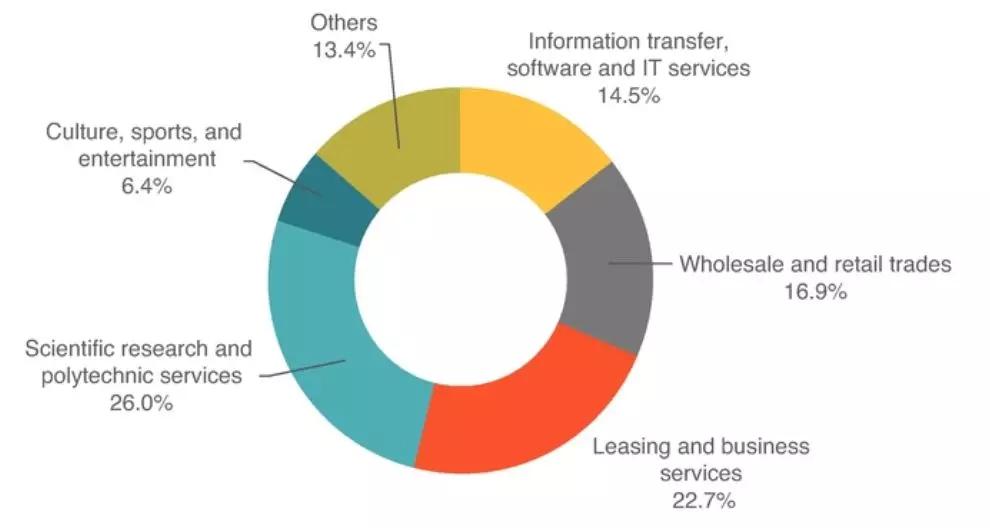

招股书显示,截至2019年9月30日,优客工场拥有约60.96万名会员,其中包括约58.46万名个人会员和2.5万家企业会员。优客工场的大型企业会员包括美团、耐克和头条等。

优客工场企业会员构成(来源:招股书)

优客工场企业会员构成(来源:招股书)

从会员数量上来看,优客工场的会员增速着实迅猛。2018年,优客工场的会员数仅25.2万人,到了2019年会员数就增至61万人。三个季度的时间,优客工场的会员数增长了36万人。

但值得关注的是,优客工场目前提供的工位数量只有7万余个。会员数量与总工位数量相差这么悬殊?

PropTech研习社就此询问了多位联合办公行业高管,有高管表示,这背后的会员数量的计算方式有问题,优客工场有可能把只要曾经在优客工场租过工位,甚至只要在优客的App上注册过会员身份的人,全算上去了。

而优客工场在招股书中是这样解释的,会员数没有水分。

会员激增是因为优客工场拓宽了场景,将会员资格扩展到了实体空间之外。比如,优客工场为个⼈成员提供的自助餐厅,咖啡厅,健身房,自助超市,自动售货机,按摩椅,睡眠⾖荚,培训和娱乐活动等等。

04

43位股东,到底是谁的优客工场?

放心,毛大庆夫妇hold得住

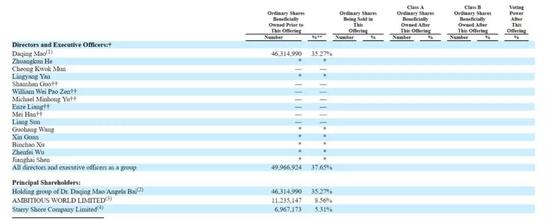

在联合办公的赛道中,大概鲜有选手像优客工场这般,拥有如此之多的股东。

优客工场股权结构(来源:招股书)

优客工场股权结构(来源:招股书)

招股书显示,毛大庆夫妇持股35.27%,是优客工场第一大股东。Ambitious World Limited持股8.56%,位列第二大股东,星牌集团持股5.31%,位列第三大股东。

其中,毛大庆与其配偶白小红在Ambitious World Limited中拥有或者控制的股份达1706万股,占Ambitious World Limited总股数(4631万股)的1/3以上。

在表决权方面,优客工场招股书显示,每股A类普通股有权获得1票,⽽每股B类普通股则有权获得15票。

在此次发行完成后,毛大庆和白小红持有的35.27%股票将全部转化为B类普通股。而Ambitious World Limited、星牌集团等股东所持有的股票在发行完成后将转化为A类普通股。毛大庆和白小红在Ambitious World Limited中享有的股份同样不享有转化为B类普通股的特权。

企查查数据显示,优客工场的工商股东共有43位,在前6大股东中,实际控制人与最终受益人白小红个人持股数量最多为26.45%;另5大股东持股比例3.4%—7.89%不等;剩余37位小股东共计持股49.84%。其中持股3.5%以下的股东3位;持股2%—3%的股东9位;持股1%—2%的股东9位;持股1%以下的股东16位。

对此,有业内人士表示,分散的持股比例,对优客工场而言,有三大好处:

第一:每位股东出资不多,可以不断吸纳有影响力的个人,对于股东而言,参与成本相对较低;

第二:参与人数多,会使得优客工场的融资轮数也相对较多,每一轮只要后面有人进来,前面的人就可以获得账面上的增值;

第三:每个人持股少,意味着在公司没有任何话事权,对于重大决策,没有反驳的权利,这有利于公司的统一决策。

上述人士认为,从股东结构来看,虽然股东人数众多,但由于持股比例最多的仍是毛大庆夫妇,因此整个公司的决策,或还是毛大庆夫妇说了算。

05

优客工场缺钱吗?

缺,债权+股权“两条腿”走路

WeWork有软银股东做靠山,利用股+债的高级融资术撬动了百亿级的资金,优客工场的财技如何呢?

PropTech研习社发现,优客工场在上市前,还发行了3次普通股以及1次可转换债券。

2019年1月,优客工场向All-Stars发行了1000万美元可转换债券,可转换债券是单利计息,年利率为8%,到期日是2020年1月9日。优客工场创始人毛大庆的全资子公司 Maodq Limited以其持有的697,977股普通股向 All-Stars提供抵押担保。

2019年5月、6月和8月,优客工场分别发行了7033万元、2031万元和4067万元,每股⾯值0.0001美元的普通股,股东全部为机构投资人。

此外,优客工场在2018年和2019年前三季度的利息支出分别为人民币990万元(140万美元)和800万元(约合110万美元),2017年利息支出仅为人民币10万元,优客工场在招股书中将利息支出激增解释为银⾏贷款及其他借款额增加。

据业内人士跟PropTech研习社透露,优客工场2018年990万的利息支出着实不低,这说明优客工场的借款至少一个多亿。

这一点也从招股书中的得到印证。招股书显示,优客工场在2018年的短期借款和长期借款分别为7769.8万元和4539万元,总借款额1.23亿元;在2019年前三季度的短期借款和长期借款分别为1.3亿元和2.97亿元,总借款额4.27亿元。可以看出,优客工场在2019年银行债权融资大幅提升。

06

优客工场手里有楼吗?

有,两块土地,自持物业25万方

WeWork上市风波里,创始人因为将自己手里的楼租给公司,背负上了道德风险。这样的风险,优客工场能规避吗?

优客工场在招股书中披露,除了租赁的联合办公空间和办公室外,其拥有两块土地的使用权,但目前尚未开始施工。此外,优客工场拥有的自有房产总面积约为24.9万平方米。

同WeWork一样,优客工场也存在关联交易,但不是个人行为。

招股书显示,优客工场与创始人毛大庆的附属公司优享创智签订了六份租赁协议。而优享创智是优客工场公寓业务——共享际的运营公司。

双方约定的租赁期限为2年至20年,日租金为2.83元/平方米至10元/平方米,每年递增。2017年和2018年,以及截至2018年9月30日和2019年9月30日的9个月,优客工场与优享创智签订的租赁协议产生的租赁费用分别为30万元、900万元(130万美元)、670万元和1710万元(240万美元)。

但反过来,优客工场又会为优享创智提供咨询、施工、设计服务。2017年和2018年,以及截至2019年9月30日的9个月,优客工场为优享创智提供咨询、建筑和设计服务所产生的净营收分别为680万元、700万元(100万美元)和830万元(120万美元)。

07

6万字阐述“中国特色”风险

当“二房东”并不容易

与WeWork拿出4万字阐述风险来对比,优客工场在风险提示部分用了近6万字,其中不少风险跟国内特色的政策法规相关。

在经营风险一栏,优客工场还提到少数⼏个场所尚未完成所需的竣⼯验收检查,可能存在行政处罚风险。截止本招股说明书发布之时,优客工场因未完成所需的验收检查导致的最高罚款额约为人民币130万元。

除了所有“二房东”会遇到的常规风险,助力优客工场业绩成长的大客户也成为风险因素质疑。

国内玩家点评

4个月前,全球瞩目的WeWork因其创始人言行和估值泡沫,这只明星独角兽跌落神坛。如今,冒着WeWork上市未果的阴霾,优客工场逆势赴美,业内人是什么想法呢?

PropTech研习社今天跟业内22位CEO聊了聊。其中,包括氪空间、办伴在内的多家联合办公创始人对优客工场即将上市表示恭喜。

但业内对此事评价还是站成了两派:支持者认为优客工场上市重新了提振行业信心,质疑者直指优客工场数据,担忧其上市之后的股价表现。

以下是业内大咖态度:

A提振信心派

某孵化器创始人:

首先恭喜优客工场。当然,这个时间点能迈出这一步我想也是无奈之举,甚至是迫不得已吧。这个寒冬到来之前WeWork已经先泼了一盆冰水,可想而知这个时间点联合办公申请IPO之路的艰辛。从整体财报数据 来看,优客工场的财报数据与WeWork之前的财报数据相比有很多类似之处,这可能也是对优客工场IPO最不利的一面,毕竟WeWork IPO的阴影未消。

但是综合来看,除了财报数据之外,优客工场给于未来市场及投资者的信心也有另一面:一是不一样的中国双创环境;二是不一样的创始人和创业团队。所以,期望优客工场能够给这个冬天带来温暖和兴奋。

国内某中介行业观察者:

诚然,优客工场必须是这个行业里最优秀的份子之一,这一点毋庸置疑的。而就IPO这个事儿而言,确实是发展道路中的一个关键节点,阶段性经营策略调整好比临时抱佛脚,可以解决眼下问题 ,但是长期来说还必须打铁自身硬。

某联办头部创始人:

优客工场招股书显示非常好的数据,市场经过洗牌调整,一定是会留下最有能力和实力的企业;特别是在新市场摸索过程中能及时调整还要能苦练内功。我持续看好联合办公的中远期未来。苦练内功包括运营,也包括基于空间的非空间业务,本来联合办公的一个重要逻辑就是大量企业聚集后,基于企业聚集的非空间业务优势会更显著。我想优客工场证明了这一点。

城智更新研究院院长陈方勇:

值得注意的是,规模效应带来各项费用占总净收入的比例不断下降,招股书数据显示,优客工场一般管理费用占比由2017年的56%下降至2019前9个月的15%,市场销售费用占比则由2017年的15%下降为2019年前9个月的6%。总运营效率大幅提高,运营利润率明显改善:由2017年的-239%改善至2019年前9个月的-64%;而2019Q3运营利润率已优化至-37%。

中经联盟秘书长,优铺网创始人陈云峰:

一路陪着毛大庆创业走来,我有几点感想想说:第一,我从来没见过像毛大庆这样优秀亲和,有发展眼光的人。他之前在万科做总裁的时候,万科在北京站稳了脚跟,保持了老大的位置。

第二点就是在创业当中的辛苦。我们在台上演讲都是很风光的,但是我们俩走下来到了休息室,他会扒开头发让我看,头发全白了,为了事业真是熬白了头。

另外他为什么要去跑马拉松。创业顶着巨大的压力,投资人的压力,市场的压力,内部管理的压力……我们可以从毛大庆身上看到一个时代的缩影。

说句不好听的话,之前有好多企业家成功是靠跟政府拉关系,包括开发商实际是要靠政府。但是毛大庆们这一代人,一个60后,是靠着自己的本事去做市场去做运营,来创业,很不容易。

前两天毛大庆提到了美国的投资人也认为联合办公这条赛道必须要打开,不能让WeWork上市的阴影阻挡国内选手的道路,所以他们都希望优客工场能够带领这个行业杀出重围,在资本市场只是一个亮相。但是更重要的是,能够让投资人,让整个社会、整个行业看到联合办公这个领域。

B担忧质疑派

某联合办公负责人:

没有盈利模式的商业逻辑,属于击鼓传花。成功就是瑞幸,路上是贾跃亭,失败就是庞氏骗局。2017全年、2018全年、2019年前9个月,优客工场运营亏损分别为人民币4.00亿元、人民币4.57亿元、人民币5.61亿元,跟wework差不多,也是每收入一块钱就要亏损一块钱。

国内某行业观察人士:

目前市面上大量的“表扬稿”是优客工场花大力气进行公关的结果;优客工场为了与WeWork有所区分,特别是在WeWork用“科技公司”包装自己的这套做法在资本市场上不被认可之后,就换了一个词:“服务赋能”,但其商业模式和未来的发展方向与WeWork有90%的相似度。“这其实是文字游戏,优客可以理解为一个小号儿的WeWork。”

某空间创业领域高管:

几点感受共勉:一、如果能敲钟当然是好事,表示行业逻辑股市认可,表示祝贺,但交材料不代表一定能过,先让子弹飞一会儿。二、公司上市不是终点是起点,是为了能顺利募资支持后期发展,但如果巨亏无法改善股价必将巨幅下跌,又没办法再ABCDEFG击鼓传花式融资了,那可就意味着上了后就真成了公司终点了,三、上不创始团队有对赌或回购条款痛苦至极,上了必大比例跌破,投资人面临资本大缩水更是痛苦至极,谁蒙了谁现在看说不清。

某位曾经的联办行业从业者:

联合办公行业现在如此的低迷,整个资本市场都会对整个行业保持警惕,WeWork又极大的挫伤了行业的积极性。所以优客这波操作无疑是给了行业给了资本信心,但另一方面,如此匆忙的上市动作,不知道优客是不是真的做好了准备。

你是否看好优客工场上市表现?