轻松筹爱心筹款搭售互助产品 频繁骚扰用户写入

轻松筹爱心筹款搭售互助产品 频繁骚扰用户写入协议

在水滴筹扫楼卖保险事件后,网络互助平台的合规性遭到社会质疑。近日,有用户反映互助平台轻松筹涉嫌误导销售大病互助产品,且频繁收到来自轻松筹的“信息轰炸”。

《投资壹线》李璟

在网络互助平台中,轻松筹算是在“老大哥”梯队中站稳了脚跟。其成立于2014年,彼时正是国内网络互助平台的启蒙期,目前盛行的水滴筹等大多数网络互助平台成立时间则在2016年左右。2017年,轻松筹获得2800万美元的C轮融资。

作为保险产品的互补,网络互助颇受争议。近期,有用户在投诉平台中表示,通过轻松筹进行捐款时,很容易在支付界面被误导购买轻松筹的大病互助产品。除此之外,轻松筹对用户进行信息骚扰被“合法”写入《注册协议》,用户手机频繁收到轻松筹的广告信息。

筹款搭售互助产品

10月22日,李洪亮先生在投诉平台“黑猫投诉”中表示,自己在微信朋友圈看到陌生人转发轻松筹捐款时,想献爱心,便输入20元指纹支付,最后却变成了扣费23元,轻松筹事后才通知自己,已经购买了“相互保”产品,可以进行激活使用了。李先生认为,轻松筹在付款界面设置了容易误触的选项,导致了自己被误导购买。

《投资壹线》整理发现,近期在不同投诉平台均有类似发声,除了有用户反映被轻松筹误导消费,购买价值三元的大病互助产品,还有用户反映被平台误导进行了10元及以上的充值。

对此,《投资壹线》致电轻松筹,平台客服表示,大病互助计划是网络互助,用户选择购买后需要输入姓名、身份证号码等身份信息进行激活,激活成功后即加入了大病互助计划,“这三块就算你存进去的充值款,当有人患病需要钱的时候,就会从你充值的钱里面扣,每次也就扣几毛左右”,客服解释道,“根据我们的数据预测,一般一年就扣三十元左右,你现在充进去的三元肯定不够,所以建议用户进行充值,最低十元起充”。

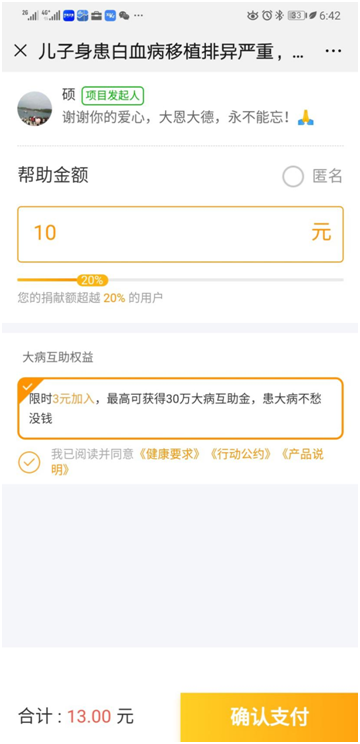

那么用户表述的“误导购买”是什么情况?《投资壹线》在轻松筹公众号平台爱心首页随机选取了一位寻求帮助的患者进行捐款救助,进入支付界面后,下方显示“限时3元加入,最高可获得30万元大病互助金,患大病不愁没钱”,以及“我已阅读并同意《健康要求》、《行动公约》、《产品说明》”,《投资壹线》发现,勾选“阅读并同意一栏”后,系统即自动勾选“加入大病互助”一栏。

轻松筹支付界面

轻松筹支付界面

对于这种情况,是否公司涉嫌误导销售,中伦律师事务所律师陈龙向《投资壹线》表示,如果平台默认多扣三元,则平台没有以显著方式提请消费者注意与消费者有重大利害关系的事项,加之用户对此并不知情,且并非自愿选择此种消费项目,平台实际上是在误导消费者,侵犯了《消费者权益保护法》中规定的消费者享有的知情权和自主选择权。此外,如果缴纳的3元只是第一笔费用,后续还需要续费才能真的享受宣传中所说的大病互助金,则平台宣传的3元领取30万大病互助金的广告宣传页面也带有虚假性及误导性。

信息骚扰“合法化”?

除了存在被误导购买可能性,也有个别用户反映个人信息在被平台获取后,被频繁骚扰。而骚扰的种类,除了发送短信,还有微信公众号频繁推送的“不定期发送消息及广告”。

《投资壹线》尝试注册轻松筹账号,并统计了24小时内收到的来自轻松筹的消息。统计结果显示,在注册后一天内,一共收取了六条来自轻松筹公众号的宣传消息,主要时间集中在中午11点至22点,也就是说,平均两个小时可以收到一条宣传消息。

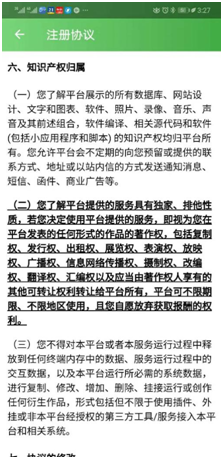

对于频繁的信息轰炸,轻松筹却“自有说法”。《投资壹线》在轻松筹的《注册协议》中注意到,该协议中含有用户需要允许平台不定期发送通知消息、短信、函件、商业广告的要求,以及“若您决定使用平台服务,即视为您在平台发表的任何形式的作品著作权转让给平台所有”等要求。

轻松筹注册协议

轻松筹注册协议

有协议在先,那么信息轰炸是否就完全合法呢?

对此,律师陈龙表示,用户注册协议的性质就是电子合同,因此,用户注册成功,就等于是与平台签订了一份电子合同,原则上双方应当按照合同的约定履行合同。但是,由于注册协议一般文本篇幅较长,在注册时,很少有用户能够完全看懂甚至看全协议的全部内容,因此,用户普遍不知道注册协议里有此种条款。而且,对于平台提供的这种格式合同,用户即使有不同意见,其也没有讨价还价的空间,因为如果不同意,则无法注册,进而无法使用。因此,在订立合同的过程中,用户一般是弱势的一方,如果格式合同里存在明显加重用户义务、排除用户权利的条款,而平台并未通过显著的方式提请消费者注意,则这种格式条款存在被认定为无效的嫌疑。

涉足电商、保险销售

轻松筹业务线较多,除了众人熟知的“大病救助”,即互联网大病捐款之外,旗下业务还包括轻松互助、轻松公益、轻松e保等,细分下来还有尝鲜预售、轻松梦想筹、健康商城等业务,也就是说,轻松筹同时具有电商、保险产品售卖等多重属性。

其中,轻松互助即上述的大病互助计划,轻松e保则是与保险公司合作销售保险产品。尝鲜预售与轻松梦想筹则与大病救助筹款不同,这两种业务需收取提现总额的5%作为平台服务费。

《投资壹线》在轻松筹的尝鲜预售中发现,该业务由轻松筹提供平台,用户可以利用平台对自己的商品进行“售卖”。虽说是售卖,但形式与网络筹钱类似,具有目标金额、已筹金额、支持次数等,即买家支持一些钱,便可获得相应数量的产品“回报”。该业务售卖的产品主要分为养生类、水果生鲜、粮油、私厨、文创类。

轻松梦想筹则多为国学宗教、个人兴趣活动以及娱乐等提供应援,在旗下的兴趣活动中,便有人想通过筹资完成攀登珠穆朗玛峰的梦想。

大病互助尚可通过对医院、病例资料等对筹资者的行为进行辨别,那么尝鲜预售中产品的质量、轻松梦想筹的真实性等问题,平台如何进行审核?对此,《投资壹线》发送调研函至轻松筹,截至出稿未获回复。