Q3全球智能手机屏幕出货4亿6千9百万片,同比下降

来源:IHSMarkitTMT

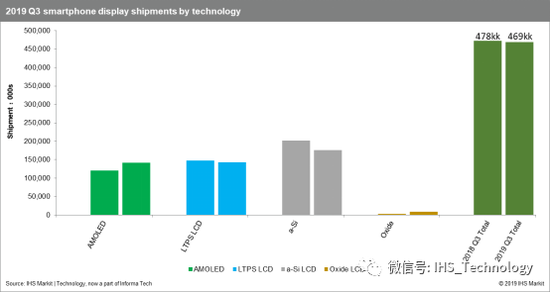

根据IHS Markit | Technology 最新的《智能手机屏幕季度出货追踪报告》显示,全球面板厂商在2019年Q3智能手机出货4亿6千9百万,同比2018年Q3下降2%,高于IHS Markit | Technology 2019 Q2报告预测的4亿6千3百万的出货,增长主要来自于AMOLED的出货,在2019年Q3,AMOLED的出货几乎与LTPS LCD 出货平齐,分别为1亿4千1百万片和1亿4千3百万片,面板厂a-Si LCD出货为1亿7千6百万片,比去年同期的2亿2百万片有较大幅度下跌。各技术类别均有部分出货并未流入智能手机供应链,此数据只是基于面板厂的供应方面的实际出货,与智能手机面板供应链数据有较大差异。后者的数据可在《智能手机屏幕供应链追踪报告》中查看。

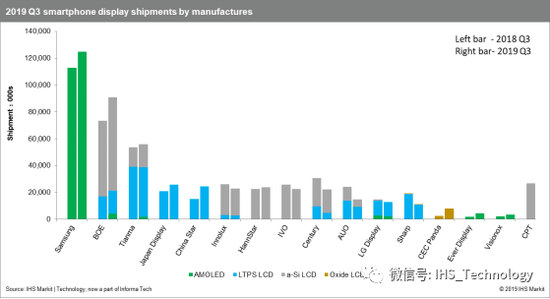

从各种技术类别出货来看,三星、京东方、天马、JDI、华星光电、HSD、中电熊猫和辉光电及维信诺均录得同比增长,除HSD外,其它台系面板厂以及属于苹果供应链的LGD和Sharp均有不同程度下滑。

在各技术类别的市场份额方面,由于中国厂商的出货逐渐增多,三星在AMOLED的市场份额已经降至88.5%,而一年前这个占比是94%;但从客户结构来看,三星在中国手机品牌的渗透率有明显上升。京东方AMOLED的市场份额在Q3比Q2有所下降,略低于和辉光电,主要原因是柔性AMOLED目前应用终端机型较少,终端的备货周期会严重影响面板厂商的出货稳定性,但随着采用柔性OLED的机种增多,这一现象在2020年将会得到显著改善。维信诺的固安产线也在Q3开始向小米供应柔性AMOLED。

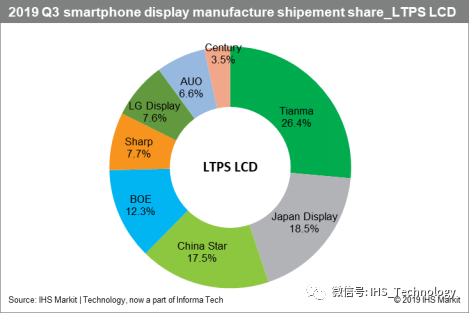

LTPS LCD方面,天马仍然维持了26%的市场份额,并且天马38%的LTPS LCD出货为盲孔屏幕,在此市场领先。JDI由于供应iPhone 11所用的6.1寸LTPS LCD面板的需求高于预期,份额相比去年的14.2%有较大提升。华星光电在除了三星和小米的需求之外,在Q3向华为的出货有大幅增长。

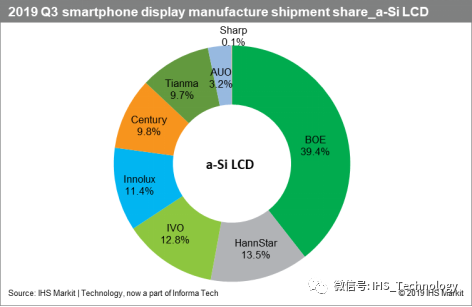

a-Si LCD方面,京东方继续扩大领先优势,HSD因为三星手机转ODM的项目订单而获得小幅同比增长,鸿海系及友达的a-Si LCD 份额则有所下降。

虽然面板厂归口的出货显示a-Si LCD仍然多于AMOLED 和LTPS LCD出货,但由于a-Si LCD的很大一部分open cell出货未能进入智能手机供应链而通过代理商流入维修屏及翻新机市场或者其它应用领域,因此,实际上智能手机屏幕供应链调研数据显示a-Si LCD出货是远小于 AMOLED 和LTPS LCD的。