手机行业变局将至 3000块iPhone要来了

12月4日消息,传闻已久的低价版iPhone SE2或将于明年年初发布,供应链已经接到苹果通知,于12月份开始备货,据悉这款苹果新机的售价将不超过3000元人民币。

考虑到苹果手机份额在人口高达33亿的三大新兴市场低迷已久,中国、印度和东南亚这三大市场几乎都被中国公司占据主导,因而,苹果的低价策略或将谋求改变在三大市场的式微局面,从而对A股的苹果产业链上市公司构成重大利好。

12月2日,苹果股价盘中再度创下历史新高,3日受美股集体回调影响,苹果收跌1.78%,报收259.45美元,市值约1.15万亿美元,折合人民币8.13万亿。

苹果要靠低价手机逆袭新兴市场?

iPhone SE2这款低价版手机推出的背景是,苹果的高价策略已经很难赢得用户,价低高质、物美价廉成为行业主流,在相同品质情况下维持高价,已难获得市场的支持,尤其是在三大新兴市场,苹果手机并非是广受欢迎的品牌。

知名统计机构Gartner发布的2019年第三季度全球手机销量报告显示,华为手机同比增长26%,苹果同比下滑10.7%,细分市场的苹果压力更大,在人口7亿的东南亚市场,OPPO成为一线品牌,苹果几乎可以忽略。

上述信息说明,虽然苹果极为看重的iPhone 11销量超出了预期,但还是难以改变整体局面,iPhone 11采用了加量不加价的策略,但价格依旧高于同档的安卓手机,尤其是小米、华为、OPPO等品牌。并且,随着智能手机功能的全价位铺开,消费方式从线下逐渐转为线上以及手机市场的饱和等原因,消费者的选择日渐增多,消费方向也更多从旗舰转向中端机型,与此同时,手机产业已经非常成熟,各品牌厂商的技术差别不大,对用户而言也不再是身份的象征,这样的转变对于一心想维持“格调”的苹果而言是十分利的。

学习竞争对手是挽救苹果颓势的重要策略。苹果已经正式通知相关合作伙伴,开始准备iPhone SE2手机相关量产的准备工作,预计下个月开启小规模试产工作。这款新品2020年的出货量或在2000万-3000万部,起步售价将不超3000元。

天风国际分析师郭明錤此前曾认为,预测苹果公司将在2020年第一季度发售iPhone SE2。他还预测,iPhone SE2外观设计及大部分硬件规格与iPhone 8非常相似,包括采用与iPhone 11系列相同的A13芯片;NAND Flash有64GB与128GB两个存储版本。

也就是说,苹果打算推出一款配置相对比较高,但价格与小米、华为同类产品大致相仿的产品,苹果显然希望争夺包括中国、东南亚和印度这三大新兴市场。

在中国市场,华为正成为市场的主宰者,苹果的份额持续萎缩当中。在印度市场,来自中国的一加与小米分别占据了高、中低端手机的主流。3000元的iPhone SE2已经大幅低于售价接近4000人民币的一加7印度版手机。截止第三季度末,一加在印度高价手机市场占据35%的份额,苹果份额排名第三,为22%。

苹果在东南亚表现的更差,在这里主要来自OPPO的挤压,截止今年第三季度末,以OPPO为主的中国品牌在东南亚合计占据60%以上的份额。数据显示,苹果在印度尼西亚市场份额仅为2.5% 、在菲律宾为2.4%,在越南市场,苹果的份额也从2014年的19.2%大跌至2019年的9.9%。

因此,售价不超过3000人民币的iPhone SE2,很可能会重新激发消费者的购买热情,由于苹果的价格策略向竞争对手学习,苹果在三个重要市场的份额占比存在较大的变数,考虑到苹果份额式微的三大新兴市场的总人口超过33亿,而苹果公司的供应链及其主要工厂几乎都在中国大陆,这种市场份额的变数对国内苹果产业链公司业绩或构成重大影响。

苹果产业链龙头股已提前反应

华创证券指出,据介绍,虽然iPhone SE 2售价相对便宜,但苹果在主板选择上并没有缩水,会保持与iPhone 11基本相同的主板设计。另外,iPhone SE 2会切换到LCP天线,明年下半年苹果将推出三款5G手机,出货量至少8000万部,甚至可能超过1亿部,显著拉动产业链需求。

按照上述说法,苹果的低价版新机将使用LCP天线,这对A股上市公司信维通信等构成利好。

信维通信今年5月22日晚间公告,公司已掌握了LCP天线产品的核心技术。同时该公司此前也披露, LCP相关产品已向部分海外客户实现供货。这个海外客户极可能就是苹果,但由于苹果高价策略导致其市场地位式微,LCP产品对信维通信的业绩贡献还未真正体现出来,若苹果的低价机采取最新的LCP天线,信维通信或将显著受益。

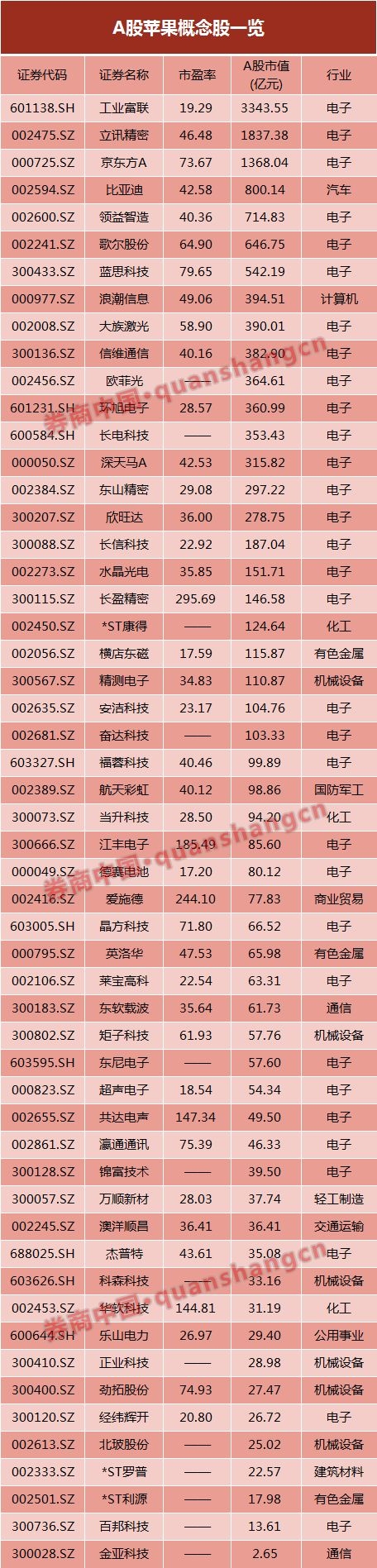

苹果产业链相关的A股上市公司,在最近一个月内实际上已经成为基金调研的热点领域。包括蓝思科技、信维通信、安洁科技、歌尔股份、华兴源创等一批相关上市公司。

比如信维通信今年10月30日、11月28日多次获得基金、券商等机构调研,该公司的手机天线业务覆盖了国内外各大手机厂商。此外,对基金经理而言,那些收入占比主要来自苹果的公司,虽然构成了依赖于苹果的单一客户风险,但反过来则是,一旦苹果公司通过低价机重新扩大市场份额,这类公司的业绩弹性和股价弹性,可能更具想象力,比如华兴源创,根据该公司披露的信息,2016至2018年,公司最终用于苹果公司的产品,销售收入占总收入的比例分别为75.13%、91.94%和66.52%。

虽然低价手机的业务还没体现出来,但由于前期iPhone 11销量确实超过苹果公司的预期,这种实实在在的业绩,已经令苹果产业链的龙头公司的股价有所反应。

在苹果产业链的龙头公司里面,立讯精密对苹果公司的业务依赖最为明显,根据该公司披露的信息,公司大客户集中度非常高,其中苹果公司更是一家独大,占据立讯精密45%的营收份额。

因此,苹果公司只要略有利好,立讯精密的业绩也跟着走高。立讯精密披露的2019年第三季度报告显示,2019年公司前三季度净利润28.88亿元,同比增长74.3%,远超半年报给出的50%-60%的增速预期。其中第三季度实现净利润13.86亿元,同比增长66.7%,远超预计的18%-38%。

一切也都是业绩才能说话,基于以上的信息,虽然苹果产业链的上市公司大多还很低迷,但是类似欣旺达、信维通信、立讯精密、歌尔股份等这些体量大、市值大的苹果产业链企业,都有相对不错的股价表现,以立讯精密为例,最近两个月公司股价上涨已接近30%,手机电池龙头欣旺达的股价更在一个月内大涨30%。

民生证券的一份研报指出,欣旺达公司全产业链布局3C电池,持续受益终端容量提升,,终端客户覆盖苹果、华为、OPPO、小米等全球顶级智能手机品牌商,作为锂电模组龙头企业,将受益5G时代智能手机出货量正增长叠加单机容量提升。