美团的有限边男子骗走熟人7万界与无限竞争

相关新闻:

美团三季度净利19.42亿元 去年同期净亏损24.72亿元

美团点评高管解读财报:继续提升本地服务生态系统

新浪科技 何畅

上一季度首次实现整体盈利后,美团点评一路高歌,不仅市值突破5000亿港元,成为继阿里巴巴、腾讯之后的中国第三大互联网上市公司,还与小米一道被纳入港股通,股价锦上添花。

因此,国庆假期甫一结束,美团点评董事长兼CEO王兴就被调侃“七天躺赚近60亿港元”,而你我只能“宅在家中点外卖,出门旅游看人海”。

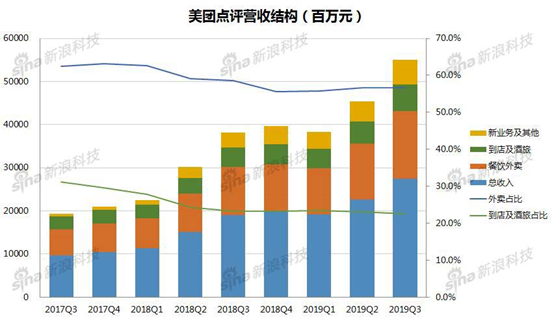

但王兴水涨船高的身家背后,正是餐饮外卖、到店酒旅等业务的持续支撑。美团点评第三季度财报显示,总营收275亿元,同比增长44.1%;总交易金额1946亿元,同比增长33.6%;经调整EBITDA为23亿元,经调整净利润达19亿元。其中餐饮外卖业务营收156亿元,同比增长39.4%,到店酒旅业务营收62亿元,同比增长39.3%。

美团点评营收结构 制图/新浪科技

美团点评营收结构 制图/新浪科技但对美团而言,外卖已经是一个相对成熟的业务——营收与交易金额的增速都在放缓;到店酒旅也正面临携程、飞猪等老对手们对下沉市场的布局。基于未来成长的考量,美团需要找到新的价值增量——比如在止损同时深入探索的新业务。上市一年,实现持续盈利后,美团仍然需要更长时间证明自身商业模式的有效性,想继续“美”下去,不能只开源节流。

外卖晴好但乌云隐现

外卖是美团一单一单打下的江山,也是一桩实实在在的苦生意。

手机这端的用户只要下单就可以等着送餐上门,但在看不见的那一头,是极其复杂的流程:餐馆及菜品上线、支付与订单推送、接单后备餐、匹配骑手取餐、规划路线以保证及时送达……

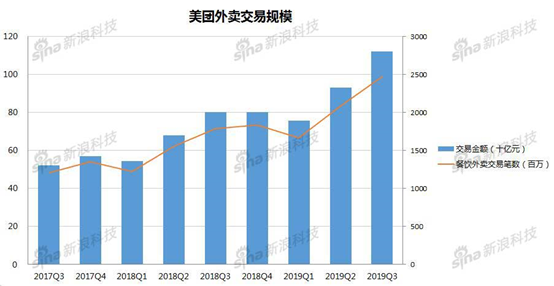

美团外卖交易规模 制图/新浪科技

美团外卖交易规模 制图/新浪科技美团第三季度餐饮外卖交易金额为1119亿元,同比增长40%,餐饮外卖订单量25亿笔,同比增长38.1%。如果将美团外卖业务的营收和支出情况拆解到每一单,平均每单交易金额44.8元,美团获得营收6.3元,变现率14%,平均每单毛利0.88元。

对餐饮外卖业务而言,季节性因素影响较大,受益于夏季即时性消费、夜宵单量的增长,餐饮外卖业务经调整净利润再次实现正值。餐饮外卖会员制度同样功不可没,付费成为会员即可享受无门槛通用红包,提升了下单频率,也加强了用户对平台的黏性。

但从总的趋势来看,美团外卖业务营收和交易金额的增速均在放缓,这也与外卖用户渗透率接近天花板有关。中国互联网络信息中心(CNNIC)发布的第44次《中国互联网络发展状况统计报告》显示,截至2019年6月,我国网上外卖用户规模达4.21亿,较2018年底增长1516万,占网民整体的49.3%,增长已无法与外卖用户规模急速扩张的时期相比。

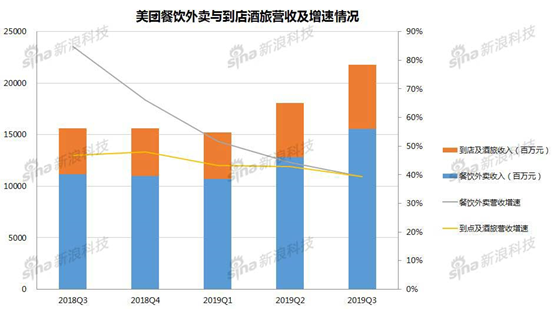

美团餐饮外卖与到店酒旅营收及增速情况 制图/新浪科技

美团餐饮外卖与到店酒旅营收及增速情况 制图/新浪科技餐饮外卖业务是美团营收的主力,到店酒旅业务则为利润立下汗马功劳。高端低线两手抓,在总营收中占比22%的到店酒旅业务毛利率高达88.6%,为美团贡献了近六成的毛利。此外,第三季度美团国内酒店消费间夜量同比增长44.4%,首次超过10亿。

值得注意的是,交叉销售是美团有别于其他平台的特点,也是其到店酒旅业务增长的重要推动因素。“吃”始终是美团的核心,规模即壁垒,餐饮外卖业务作为美团的自有流量池,某种程度上成为了美团其他业务的获客来源。从这个意义上看,增长天花板不重要,牢牢把握住外卖市场份额,进而扩大在本地生活服务领域的业务范围,才是美团必须做到的事情。

新业务理性寻找方向

收缩与克制之下,一直“拖后腿”的新业务得到稳步改善。财报显示,第三季度新业务及其他分部收入为57亿元,同比增长65.4%,毛利率为18.7%。

首先是共享单车,部分单车使用期限已至,不再产生折旧费用,改进后的美团单车全新上线,使用寿命得以延长。随之而来的是更精细化的运营,10月9日起,美团单车在北京地区执行新的计费规则,骑行30分钟内收取1.5元,超出30分钟,每30分钟收费1.5元。

美团单车 图/新浪科技摄

美团单车 图/新浪科技摄至于网约车,除了上海、南京两地自营外,美团在全国42个城市推出聚合模式,运营模式更轻,成本也更低。事实上,聚合模式已经不新鲜了,高德、哈啰、滴滴等均选择入局,不过目的不尽相同:高德基于地图基础向外延伸,并与两轮到四轮的哈啰一道,成为阿里巴巴出行版图的两员大将;滴滴为主营业务开辟新方向,集中更多运力,也进行战略防御;至于美团,打车作为本地生活服务场景的一环,是大棋盘上的一枚棋子,为全局服务。

如果说美团对于共享单车和网约车是在缓步止损、依次盘活,那么买菜就是美团加大投入的唯一新业务。近日,美团买菜正式进军华南市场,在深圳开设9家站点。此前,美团买菜已在北京、上海、武汉上线,主打自营前置仓。另外,美团闪购还在武汉等城市试点“菜大全”,集中在农贸市场方向,类似“菜老包”的菜市场代运营模式,一条赛道,两线并行。至于对标盒马的小象生鲜,由于模式重且耗资大,无锡、常州等地的门店业已关停。

美团点评整体变现率 制图/新浪科技

美团点评整体变现率 制图/新浪科技从美团的角度来看,新业务要么是能将美团外卖流量变现的渠道,要么是可以联通吃喝玩乐生态的新场景。不过,每一次试水都需要经过资本的分配,现在的美团,非常谨慎。

有限边界和无限竞争

无论是两轮还是四轮,无论是买菜还是生鲜,美团的业务模式都在由重转轻,“无边界”探索按下暂停键。

美团开始更仔细地评估长期的发展前景,长期、可持续是关键。换句话说,与新业务的拓展相比,紧抓主营业务才是现阶段更重要的事,毕竟,竞争是无限的。

美团上市的一年,也是阿里本地生活服务公司成立的一年。这一年里,“快速开拓三四线城市”成为了饿了么口碑的竞争策略,“投入无上限”口号背后,是新一轮的补贴大战——尽管时间不长。彼时,阿里巴巴集团合伙人、阿里本地生活服务公司总裁王磊表示:“本地生活服务阿里10年来念念不忘,现在就到了有回响的时候。集团会义无反顾地支持我们,毅然决然地支持我们拼到底、打到底!”

外卖骑手 图/新浪科技摄

外卖骑手 图/新浪科技摄补贴是对用户最直接的刺激,后遗症是亏损压力,即使身后有阿里巴巴集团的资金支持,饿了么口碑的烧钱猛攻并未延续。据36氪报道,一位外卖业资深人士转引美团高管的说法称,美团很怕饿了么口碑补贴,跟进也很难受,但好在对方补一两个月就不补了,美团能够很快调整回来。

但这并不意味着休战。饿了么口碑和阿里巴巴经济体的融合全面完成后,饿了么、盒马鲜生以及阿里巴巴入股的零售商超都成为了饿了么口碑外卖网络中的一分子,这是整个生态的力量。不久前,阿里本地生活服务公司副总裁郭力在接受新浪科技采访时也表示,竞争将走向更高级的阶段:“谁能为商家提供更长期发展的可能性,因为服务好商家、使其给予用户更具创新性质的体验,谁就赢了,而不是谁砸钱多,这没有意义,这个行业的发展不是靠砸钱。”

而服务商家、对其进行数字化和智能化改造也是美团正在做的事情。在去年10月的组织架构调整中,美团进一步聚焦“Food+Platform”,将以“吃”为核心,建设生活服务业从需求侧到供给侧的多层次科技服务平台。今年年初,美团高级副总裁兼到家事业群总裁王莆中宣布,美团外卖的业务重心将从消费者转向商家,计划今年投入110亿元赋能商家,发展B端市场。

餐饮外卖业务成就了美团,也在拖住美团。如果美团能取得压倒性的优势,自然会有更多的精力和资源为新业务造血,并在到店酒旅业务上继续扩张。在大的竞争背景下,美团真正的对手只有一个——阿里巴巴。

“吃”生态下的更好十年

美团快要十岁了。

今年年初,王兴曾感慨:2019年可能会是过去十年最差的一年,却是未来十年里最好的一年。当时资本市场冷风嗖嗖,美团上市三个多月,股价在谷底晃来荡去。

但王兴也在上市当天的内部信中讲过:“对未来越有信心,对现在越有耐心。”十个月后,美团是仅次于阿里巴巴、腾讯的中国第三大互联网上市公司。

本月,美团通过内网发出全员通知,鼓励全体员工参与 “更好的十年”内部讨论,其中,面向未来十年的组织人才建设被列到了首要位置。

王兴开始越来越多地思考组织建设与人才培养。“一家公司发展到七、八年,文化开始真正形成。我们就在这样一个阶段,我认为这是对公司发展非常关键的时期,未来两年会奠定公司五到十年之后形成的局面,这是真正组织成型的时候。”

他一直被认为是有耐心的那个人。在美团投资人、今日资本集团创始人徐新眼里,王兴是一个非常厉害的人,一旦他迷上了什么,会一直坚持下去。“因为他有耐心走到最后。”

王兴 资料图

王兴 资料图上市一年后,美团逐渐向超级平台迈进,手握过往的经验教训,迎向对手的枪弹炮火,在C端平台都必须面对的用户争议与资本市场的评头品足中,向下一个十年出发。

在“更好的十年”面前,开源节流只是小小的一步。美团要以“吃”为中心,守住外卖、巩固到店酒旅、尝试新业务以提高想象空间、建设人才梯队、更新组织结构……这一切都需要拉长周期,在更广的时间维度上下注。

王兴应该有、也必须有足够的耐心。