民营军工第一股天和防务走多远:实控人套现 主业

感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

记者 | 陈慧东

上市仅5年,扣非净利润已连续四年亏损,“民营军工第一股”天和防务盈利问题多次遭深交所问询。但自今年初以来,蹭上5G热点后,公司股价却一摆颓势,大幅上涨,至今涨幅在150%左右。

股价大涨之际,天和防务又遭实控人、原陕西首富贺增林夫妇大笔减持。按照相关规定,二人每年转让的股份不超过其所持公司股份总数的25%,如今几乎顶格减持,原首富夫妇意欲何为?

在天和防务股价高点“抽身”的不仅有实控人贺增林,梳理公司2018年至今财报可发现,2019年2月后,随着天和防务股价水涨船高,公司前10大股东席位中屡屡新增多位自然人股东和私募股东。

但这家自营业务萎靡,依赖子公司提振主业业绩的民营军工公司,若不能走出深不见底的坏账“陷阱”,其业绩低潮无疑还将持续。

股价大涨之际十大股东频换

日前,天和防务(300397.SZ)披露公告称,公司控股股东、实控人贺增林及其一致行动人刘丹英决定提前终止目前实施的减持计划并实施新的股份减持计划,拟于2019年12月10日至2020年6月25日期间,减持不超过1920万股公司股份,减持数量上限占公司总股本比例不超过8%。减持原因是偿还质押借款、降低股权质押率及个人资金需求。

今年6月,天和防务实控人贺增林及其一致行动人刘丹英曾抛出减持计划,计划6个月内以集中竞价及大宗交易的方式减持公司股份不超过1440万股,即不超过公司总股本比例的6%。截至12月9日,上述减持计划中贺增林等共计减持910.36万股,占公司总股本的3.79%,套现金额1.13亿元。

按照相关规定,贺增林及刘丹英在天和防务担任董事、监事或高级管理人员期间,每年转让的股份不超过其所持公司股份总数的25%,(截至去年年底贺增林二人持股45.55%,即2019年减持股份数不能超过公司总股本的11.38%),这意味着二人几乎准备顶格减持。

此外,据公司11月5日公告,公司贺增林、刘丹英累计质押股份数占其持股总数的比例为96.88%,占公司总股本的40.45%。

据天和防务的官网资料显示,公司以持续波雷达和光电探测技术等军用产品的制造和销售为核心业务。今年年初以来,天和防务抛出拟投17亿元建5G通讯产业园计划,此前的1月14日,公司在互动平台称批量生产的环形器、隔离器等产品均可用于5G通讯。

随着A股市场5G板块被热炒,天和防务股价也在2019年2月后水涨船高。

在2月1日走出8.90元/股的新低后,天和防务股价最高于4月18日涨至29.49元/股,单在2月11日至3月11日间,天和防务股价实现阶段性涨幅超140%。

暴涨之前,有人已提前进驻。对比天和防务2018年年报及2019年一季报可发现,2019年第一季度,上市公司前10大股东中新增了徐以芳、徐荣华、邵逸群三名自然人股东,以及上海合锦投资管理有限公司-合锦稳健私募基金,累计持股约614万股,占总股本比例的3.4%。

上述多位股东“抽身”的时机也耐人寻味。4月18日后,天和防务股价出现回调,最低在5月8日跌至16.67元/股。而2019年半年报显示,上述新增的三名自然人股东及一名私募基金已退出上市公司前10大股东席位,取而代之的是自然人股东张建飞及中信证券股份有限公司、中国银行股份有限公司-海富通股票混合型证券投资基金,累计持股约752万股,占总股本比例的3.14%。

此后,天和防务的股价迎来了年内第二个“小高潮”。8月16日至9月10日,天和防务股价实现阶段性涨幅超59%。

此时又有多位股东及时入驻,2019年三季报显示,报告期内上市公司前10大股东席位中私募公司尽数退出,新增逯彦龙、翁仁源两名自然人股东,占总股本比例的1.84%。

坏账“陷阱”吞掉4年来净利润

有“民营军工第一股”之称的天和防务,今年接连两次收到深交所的问询函,盈利问题成两次问询函关注的焦点。2015年至今,天和防务的主营业务已经连续四年保持亏损状态,扣非净利润四年间均为负数,仅在2017年通过出售房产实现扭亏,避免了“戴帽”的结局。

天和防务5月29日回复深交所下发的年报问询函称,公司业务订单量已在逐步增加,公司在手订单及客户列入采购计划或具有明确采购意向的需求近5亿元,上述采购意向需求均来自于公司五大业务板块。

近5亿元的大单能否让天和防务今年业绩实现扭亏仍是未知,其坏账“陷阱”已经为一切蒙上一层阴云。

财报显示,2015至2018年,天和防务主营业务毛利润分别为0.23亿元、0.74亿元、1.62亿元、0.89亿元,同期坏账损失分别为0.34亿元、0.61亿元、1.19亿元、1.07亿元,坏账损失占比同期主营主业毛利润分别为147.83%、82.43%、73.46%、120.22%。

这也意味着,天和防务四年坏账损失合计3.21亿元,与该公司四年间毛利润总和3.48亿元几乎持平(占比92.24%)。

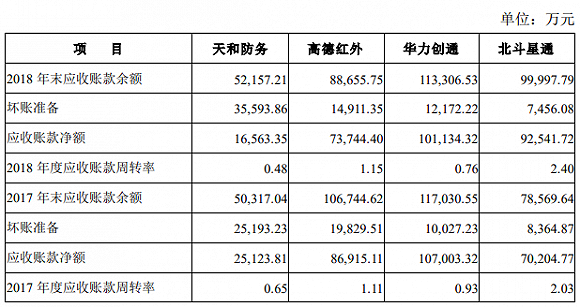

深交所在其5月22日下发的年报问询函中称,2018年末,天和防务应收账款余额5.22亿元,坏账准备3.56亿元,会计师应对坏账准备计提依据、相关应收账款对应销售收入是否真实等发表意见。

在上述回复函的会计师意见中,相比同行业公司高德红外(002414.SZ)、华力创通(300045.SZ)、北斗星通(002151.SZ),天和防务2017至2018年超50%的坏账准备远高于同行,应收账款周转率远低于行业平均水平。

图片来源:天和防务5月29日公告

图片来源:天和防务5月29日公告

子公司“临危受命”撑起盈利重担

传统主营业务毛利下滑,天和防务为走出盈利困局,急需布局已久的5G业务增收。

天和防务11月11日接受人保资产调研时表示,公司的5G业务系以子公司深圳市华扬通信技术有限公司(下称“华扬通信”)、南京彼奥电子科技有限公司(下称“南京彼奥”)、成都通量科技有限公司(下称“成都通量”)为业务平台,主要产品包括微波无源、有源器件及组件。

事实上,华扬通信和南京彼奥都曾“临危受命”,为母公司天和防务扛起增收的重担。

上市之初,天和防务仅有一家控股子公司——西安天伟电子系统工程有限公司(下称“天伟电子”),2015之前,天伟电子是上市公司的主要收入来源,主要生产末端防空指挥控制系统等军工产品。2015年后,天和防务走上大举收购之路,将众多公司笼络麾下,2019年半年报显示,天和防务的控股子公司数量达到14家。

这些参控股子公司成为天和防务的营收的主要依靠。2015和2016年,华扬通信和南京彼奥陆续纳入并表范围,2018年,这两家子公司为天和防务带来的营收总贡献超70%(2017年公司处置房产,两公司总营收贡献约45%)。

2015年后,天和防务曾经的营收支柱天伟电子营收锐减,毛利率也大幅下滑;如前文所述,华扬通信并表“接棒”,2015年实现净利润1364万元,在三家主要子公司中净利润最高,其主业电子元器件制造业的毛利率为32.09%;2016年开始,华扬通信净利润缩减至644万元,南京彼奥取而代之成为母公司营收的支柱,在2016至2018年分别实现净利润1037万元、1284万元、1126万元。

即使如此,两家主要子公司中仅有南京彼奥完成了其收购时的业绩承诺。按业绩承诺,华扬通信2015年、2016年应实现税后净利润不低于2500万元、3500万元,但两年间实际完成净利润总和为2008万元。

目前来看,天和防务自营业务萎靡,依赖子公司提振主业业绩的效果并不理想,但其2019年仍在扩充子公司数量。2019年半年报显示,天和防务通过控股子公司受让西安鹏嘉电子科技有限公司100%股权,将该公司纳入合并范围。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)